- L’indice del dollaro USA è salito oltre i 107 – il massimo dal 2002

- Mentre il cambio EUR/USD si avvicina alla parità, un dollaro USA forte metterà pressione ai profitti corporate in questa stagione degli utili

La stagione degli utili entrerà nel vivo questo giovedì, quando JPMorgan Chase (NYSE:JPM) presenterà il report del secondo trimestre. Altre grandi banche e broker rilasceranno gli utili venerdì. La mattina del 25 luglio, tuttavia, potrebbe essere importante in quanto diverse aziende tech rilasceranno i dati sugli utili per azione e le previsioni. Tra i maggiori venti contrari per questo Q2 c’è sicuramente l’apprezzamento del dollaro USA. L’indice DXY è salito del 18% dalla metà del secondo trimestre lo scorso anno. L’indice del dollaro USA è salito al massimo da fine 2002 in quanto il cambio EUR/USD è vicino alla parità.

Indice del dollaro USA: al massimo di 20 anni

Fonte: Investing.com

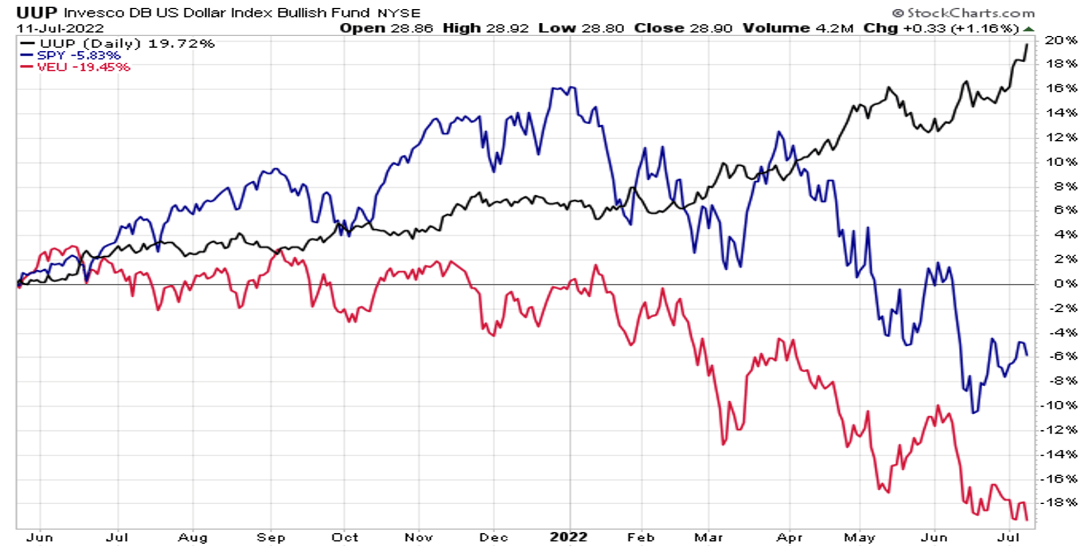

Il biglietto verde ha visto un forte rialzo negli ultimi 14 mesi. Dalla metà del secondo trimestre, l’Invesco DB US Dollar Index Bullish Fund (NYSE:UUP) è salito del 20%. Nello stesso periodo di tempo, le azioni hanno visto un calo, con l’SPDR® S&P 500 (NYSE:SPY) giù di oltre il 5% (compresi dividendi), mentre le azioni ex-USA hanno perso il 19%. Le azioni estere solitamente vanno peggio quando il dollaro USA è in salita.

Dollaro USA in salita del 20% da metà Q2 2021

Source: Stockcharts.com

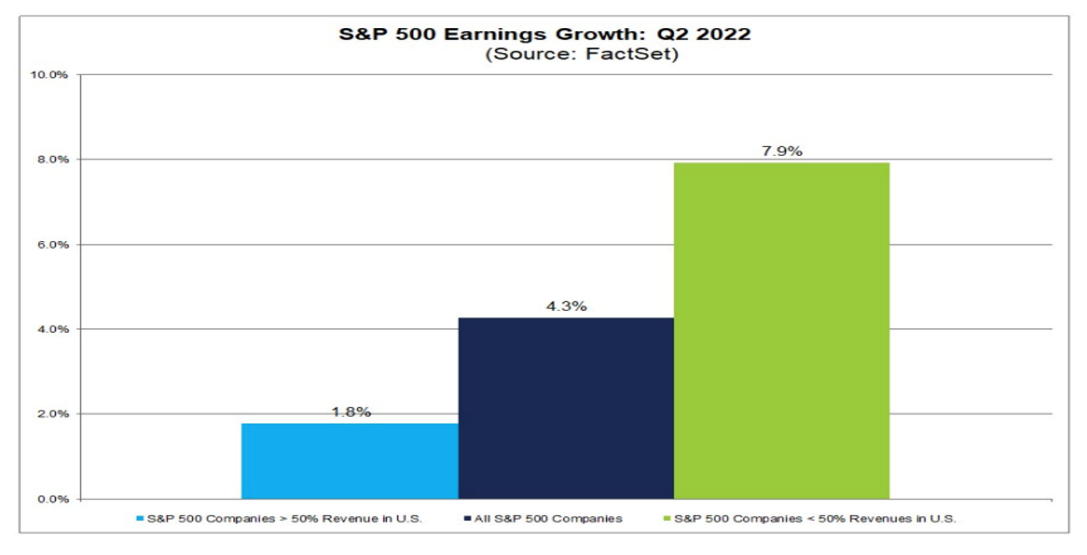

Tuttavia, per le aziende nazionali, un maggiore volume di vendite all’estero comporta un maggiore impatto valutario in un contesto di apprezzamento del dollaro. Secondo FactSet, la crescita degli utili nel secondo trimestre dovrebbe essere migliore per le società che operano principalmente negli Stati Uniti. I profitti sono considerati più deboli per le società che hanno una percentuale relativamente alta di vendite al di fuori degli Stati Uniti.

FactSet: più vendite estere significano utili più deboli per le aziende dell’S&P 500

Fonte: FactSet

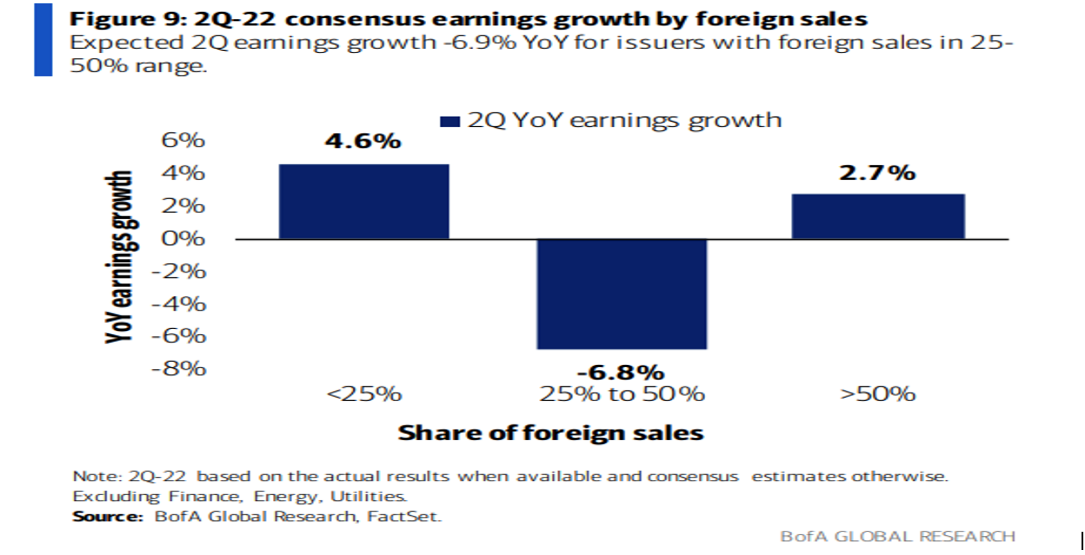

Gli analisti di Bank of America (NYSE:BAC) Global Research stimano che se si eliminano i settori volatili dell’energia e dei finanziari (e il settore dei servizi pubblici, molto nazionale), è in realtà il gruppo di società con vendite all’estero comprese tra il 25% e il 50% che potrebbe registrare la peggiore crescita degli utili rispetto al secondo trimestre di un anno fa. Sono le società con un’esposizione alle vendite all’estero inferiore al 25% che dovrebbero registrare i migliori incrementi degli utili per azione.

BofA: migliore crescita EPS per le aziende USA (esclusi energetici, finanziari, servizi pubblici)

Fonte: BofA Global Research

Sebbene il dollaro si trovi ai massimi generazionali, a mio avviso le società potrebbero andare bene comunque se gli utili dovessero essere penalizzati semplicemente dall’aumento del dollaro. In generale, le variazioni valutarie hanno un’inversione di tendenza: quando una valuta sale, spesso si ritira negli anni successivi. Ciò che conta davvero in questo periodo sarà il modo in cui le grandi aziende gestiranno le loro operazioni e l’andamento dei consumatori.

Ad esempio, mi aspetto una reazione contenuta delle azioni dopo i risultati se una società dichiara di non aver raggiunto le stime di bilancio a causa di variazioni sfavorevoli dei tassi di cambio. È più probabile che un titolo venga colpito se l’azienda parla di problemi di scorte o di un indebolimento della domanda.

Morale della favola

Ci sono molte parti in gioco prima di uno dei trimestri più cruciali degli ultimi anni. Le aziende cercheranno di fare il bello e il cattivo tempo e di ridurre le previsioni di profitto per abbassare la barra per il resto dell’anno? È possibile. Potrebbero anche indicare il rally del biglietto verde come motivo di un utile netto un po’ debole. L’aspetto positivo è che se il dollaro dovesse scendere nei prossimi anni, ciò costituirebbe una spinta per gli utili delle grandi multinazionali.

Nota: l’autore non possiede posizioni nelle valute citate nell’articolo.