L’appetito per il rischio azionario statunitense ha vacillato negli ultimi mesi, ma nel primo giorno di negoziazione dopo la vittoria di Trump il segnale rialzista si è ravvivato su diversi fronti, sulla base di numerose serie di coppie di ETF fino alla chiusura di mercoledì (6 novembre). L’eccezione principale è rappresentata dalle obbligazioni, che sono nuovamente in crisi.

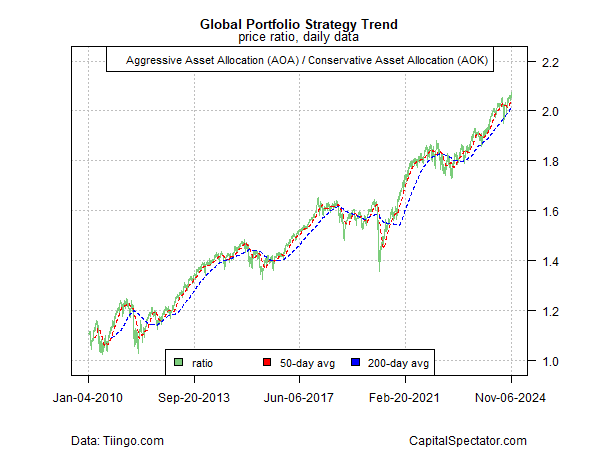

Una proxy del sentiment per l’asset allocation globale è balzata ieri a un livello record. Dopo i periodi di debolezza di agosto e settembre, il rapporto tra un mix aggressivo di asset globali (AOA) e una controparte conservativa (AOK) è balzato a un nuovo massimo, trainato da un’impennata delle azioni statunitensi. Un possibile avvertimento: le azioni ex-USA non hanno partecipato al rally di ieri.

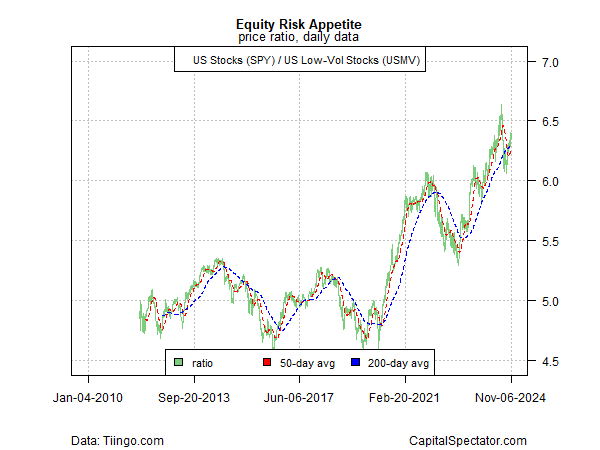

La propensione al rischio per le azioni statunitensi, tuttavia, è rimbalzata bruscamente, in base al rapporto tra un ETF azionario ampio (SPY) e un portafoglio di azioni a bassa volatilità (USMV). Si noti, tuttavia, che questa proxy rimane al di sotto del picco di luglio e quindi non è ancora chiaro se la ripresa del sentimento rialzista sia su un percorso sostenibile.

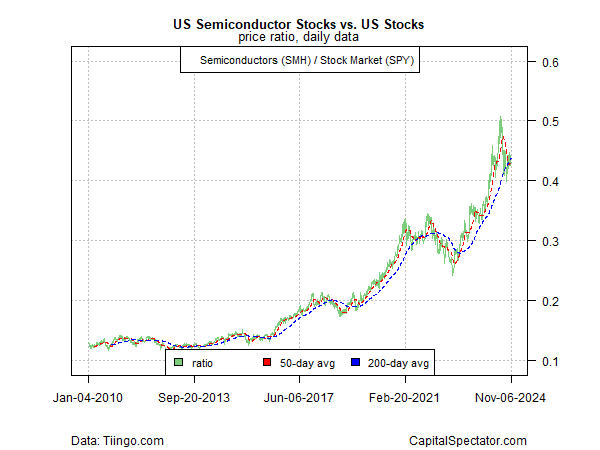

Si noti inoltre che il rapporto tra i semi-stock (SMH) e l’ampio mercato azionario statunitense (SPY) rimane in un trading range, il che suggerisce un atteggiamento prudente.

I semi-stock sono utilizzati come proxy del ciclo economico e quindi la mancata partecipazione di questo gruppo al rally indica un motivo per chiedersi se l’umore rialzista per le azioni in generale possa persistere.

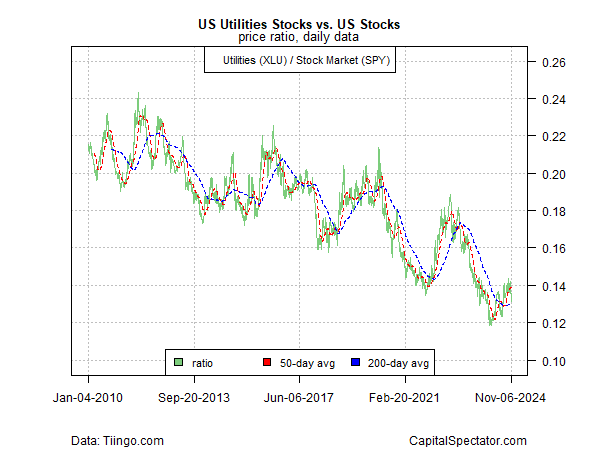

D’altro canto, il rapporto tra i titoli dei servizi di pubblica utilità (XLU) e l’intero mercato azionario (SPY) è sceso bruscamente mercoledì, segno che la propensione al rischio rimane forte.

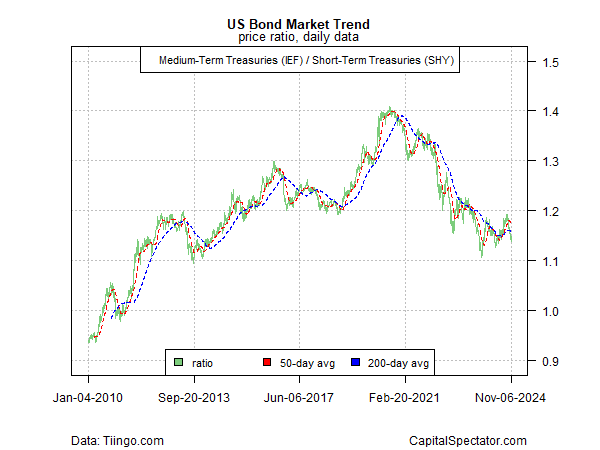

Il mercato obbligazionario, invece, continua a soffrire. Il rapporto tra i Treasury a medio termine (IEF) e le scadenze a breve termine (SHY) ha subito un brusco calo ieri, scendendo ai minimi di cinque mesi. Da settembre il sentiment si è spostato verso una posizione di risk-off a favore delle scadenze più brevi, una tendenza che si è accelerata mercoledì.

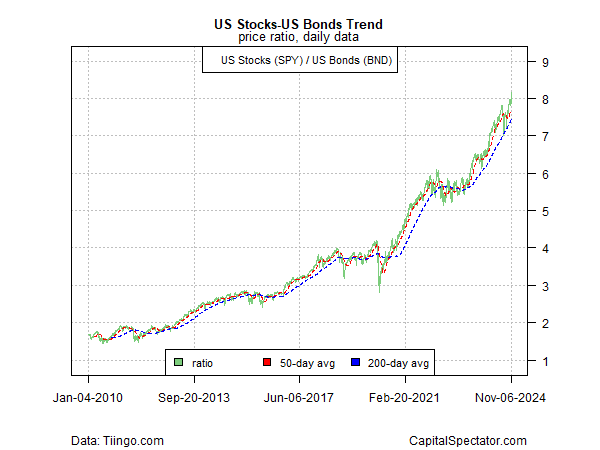

L’analisi del semplice rapporto azioni USA (SPY)/obbligazioni USA (BND) continua a mostrare un chiaro orientamento a favore delle azioni. Questa proxy è salita ieri, raggiungendo un nuovo record. Il messaggio è chiaro: il sentiment del mercato favorisce nettamente le azioni rispetto alle obbligazioni.