Negli ultimi due anni, gli investitori di Intel (NASDAQ:INTC) non hanno avuto molto da festeggiare, con i rivali più piccoli che hanno approfittato dei problemi di produzione dell’azienda per conquistare una grossa fetta del mercato.

Il grafico del prezzo delle azioni di Intel dipinge molto chiaramente questo fallimento. Il produttore di chip californiano è crollato di circa il 7,5% nel periodo, mentre invece l’indice di riferimento Philadelphia Semiconductor Index è più che raddoppiato.

La crescita deludente e i problemi di produzione hanno permesso ai rivali di farsi strada sul mercato, portando ai clienti i loro chip più avanzati. NVIDIA (NASDAQ:NVDA), ad esempio, è schizzato di oltre il 300% nel periodo, mentre Advanced Micro Devices (NASDAQ:AMD), una società in difficoltà solo fino a qualche anno fa, ha registrato un’impennata di circa il 200%.

Tuttavia, all’inizio del nuovo anno, Intel sembra offrire un barlume di speranza. Ci sono segnali che l’inversione di rotta sotto il comando del nuovo amministratore delegato, Pat Gelsinger, sia sulla strada giusta.

In occasione del CES la scorsa settimana a Las Vegas, considerato uno dei più importanti eventi del tech, i dirigenti di Intel hanno annunciato una nuova linea di chip nel tentativo di riportare la società in vetta nell’arena dei processori per computer. La nuova linea di processori per dispositivi mobili, nota come Intel Core di 12esima generazione, che comprende 28 nuovi modelli, è ben il 40% più veloce dei suoi predecessori.

Inoltre, i principali produttori di PC, come Dell Technologies (NYSE:DELL) ed HP (NYSE:HPQ), hanno già indicato che intendono usare questa nuova linea di processori nelle nuove macchine per videogiocatori.

L’IPO di Mobileye

Secondo il Wall Street Journal, il produttore di chip californiano intende anche far debuttare in borsa la sua divisione di auto a guida autonoma, Mobileye, quest’anno, puntando ad una valutazione di circa 50 miliardi di dollari.

Mobileye è specializzata in sistemi di fotocamera basati su chip essenziali per le funzioni di guida autonoma nelle auto. Intel manterrebbe la quota di maggioranza in Mobileye, consentendo all’attuale team della divisione di avere una gestione indipendente.

Una quotazione di 50 miliardi di dollari rappresenterebbe un bel ritorno per un’azienda acquisita nel 2017 per circa 15 miliardi.

Rating degli analisti

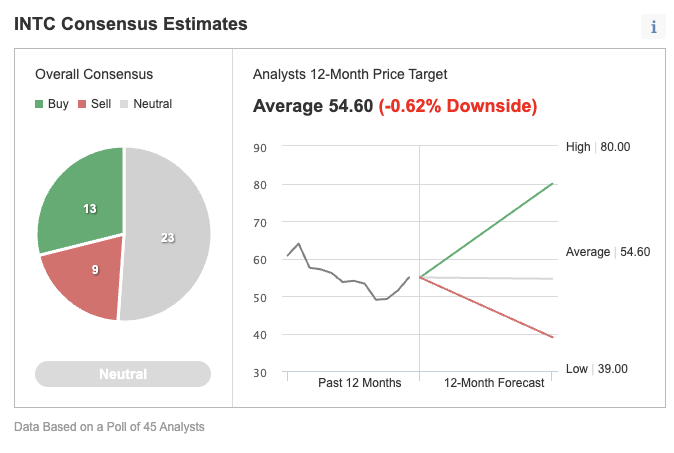

Nonostante questi sviluppi positivi, la maggior parte degli analisti che coprono il titolo di Intel restano scettici. Tra i 45 analisti intervistati da Investing.com, il consenso generale è Neutral (23 rating), 13 danno un buy e 9 un sell.

KeyBanc, in una recente nota, ha abbassato il rating su Intel da overweight a sector weight, spiegando che vede pochi fattori influenti sul breve termine. Nella nota si legge:

“Sebbene INTC terrà un evento degli analisti a febbraio, siamo scettici sul fatto che eventuali annunci possano cambiare l’idea ribassista sul titolo. Considerati tutti i passi falsi degli ultimi anni, crediamo che gli investitori aspettino delle prove evidenti”.

Un altro test che dimostrerà se la società sta voltando pagina con Gelsinger arriverà questo mese, con la pubblicazione degli utili sull’intero anno fiscale. Gli ultimi tre report trimestrali della società non sono riusciti a stupire gli investitori, che restano preoccupati per l’alto costo di queste iniziative e per il loro impatto sulla riga dei risultati.

Presentando il piano agli analisti a marzo, Gelsinger ha spiegato che Intel si affiderà di più ai produttori esterni per costruire alcuni dei suoi processori più all’avanguardia, a partire dal 2023. Ha anche annunciato un investimento da 20 miliardi di dollari per costruire due nuove fabbriche di chip in Arizona, chiamate Intel Foundry Services (IFS), per produrre chip progettati da altre società.

Morale della favola

Intel sembra stare prendendo slancio nel nuovo anno, con il titolo schizzato di circa l’8%. Ma ciò non significa che la società è improvvisamente diventata una scelta migliore nel settore dei semiconduttori, dove altri operatori ad alta crescita offrono migliori opportunità di apprezzamento del capitale. Continuiamo a consigliare un approccio di attesa per quanto riguarda l’acquisto del titolo Intel.