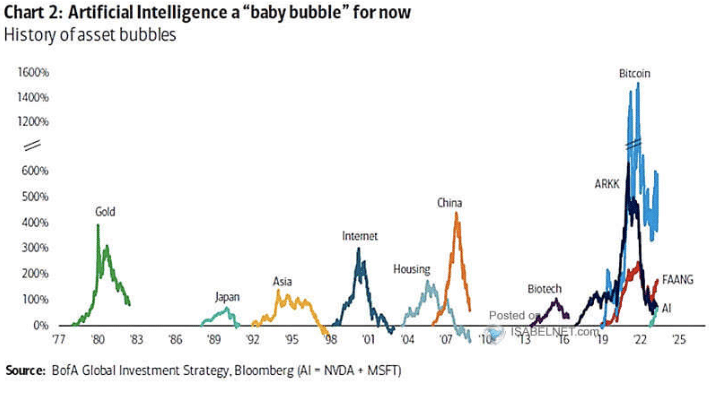

Come discusso nell’articolo “La rivoluzione dell’IA“, le fasi del mercato speculativo possono durare anche un decennio.

Questi boom hanno offerto grandi opportunità, in quanto le innovazioni hanno rappresentato grandi opportunità di investimento per capitalizzare sui progressi. Ciascuna delle fasi ha portato a rendimenti di mercato astronomici che sono durati un decennio o più, poiché gli investitori hanno inseguito le opportunità emergenti.

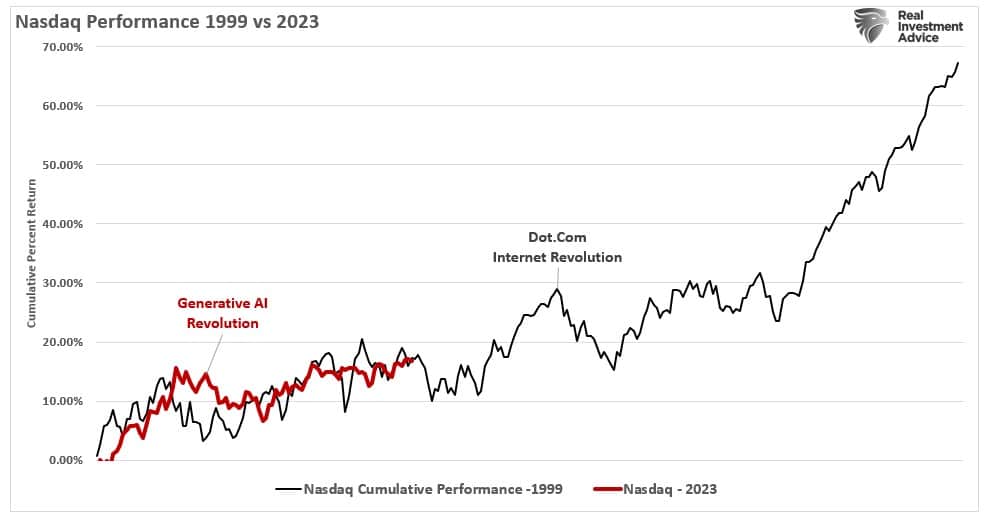

Ci troviamo nel pieno di un altro di questi “boom” speculativi, mentre l’”IA generativa” cattura l’immaginazione degli investitori. Il grafico sottostante mette a confronto la “rivoluzione Dot.com/Internet” del 1999 nel sito Nasdaq Composite con la rivoluzione dell’”IA generativa” del 2023.

Naturalmente, questi periodi speculativi si sono ripetuti più volte negli ultimi quarant’anni, quando l’immaginazione degli investitori ha superato le realtà fondamentali sottostanti.

Le precedenti bolle d’investimento, come quella delle “Dot.com”, hanno portato gli investitori a inseguire un gruppo ristretto di titoli sperando in ricavi futuri che non si sono concretizzati. Oggi, gli investitori inseguono società mature che si aspettano una massiccia impennata dei ricavi futuri per giustificare valutazioni iniziali estremamente elevate.

Il beniamino dell’intelligenza artificiale

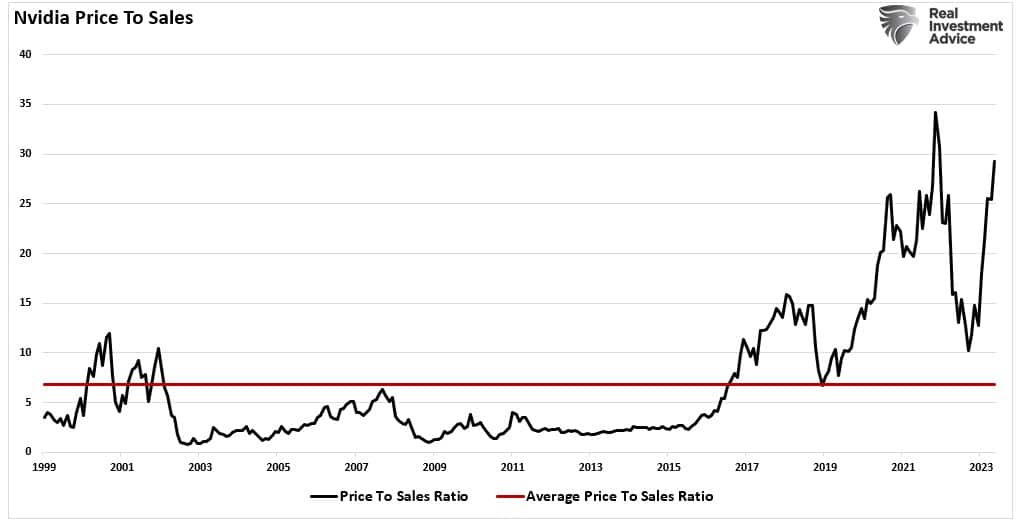

Un buon esempio è Nvidia (N.V.D.A.), che è al centro della rivoluzione dell’intelligenza artificiale. Attualmente Nvidia è scambiata a un rapporto prezzo/vendite di 29x. Si tratta di un valore superiore del 300% rispetto a quando Scott McNeely suggerì che gli investitori erano stupidi a pagare 10 volte le vendite di Sun Microsystems al culmine della bolla delle Dot.com.

Nvidia ha una lunga storia di scambi al di sopra e al di sotto di valutazioni elevate, con una media a lungo termine di circa 9x le vendite.

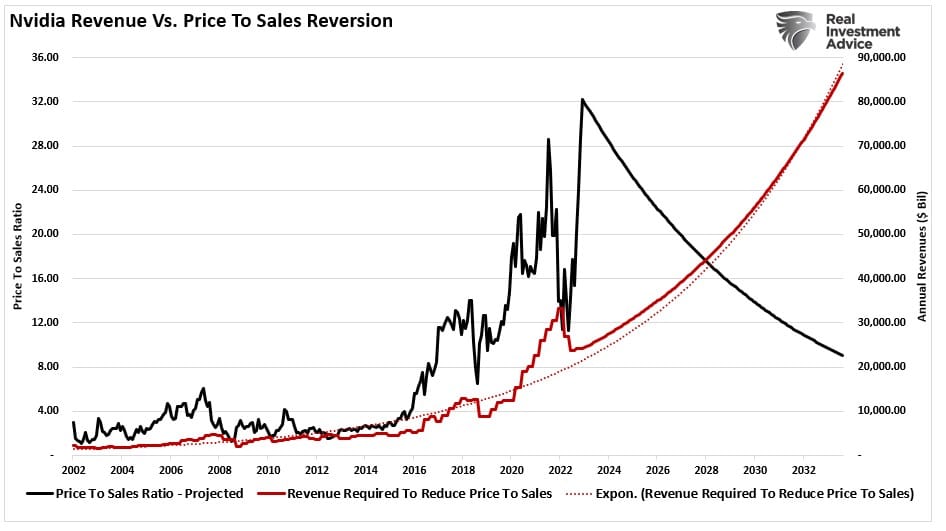

Il problema di un rapporto prezzo/vendite di 29x è che da qui alla fine del 2033, Nvidia dovrà aumentare le vendite dell’1% ogni mese per i prossimi dieci anni, e il prezzo delle azioni non potrà cambiare durante questo periodo. Ci sono due problemi in questo senso. In primo luogo, dal 2002 Nivida ha registrato una crescita mensile delle vendite di appena l’1,26%.

È molto diverso far crescere le vendite a quel ritmo quando il fatturato è di 2 miliardi di dollari contro i 33 miliardi di dollari di oggi. In secondo luogo, anche se Nvidia riuscisse a mantenere questo ritmo di crescita ininterrotta, il che significa che deterrà il 100% del mercato delle GPU, la sua valutazione si ridurrebbe solo a un ancora costoso 9x per le vendite.

In altre parole, a 29x le vendite, un investitore deve essere disposto a bloccare i rendimenti a zero nel prossimo decennio su una base fondamentale. In quest’ottica, la caccia ai titoli dell’IA sembra molto meno attraente.

Sebbene i fondamentali non supportino le attuali aspettative degli investitori, la fase di “mania” di un “melt-up” può durare molto più a lungo di quanto si pensi. Tuttavia, come ogni altro periodo di bolla nella storia, anche questo finirà.

Come investitori, è essenziale partecipare a queste evoluzioni del mercato. Tuttavia, è altrettanto importante ricordare di vendere quando le aspettative superano le realtà fondamentali.

In altre parole, secondo le parole del leggendario investitore Bernard Baruch:

“Ho fatto i miei soldi vendendo troppo presto”.