Gli Stati Uniti hanno bisogno di muoversi molto velocemente anche solo per stare fermi (J.F. Kennedy).

Serie di dati USA in uscita oggi alle 14:30: Phillyfed di dicembre (stima +2.5 punti contro -5.5 di novembre), richiesta di sussidi settimanali alla disoccupazione (stima 245k contro 242k della scorsa settimana) e seconda lettura del PIL del 3Q24 che dovrebbe confermare la lettura flash del +2.8%.

Come era nelle attese, la Fed ha ridotto i tassi di 25 bps. Terzo taglio dell’anno che porta il livello dei Fed Funds tra il 4,25% e il 4,5%. Il ciclo di normalizzazione di politica monetaria proseguirà anche il prossimo anno, seppur a un ritmo più lento di quanto precedentemente previsto: due tagli invece di quattro, secondo i dot plot. Nel lungo termine, il FOMC vede il tasso neutrale al 3% (0,1 punti percentuali in più rispetto all’aggiornamento di settembre).

La previsione della Fed vede un’inflazione al 2,4% quest’anno, un’accelerazione al 2,5% nel 2025, un calo al 2,1% nel 2026 e solo nel 2027 il raggiungimento dell’obiettivo del 2% (lo scorso settembre le previsioni erano più basse e pari al 2.3% nel 2024 e 2.1% nel 2025). Il taglio è arrivato nonostante il comitato abbia anche rivisto al rialzo la stima sul PIL per il 2024 al 2,5%, ovvero mezzo punto percentuale in più rispetto a settembre. Nei prossimi anni invece la Fed si aspetta che la crescita rallenti al 2,1% del 2025 e all’1,9% del 2027. Powell ha sottolineato che i Fed Funds sono ora un punto sotto il picco che avevamo raggiunto e che la Fed resta concentrata sull’obiettivo di ottenere massima occupazione e stabilità dei prezzi.

Le prospettive sull'andamento dell'economia mondiale appaiono stabili, con una crescita nel 2025 prevista rimanere leggermente al di sotto della media. Da un lato, l'ampia disponibilità di petrolio e l'inflazione globale in raffreddamento hanno consentito alle banche centrali di tagliare i tassi a supporto della crescita economica.

D'altra parte, la turbolenza politica, i cambiamenti di politica, le barriere commerciali in aumento, le possibili guerre valutarie e le tensioni geopolitiche creano molti rischi e incertezze intorno alla previsione.

È importante sottolineare che l'economia mondiale rimane altamente dipendente da una crescita solida e sostenuta degli Stati Uniti. L’altra grande economia, quella cinese, vede nuove sfide all’orizzonte e nonostante gli sforzi di sostegno monetario/fiscale del governo per l'economia malata, i risultati sono stati finora solo tiepidi. Problemi strutturali come l'allocazione inefficiente delle risorse, una forza lavoro in diminuzione, ostacoli alla crescita legati all'immobiliare, la diminuzione degli investimenti esteri, la ridotta accessibilità alla nuova tecnologia e le crescenti barriere all'esportazione stanno di fatto riducendo il suo contributo alla crescita globale.

In Europa sembra invece ostacolata da un sistema economico stagnante, costi energetici elevati, spesa dei consumatori insufficiente e declino della competitività manifatturiera. L'aumento delle tensioni commerciali con gli Stati Uniti e la Cina stanno solo aggravando i rischi per le deboli prospettive economiche.

Pertanto, tutti gli occhi continuano ad essere puntati sugli Stati Uniti per indicazioni sulla direzione dell'economia mondiale. Non solo la sua performance economica e di mercato finanziario ha superato le aspettative e superato quella delle altre maggiori economie, ma le prospettive di deregolamentazione e aliquote fiscali societarie inferiori sembrano aver già fatto riprendere le aspettative di imprese e consumatori.

Incoraggiante, i mercati finanziari degli Stati Uniti sono rimasti tranquilli di fronte ai cambiamenti di politica fiscale (e forse monetaria) in arrivo, con i prezzi delle azioni che raggiungono nuovi massimi e i rendimenti dei titoli di Stato che stanno restituendo parte del loro picco di fine settembre-fine novembre.

La volatilità dei dati ha fatto oscillare le aspettative di crescita e inflazione, mantenendo i mercati dei tassi di interesse su una corsa selvaggia. Secondo la Fed di Atlanta, i dati in arrivo degli Stati Uniti indicano un ritmo di crescita del PIL reale del 3,3% nel Q4, dopo guadagni del 3% nel Q2 e del 2,8% nel Q3. L'aspettativa per il Q4 rimane guidata da una spesa dei consumatori solida e da un contributo superiore alla media del settore governativo alla crescita. Sebbene la spesa dei consumatori si sia attenuata ad ottobre, la sfrenata spesa di settembre è stata sufficiente per impostare il Q4 per un altro trimestre forte.

Importante per le prospettive, i dati di ottobre del Bureau of Economic Analysis hanno anche rivelato un grande aumento del reddito personale sia prima che dopo le tasse e l'inflazione. Ad esempio, il reddito reale disponibile è aumentato del 5,2% YoY, variazione maggiore da inizio d’anno e molto al di sopra della sua media 2000-2019. Con il reddito in aumento e le uscite più moderate, il tasso di risparmio è balzato al 4,4% dal 4,1% di settembre.

Nonostante l'accelerazione della crescita della spesa dei consumatori di quest'anno, la piena occupazione e la forte crescita del reddito hanno consentito ai consumatori di tutelare una parte importante del loro risparmio in eccesso legato alla pandemia, preservando quindi una notevole capacità di spesa per il futuro.

La domanda di lavoro in via di normalizzazione, la forte crescita del reddito, un cuscino di risparmio personale confortevole, bassi pagamenti degli interessi come parte dei redditi, il calo dei prezzi della benzina, la forza del mercato azionario e la prospettiva di politiche a favore della crescita stanno aumentando l'ottimismo dei consumatori. L'indice delle aspettative dei consumatori della Conference Board è salito a un massimo di tre anni. Il sondaggio di novembre dell'Università del Michigan mostra che le aspettative dei consumatori per le condizioni aziendali nei prossimi 12 mesi sono vicine ai livelli medi a lungo termine per la prima volta dal 2021, e le aspettative di inflazione tra un anno sono scese al 2,6%.

Anche se i sondaggi sulle imprese sono rimasti misti e generalmente sottotono, il morale potrebbe essere in via di guarigione anche su questo fronte, se l'eccezionale balzo dell'ottimismo delle piccole imprese della National Federation of Independent Business (NFIB) è passato da molto al di sotto della media a molto al di sopra della media.

Solitamente i dati di novembre sono un buon un indicatore. I piccoli imprenditori prevedono di aumentare l'occupazione e i salari in modo significativo, le aperture di posti di lavoro sono leggermente aumentate e la percentuale di imprese che pianificano investimenti in capitale nei prossimi tre-sei mesi è notevolmente migliorata. La componente nuovi ordini dell'indagine sulla gestione della supply chain del Institute for Supply Management (ISM) ha mostrato un incoraggiante aumento ad ottobre, tornando leggermente in territorio di crescita dopo otto mesi di letture negative.

Anche se il settore non manifatturiero ISM ha deluso su tutti i fronti, le letture per l'occupazione e i nuovi ordini sono rimaste in territorio di espansione. Nel complesso, i dati recenti sono stati misti ma sembrano sostenere la forte crescita attesa per il Q4. Inoltre, i fondamentali rimangono favorevoli per un'espansione continua e le politiche a favore della crescita in arrivo dovrebbero ulteriormente rafforzare le basi della crescita.

Il sentiment dei consumatori, dei mercati finanziari e delle piccole imprese indicano questa direzione. Tuttavia, con l'inflazione che ha sorpreso al rialzo, il caso per ulteriori allentamenti della Fed, dopo quella di ieri, è diventato sempre più fragile. Infatti, sebbene l'indice dei prezzi al consumo (CPI) e l'inflazione delle spese personali di consumo (PCE) siano scesi rispettivamente al 2,6% e al 2,3% su base annua, l’inflazione di base non ha ancora raggiunto l'obiettivo del 2% della Fed. In effetti, il deflatore preferito dall'Fed per l'inflazione, il core PCE deflator, è aumentato ad un tasso annualizzato superiore al 3% per il secondo mese consecutivo, portando l'inflazione al 2,8% YoY in ottobre. Le pressioni inflazionistiche al rialzo sono rimaste concentrate sul lato dei servizi, con il core PCE servizi ex-housing measure, ad esempio, aumentato a un ritmo annualizzato del 4,4% in ottobre. Anche se il core PCE tende a correre al di sotto dell’inflazione di base CPI, il suo forte aumento a novembre suggerisce che il principale indicatore di inflazione della Fed è probabilmente rimasto molto al di sopra del 2% obiettivo.

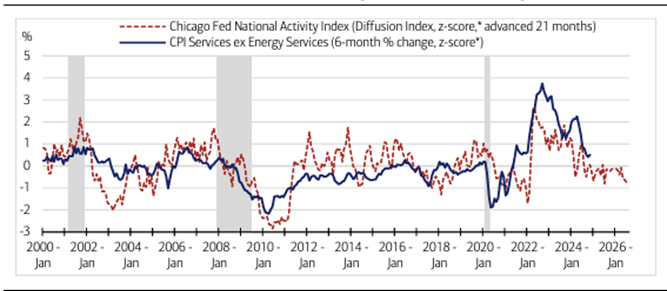

Fonte: Chicago Fed. Le barre grigie rappresentano i periodi di recessione.

Secondo la misura della condizione finanziaria del FOMC (FCI-G), i venti favorevoli per la crescita economica derivanti dal cambiamento composito di un set di sette variabili (tasso dei fondi federali, spread del credito, dollaro, prezzi delle azioni, rendimenti dei corporate bond, rendimento del Treasury a 10 anni, tasso ipotecario e prezzi delle case) hanno già iniziato a svilupparsi dopo quasi due anni di resistenze. In altre parole, le condizioni finanziarie più rilassate stanno rafforzando la crescita in un'economia a piena occupazione anche prima di qualsiasi deregolamentazione o altre nuove politiche a favore della crescita.

In questo contesto, la riemersione delle pressioni inflazionistiche non sarebbe sorprendente, in particolare se la Fed continuasse a tagliare i tassi nel 2025 ad un ritmo importante. In questo momento un approccio attendista della Fed nei confronti di un ulteriore allentamento sarebbe quindi del tutto logico.