- I prestiti per carte di credito e auto stanno aumentando il rischio nei bilanci bancari.

- I maggiori detentori di questi prestiti sono JP Morgan (NYSE:JPM), Citibank e Capital One.

- Per essere sicuri di non essere scoperti durante una crisi bancaria, è necessario fare la due diligence sulle banche che custodiscono il vostro denaro duramente guadagnato.

Un mese fa abbiamo pubblicato un articolo sull’indebitamento dei consumatori, che sta diventando un grosso problema per le banche dal punto di vista della qualità del credito, in quanto sia le carte di credito che i prestiti auto hanno registrato un forte aumento degli indici di morosità.

I dati pubblicati di recente dalla Fed di New York mostrano che le metriche di qualità degli asset si sono ulteriormente deteriorate nel primo trimestre, in particolare nel segmento delle carte di credito. Inoltre, si è registrato un forte aumento del tasso di morosità tra i mutuatari a basso reddito, il che appare particolarmente preoccupante se si considerano le ragioni che hanno portato alla crisi finanziaria del 2007-2009.

Nonostante gli indicatori prospettici segnalino da più di due anni la presenza di gravi problemi di qualità degli asset nelle carte di credito e nei prestiti auto, la Fed di New York ha modificato la sua retorica solo ora:

Nel primo trimestre del 2024, i tassi di transizione delle carte di credito e dei prestiti auto verso la morosità grave hanno continuato ad aumentare in tutte le fasce di età. Un numero crescente di mutuatari non ha pagato le rate della carta di credito, rivelando un peggioramento delle difficoltà finanziarie di alcune famiglie.

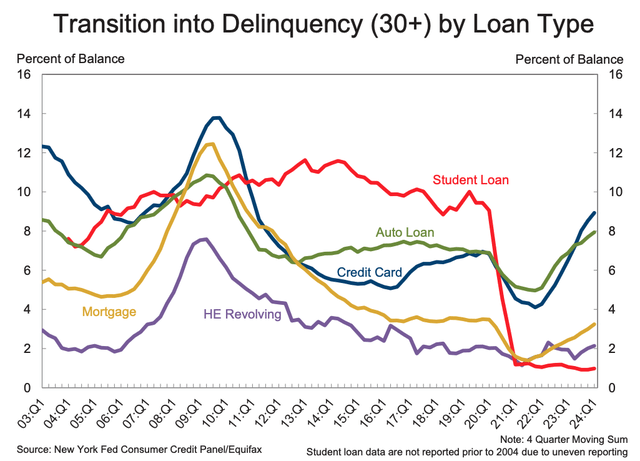

Nel primo trimestre, circa l’8,9% dei saldi delle carte di credito e il 7,9% dei prestiti auto sono passati alla morosità. Come mostra il grafico sottostante, i tassi di transizione in questi segmenti sono in aumento da diversi trimestri.

Fed di New York

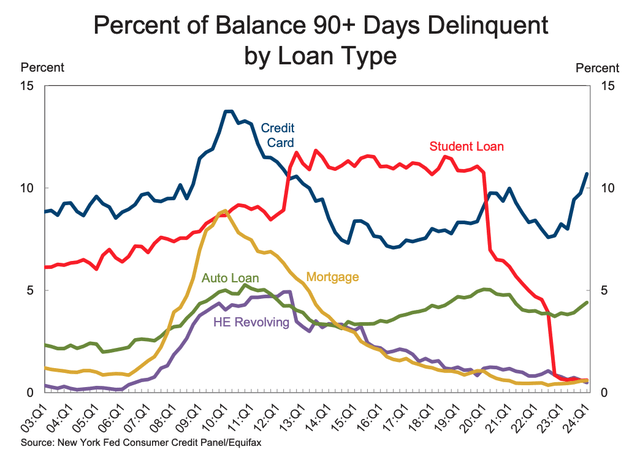

Ecco il grafico che mostra le quote percentuali dei prestiti in sofferenza a 90 giorni e oltre. Come si può notare, c’è stato un forte aumento delle carte di credito, mentre i prestiti auto hanno quasi raggiunto il picco del GFC.

Fed di New York

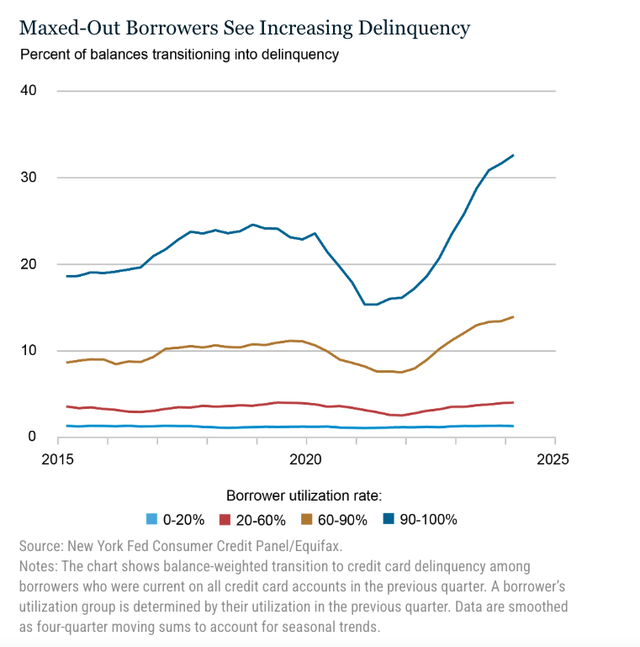

Inoltre, questo trimestre la Fed di New York ha divulgato dati molto interessanti sui cosiddetti mutuatari “maxed-out”, ovvero coloro che hanno un elevato tasso di utilizzo delle carte di credito. Come si può notare, un alto tasso di utilizzo della carta di credito è di solito un segno che un mutuatario ha una situazione di liquidità limitata e problemi finanziari.

Come mostra il grafico sottostante, si è registrato un forte aumento del rapporto di transizione tra i mutuatari con un tasso di utilizzo del 90-100% e anche un notevole aumento tra i mutuatari con un tasso di utilizzo del 60-90%.

Fed di New York

Il tasso di transizione superiore al 30% sembra davvero orrendo. A nostro avviso, questi numeri confutano completamente la tesi mainstream secondo cui i tassi di morosità “si stanno semplicemente normalizzando” dopo la pandemia. Come si può vedere, i tassi di transizione tra i mutuatari con tassi di utilizzo più elevati hanno raggiunto il livello massimo da quando l’autorità di vigilanza ha iniziato a raccogliere questi dati.

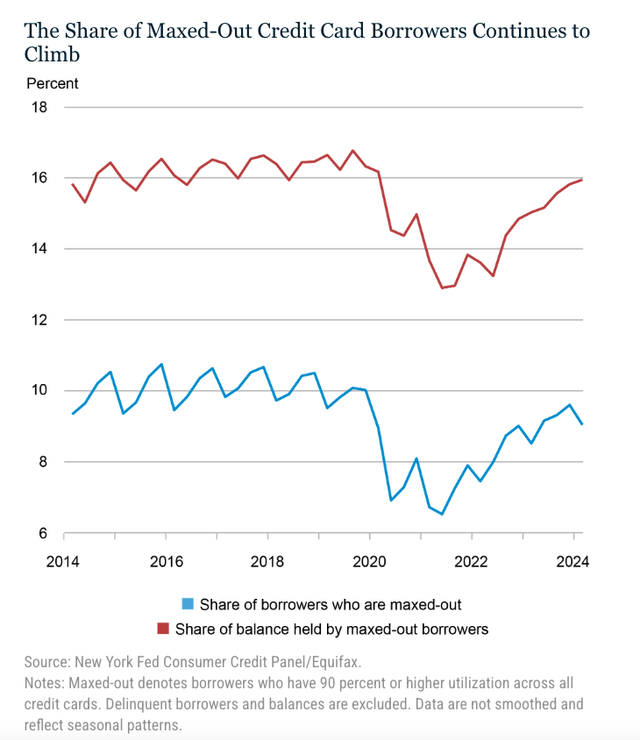

La domanda più ovvia è: quanto è alta la quota di questi mutuatari con tasso di utilizzo massimo? Come si può vedere dal grafico sottostante, la Fed di New York rende noti questi dati. È importante notare che i mutuatari morosi (più del 10% dei prestiti totali) sono esclusi dai dati riportati di seguito.

Fed di New York

Come si vede, le quote sono piuttosto elevate, e queste quote escludono i mutuatari morosi e quelli con un tasso di utilizzo del 60-90%, che hanno tassi di transizione di circa il 15%. Anche se ci limitiamo ad approssimare le tendenze attuali, è molto probabile che il tasso di morosità nel segmento delle carte di credito superi presto il livello del GFC. Ovviamente, anche un lieve rallentamento del mercato del lavoro peggiorerebbe notevolmente la situazione.

In particolare, la Fed di New York, che di solito è molto ottimista, trae la seguente conclusione sulla base di tutti questi numeri:

Per ottenere un miglioramento positivo della morosità delle carte di credito, dovremmo vedere il tasso di transizione della morosità tra i mutuatari con un massimo di spesa iniziare a diminuire e/o la quota di mutuatari con un massimo di spesa diminuire. Finora, i dati mostrano che nessuna di queste tendenze si sta muovendo nella giusta direzione.

In conclusione

Come nota finale, ricordiamo che il mercato statunitense delle carte di credito è oligopolistico, in quanto tre banche controllano quasi il 50% del totale dei prestiti con carta di credito in essere: JPMorgan (181 miliardi di dollari), Citi (165 miliardi di dollari) e Capital One (142 miliardi di dollari).

Colgo quindi l’occasione per ricordarvi che nei nostri articoli pubblici abbiamo esaminato molte banche più grandi, comprese le tre appena citate. Ma devo avvertirvi: La sostanza di queste analisi non promette nulla di buono per il futuro delle banche più grandi negli Stati Uniti, e potete leggerle negli articoli precedenti che abbiamo scritto. E, man mano che questi problemi si aggravano, il rischio continua ad aumentare.

Inoltre, se credete che i problemi bancari siano stati affrontati, credo che New York Community Bancorp, Inc. (NYSE:NYCB) ci stia ricordando che probabilmente abbiamo visto solo la punta dell’iceberg. In un articolo pubblico siamo stati in grado di individuare le ragioni esatte che hanno portato SVB al fallimento, ben prima che qualcuno prendesse in considerazione questi problemi. E posso assicurarvi che non sono stati risolti. È solo questione di tempo prima che il resto del mercato inizi a prenderne atto. A quel punto, probabilmente sarà troppo tardi per molti titolari di depositi bancari.

In fin dei conti, stiamo parlando di proteggere il vostro denaro duramente guadagnato. Pertanto, è opportuno che vi impegniate in una due diligence sulle banche che attualmente ospitano il vostro denaro.

Avete la responsabilità verso voi stessi e la vostra famiglia di assicurarvi che il vostro denaro risieda solo negli istituti più sicuri. E se vi affidate alla FDIC, vi suggerisco di leggere i nostri articoli precedenti, che illustrano perché tale affidamento non sarà così prudente come credete nei prossimi anni, e una delle ragioni principali è l’auspicato spostamento del settore bancario verso il bail-in. (Se non sapete cosa sia un bail-in, vi suggerisco di leggere i nostri articoli precedenti).

È giunto il momento di addentrarci nelle banche che custodiscono il vostro denaro duramente guadagnato, per determinare se la vostra banca è veramente solida o meno. Sentitevi liberi di utilizzare la nostra metodologia di due diligence.

Questo articolo, così come Saferbankingresearch.com, nasce dalla collaborazione tra Avi Gilburt e Renaissance Research, che da oltre 15 anni si occupa di titoli bancari statunitensi, europei, latino-americani e dell’area CEEMEA.