Quando la curva dei rendimenti si appiattisce e alla fine si inverte, ci si preoccupa, ma è quando si verifica una recessione, la Fed taglia i tassi e la curva si riprende che ci si spaventa.

Le dinamiche della curva dei rendimenti rappresentano una variabile macro cruciale, in quanto ci informano sulle condizioni di prestito odierne e sulle aspettative future del mercato in termini di crescita e inflazione.

Una curva dei rendimenti invertita spesso porta a una recessione perché soffoca gli agenti dell’economia reale con condizioni di credito rigide (rendimenti frontali elevati) che si riflettono in aspettative di crescita e inflazione future deboli (rendimenti a lunga scadenza più bassi).

Una curva dei rendimenti ripida segnala invece costi di prestito accessibili (rendimenti frontali bassi) che si riflettono in aspettative di crescita e inflazione solide nel futuro (rendimenti a lungo termine alti).

I rapidi cambiamenti nella forma della curva dei rendimenti nelle diverse fasi del ciclo sono una variabile macro fondamentale da comprendere e incorporare nel processo di allocazione del portafoglio.

Per questo motivo, in questo articolo ci occuperemo di:

- Vi illustreremo rapidamente i diversi regimi della curva dei rendimenti (ad es. irripidimento toro, appiattimento orso, ecc.);

- Analizzare gli oltre 50 anni di rendimenti delle classi di asset attraverso questi diversi regimi;

- Valutare la situazione attuale e cosa ci dice il mercato del lavoro sul ciclo macro;

- Concludere con la nostra strategia d’investimento.

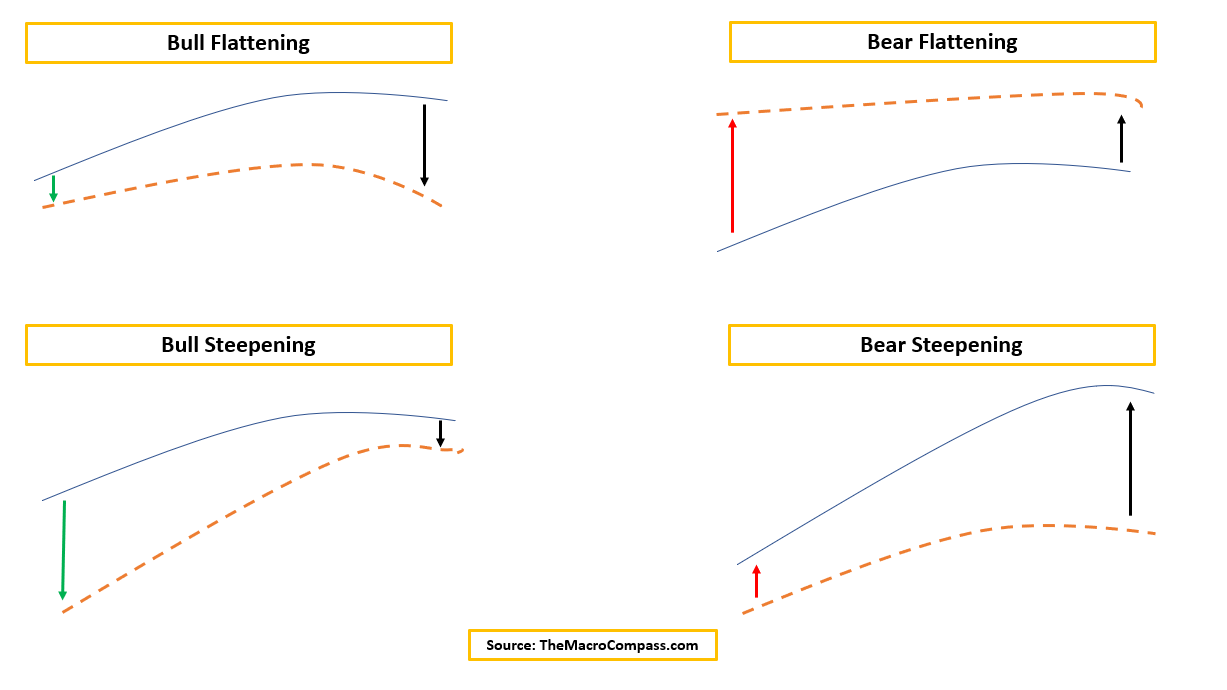

- Bull Flattening = rendimenti frontali più bassi, curve più piatte.

Pensate al 2016: Fed Funds già sostanzialmente allo 0% e crescita globale debole. I rendimenti rimangono fermi nella parte anteriore e potrebbero scendere significativamente solo nella parte lunga, da cui l’appiattimento toro della curva.

- Bull Steepening = rendimenti front-end più bassi, curve più ripide.

Fine 2020, inizio 2021: la Fed teneva i tassi bloccati allo 0% e stimolava tramite il QE, ma l’economia era inondata di stimoli fiscali e pronta per la riapertura. Le condizioni di prestito favorevoli e la massiccia spinta alla crescita in arrivo si riflettevano soprattutto in un aumento dei rendimenti a lungo termine, mentre i tassi di interesse a 2 anni erano bloccati dalla Fed allo 0%. Appiattimento della curva.

- Bear Flattening = rendimenti front-end più elevati, curve più piatte.

Il 2022 è stato l’anno dell’appiattimento dell’orso: Powell ha alzato i tassi in modo aggressivo per combattere l’inflazione, ma ha finito per soffocare l’economia. Ciò si è riflesso in un calo delle aspettative di crescita e inflazione future nella parte lunga della curva. I tassi frontali sono aumentati, ma la curva si è appiattita.

- Bear Steepening = rendimenti front-end più alti, curve più ripide.

Ricordate il 2009? Il peggio della crisi finanziaria mondiale era ormai alle spalle e gli investitori (analfabeti di meccanica monetaria) temevano che il QE avrebbe portato a un’inflazione incontrollata e che la Fed sarebbe stata costretta a intervenire. I rendimenti front-end si sono mossi un po’ più in alto, ma i rendimenti a lungo termine hanno subito la maggior parte del colpo, poiché gli investitori hanno (erroneamente) aumentato il premio per il rischio di inflazione = la curva si è inclinata verso il basso.

I cambiamenti repentini nella forma della curva dei rendimenti quando la crescita è in fase di svolta sono una variabile chiave da considerare per un processo di asset allocation di successo.

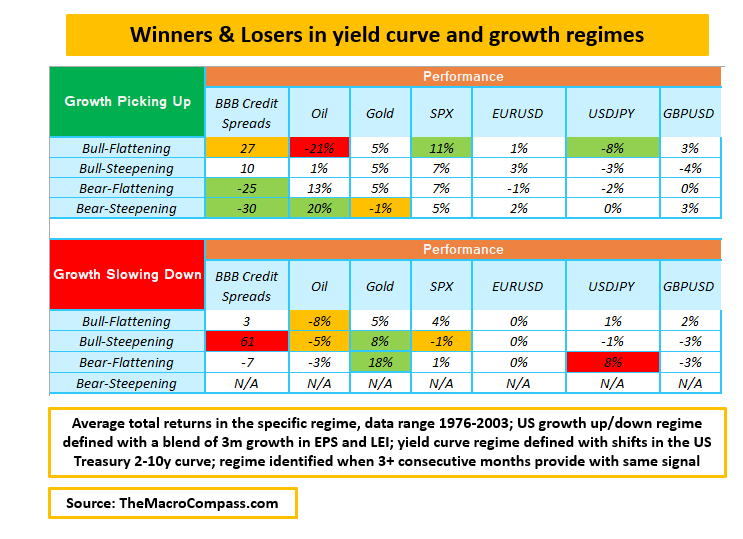

Abbiamo esaminato oltre 50 anni di rendimenti incrociati tra gli asset in diversi regimi di crescita e di curva dei rendimenti, ed ecco cosa abbiamo scoperto:

Le implicazioni di questa tabella sono fondamentali per l’allocazione del vostro portafoglio.