È importante, credo, che di tanto in tanto ricordi ai lettori un fatto che è supportato da un’evidenza quantitativa schiacciante, eppure praticamente ignorato dalla stragrande maggioranza degli economisti (e dei banchieri centrali): l’inflazione è una conseguenza del fatto che lo stock di moneta cresce più velocemente della crescita economica reale. Punto.

MV=PQ

Ciò non vuol dire che prevedere l’inflazione sia facile se ricordiamo questo fatto, ma almeno possiamo fare buone previsioni direzionali quando, ad esempio, lo stock di moneta aumenta del 25% in un anno, invece di dire qualche sciocchezza sul fatto che l’inflazione in questo caso è “transitoria”.

Tuttavia, mi rendo conto che quando qualcuno menziona questa equazione, molte persone si disinteressano, pensando che sia diventata una discussione religiosa tra monetaristi e keynesiani. Permettetemi quindi di fornire alcuni dati. Tenete presente che esiste un errore di misurazione nelle statistiche relative all’offerta di moneta, al PIL reale (soprattutto) e ai prezzi. Come ho scritto in precedenza, brusche variazioni di M possono causare un impatto a breve termine sulla velocità fino a quando Q e P non riescono a recuperare - la mia analogia del “rimorchio attaccato a una molla”. Ma nel corso del tempo, uno shock nella velocità diventa meno importante (e si inverte, cosa che stiamo facendo), e quindi ci aspetteremmo che, con la semplice algebra, una buona previsione della variazione del livello dei prezzi sia data da M/Q. È così?

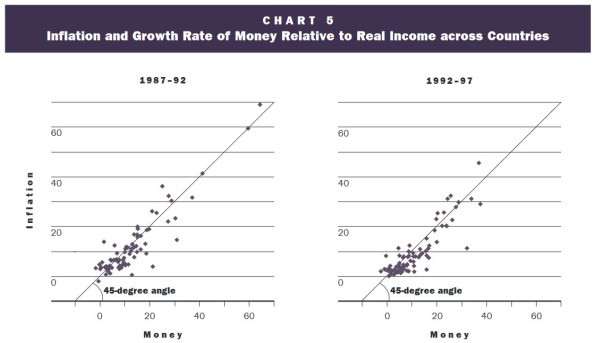

Innanzitutto, vorrei condividere uno dei miei grafici preferiti, tratto da una rivista economica della Federal Reserve, che uso da anni.

Si tratta di periodi di 5 anni e si può vedere che c’è una buona correlazione - soprattutto per le variazioni più ampie - tra la variazione del rapporto denaro/reddito e la variazione dei prezzi. (A proposito, vale la pena di leggere l’articolo originale).

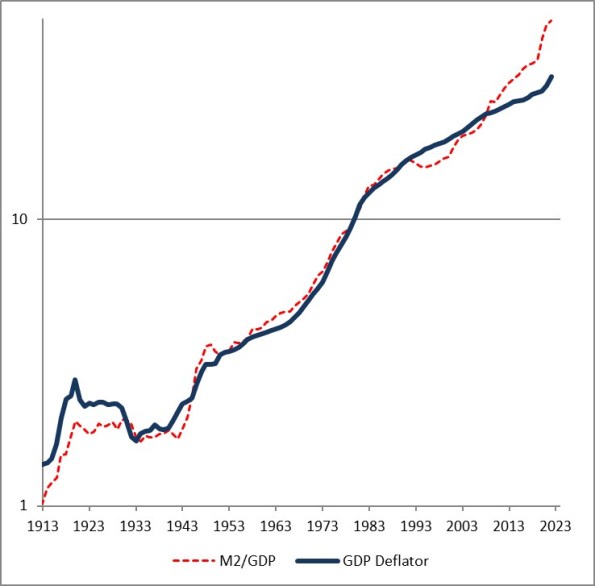

Ecco un altro grafico tratto da quella nota, aggiornato da me fino alla fine del 2022.

Il fatto che il livello dei prezzi sia salito un po’ meno del rapporto tra denaro e PIL nel corso del tempo è un riflesso del fatto che la velocità del denaro è scesa leggermente, e poi più rapidamente, negli ultimi 110 anni. Se si pensa che la velocità si inverta completamente, allora la linea blu finirà per convergere con la linea rossa - ma a mio avviso non c’è motivo di credere che la velocità sia stabile o che si inverta completamente nel tempo, ma solo che non abbia una tendenza permanente all’aumento o alla diminuzione come invece fanno la moneta, i prezzi e il PIL.

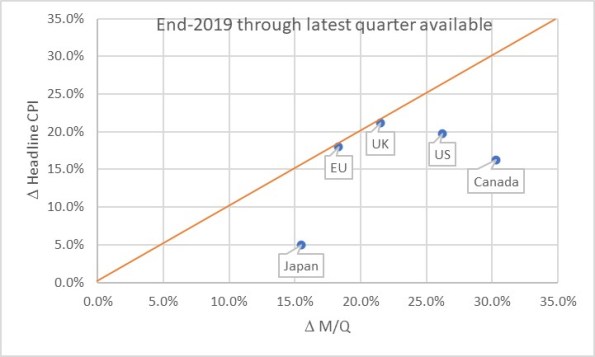

Ovviamente, questo ci porta alla domanda su dove siamo ora. Ecco un grafico della variazione dei prezzi principali (IPC) in funzione della variazione di M/Q per cinque paesi/regioni.

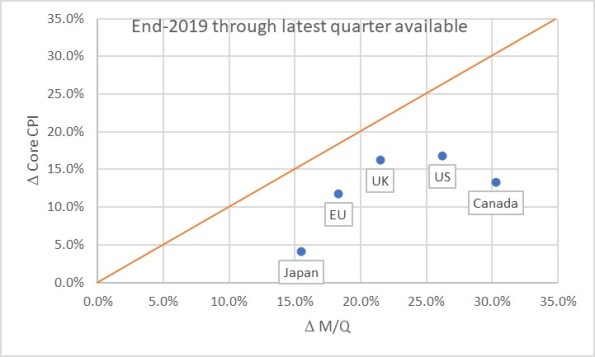

Il grafico dice sostanzialmente che il Regno Unito e l’Unione Europea hanno visto i prezzi muoversi quasi esattamente come avremmo previsto se avessimo saputo in anticipo quale sarebbe stato l’andamento di M e Q. Naturalmente, nessuno di noi lo sapeva. Il Giappone, gli Stati Uniti e il Canada non hanno ancora registrato un aumento dei prezzi pari a quello che ci si sarebbe aspettati. Uno dei motivi è l’effetto che ho menzionato in precedenza: l’immissione di denaro nei conti durante il COVID è stata così rapida che i prezzi non hanno avuto il tempo di adeguarsi. In realtà, è così vicino solo perché gli alimenti e l’energia si adeguano più rapidamente... se si guarda al quadro con la sola inflazione core, sembra che ci sia ancora un po’ da fare per tornare alla linea dei 45 gradi. Dato che i prezzi dell’energia e dei generi alimentari si adeguano un po’, l’inflazione core dovrebbe rimanere un po’ vivace per un po’ di tempo.

Attualmente sono tre i modi per tornare alla linea. Possiamo assistere a un aumento dei prezzi. Possiamo assistere a un aumento del PIL. Oppure possiamo assistere a una riduzione dell’offerta di moneta. Gli ultimi due effetti sono migliori per i consumatori. L’opzione “aumento del PIL” è la migliore per tutti, nonostante sia la più lenta. L’opzione “la massa monetaria scende” è la migliore per i consumatori, ma la peggiore per gli investitori. In questo momento stiamo assistendo a un po’ di tutte e tre le opzioni. Ma è qui che devo soffermarmi a sottolineare quanto sia stata importante la riduzione del bilancio della Fed in questo processo. Ecco un grafico dal 2019Q4 a oggi, solo per gli Stati Uniti, che mostra come si è sviluppata questa relazione nel tempo.

Inizialmente, ovviamente, si è verificato un massiccio aumento della moneta senza alcuna variazione dei prezzi, come ha fatto la COVID nel 2020. Il punto a (30%, 0%) è quello con cui la Fed ha dovuto lavorare quando i blocchi hanno iniziato a essere rimossi alla fine dell’estate 2020. La brusca inversione di tendenza in un solo trimestre è stata il risultato della forte impennata del PIL nel terzo trimestre del 2020.

A quel punto, avremmo previsto che, se non fosse successo altro, avremmo assistito a un aumento graduale del livello dei prezzi del 23% circa. Se la Fed avesse immediatamente ritirato la stampa di moneta, probabilmente molto meno. Invece, la stampa di denaro è continuata per un bel po’, fino a quando, a metà del 2022, abbiamo assistito a una variazione di M/Q di circa il 37% dalla fine del 2019. Proprio in quel periodo, la Fed si è allarmata e ha iniziato a ridurre il bilancio (e ad aumentare i tassi, anche se noterete che il prezzo del denaro non compare in questo grafico, ma solo la sua quantità). Questo, unito a una discreta crescita, ha ridotto la pressione repressa sui prezzi. Alla fine del terzo trimestre del 2023, la variazione aggregata M/T è stata del 26,2%, mentre i prezzi core sono aumentati del 16,4% (i prezzi totali, che includono un aumento del 33% dell’energia e del 25% dei prezzi dei generi alimentari, sono aumentati del 19,5% dalla fine del 2019).

Se da qui in poi l’offerta di moneta crescerà solo al ritmo del PIL, questa linea diventerà verticale e avremo circa un aumento del 10% dell’inflazione core da “recuperare” prima di tornare sulla linea. La buona notizia è che attualmente la Fed sta ancora riducendo il suo bilancio; la cattiva notizia è che la massa M2 da aprile ha smesso di scendere. Un’altra cattiva notizia è che il PIL sarà probabilmente debole o addirittura negativo nei prossimi trimestri, a giudicare dalle buste paga, dalle morosità e da altri dati. Potremmo anche nutrire la speranza che la velocità non rimbalzi completamente ai livelli pre-COVID, ma non c’è alcun motivo per aspettarselo, se non “sarebbe bello se ciò accadesse”. Pertanto, ritengo che ci troviamo ancora di fronte a un livello più alto e più a lungo non solo nella struttura dei tassi d’interesse, ma anche nella traiettoria dell’inflazione.

Il punto più sorprendente dei grafici precedenti, a mio avviso, è quello del Giappone, soprattutto nel primo grafico. L’aspetto sorprendente è che il tasso di inflazione del Giappone è più basso di quello degli altri Paesi. Hanno aggiunto meno denaro, quindi in prima battuta ci si aspetterebbe una minore inflazione. Ma ciò che è sorprendente è che lo yen è anche un paniere assoluto, il che significa che le importazioni - come, ad esempio, il petrolio o la benzina - sono aumentate di prezzo molto più che in altri Paesi. Il greggio in dollari è aumentato di circa il 22% in termini di dollari dalla fine del 2019. In termini di yen è aumentato del 66%! Eppure, nonostante ciò, l’inflazione giapponese è rimasta relativamente bassa. Per ora. Questi grafici mi dicono che mi conviene comprare l’inflazione giapponese e vendere quella dell’UE e del Regno Unito, dove i prezzi sono più vicini a riflettere già l’effetto del geyser monetario di quanto non lo siano in Giappone.