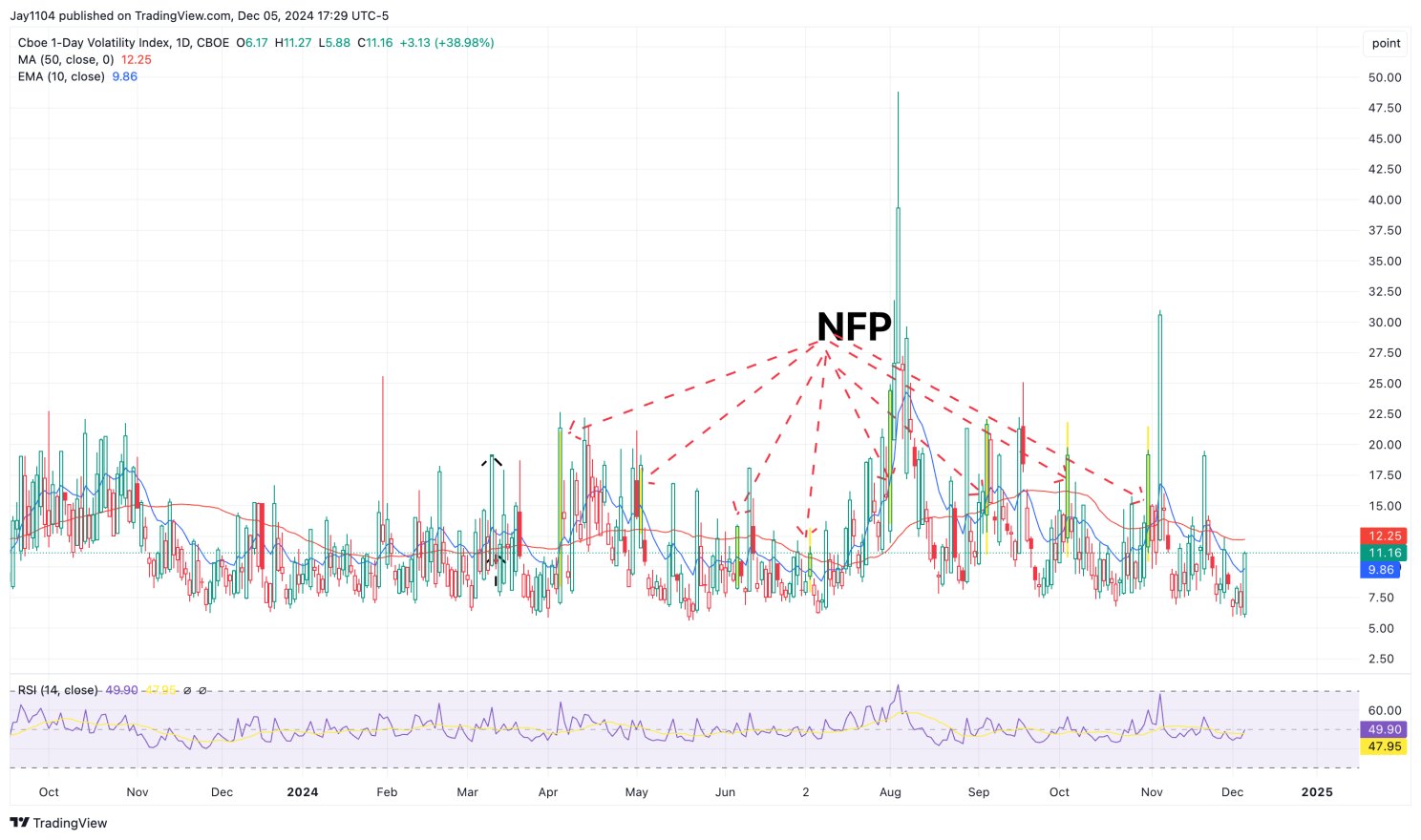

Il mercato azionario ha aperto la giornata al rialzo ma, entro fine giornata, ha ceduto la maggior parte dei guadagni, con l’indice S&P 500 che ha chiuso in calo di circa 19 punti base. Abbiamo iniziato a vedere segnali di volatilità crescente.

L’indice VIX 1-day, solitamente più vicino a 20 il giorno prima di un report sull’occupazione, è riuscito ad arrivare a 11,16, su di tre punti. Mi sarei aspettato una mossa molto più decisa del VIX 1-day, in vista di un report sull’occupazione tanto importante come questo. Storicamente, come ho scritto e detto, è più vicino a 20, dal report di agosto circa.

È sorprendente che il mercato non sembri mettere in conto molto rischio in vista di un report sull’occupazione così importante. Questo probabilmente significa che, anche se potremmo vedere una compressione della volatilità dopo i risultati, difficilmente sarà sostanziale. Tuttavia, vale la pena notare che l’indice VIX ha chiuso la giornata invariato intorno a 13,5, mentre il VVIX, che misura la volatilità del VIX, è salito per il secondo giorno di fila, chiudendo poco sotto 87.

Si tratta della parte inferiore del suo range.

Guardando al grafico S&P 500, l’indice sembra comprimersi ulteriormente. La volatilità si sta inasprendo, il che è evidente dal pattern a cuneo ascendente che seguiamo da mesi. È possibile notare la formazione di un pattern a cuneo ascendente secondario. Anche l’indice di forza relativa (RSI) si avvicina a 70, sottolineando questa compressione.

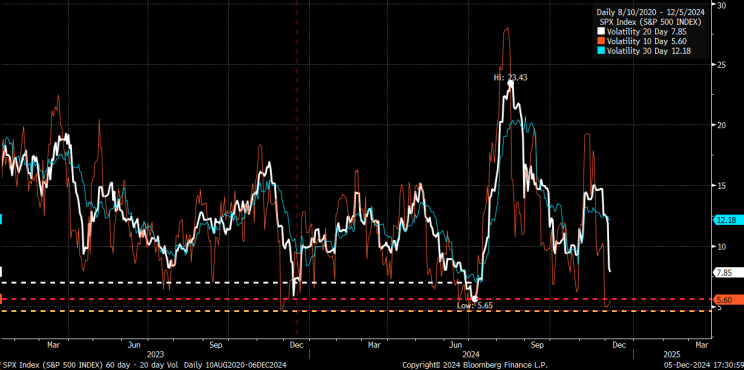

Ci stiamo avvicinando a un punto in cui la volatilità implicita potrebbe espandersi significativamente. Lo si può già vedere riflesso nel VIX, nel VVIX e nella volatilità realizzata. Oggi, la volatilità realizzata su 5 e su 10 giorni è salita leggermente, con il dato su 10 giorni che ha chiuso a 5,6, in salita dal recente minimo di 4,7.

Tuttavia, la volatilità realizzata su 20 e 30 giorni continua a comprimersi, con quella su 20 giorni a 7,8 e quella su 30 giorni a 12. Si fa sempre più difficile per la volatilità realizzata scendere ancora, perché ci vorrebbero dei movimenti ancora più piccoli dell’S&P 500 per spingerla giù.

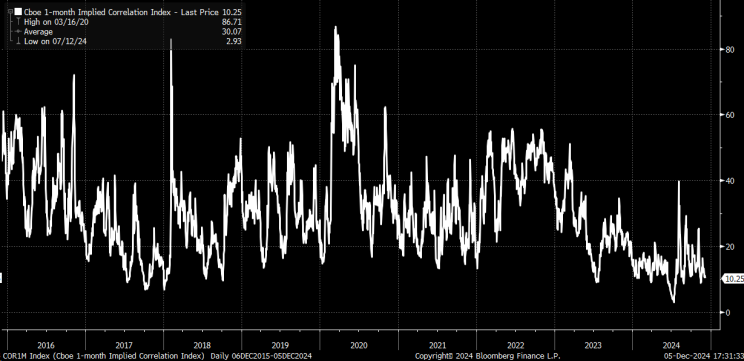

Anche le correlazioni implicite si trovano nella parte inferiore del range. L’indice sulla correlazione implicita a un mese è sceso di altri 54 punti base a 10,25, vicino al minimo storico di 10. Potrebbe scendere ancora, come ha fatto nel luglio 2024 quando ha segnato 2 o 3, ma 10 è generalmente considerato il limite inferiore.

Questo suggerisce che presto potremmo vedere una rapida e significativa espansione della volatilità. Si può osservare nella compressione dell’S&P e su vari livelli di volatilità, sia implicita che realizzata.

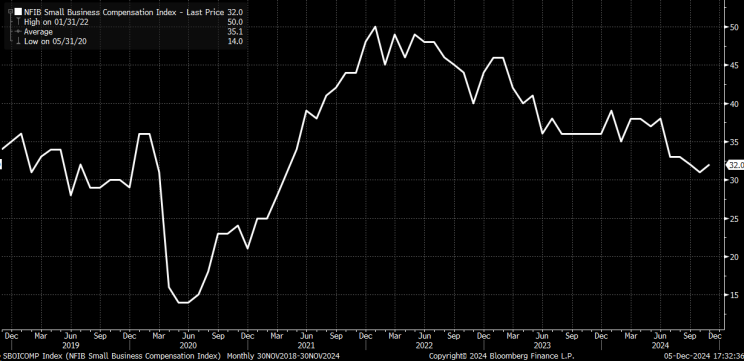

Per quanto riguarda il report sull’occupazione, sta diventando importante per via della sua imprevedibilità. Gli analisti si aspettano 220.000 nuovi posti di lavoro, e un tasso di disoccupazione invariato del 4,1%, un calo della crescita dei compensi dallo 0,4% allo 0,3% su base mensile, e un tasso annuo del 3,9% in calo dal 4%. Un elemento interessante a parte i dati ADP di questa settimana, che hanno rivelato un aumento dei compensi a novembre, è il dato National Federation of Independent (LON:IOG) Business). Rivela che anche l’indice sui compensi delle piccole imprese è aumentato a novembre.

Pertanto, il dato generale potrebbe sorprendere e vale la pena seguire da vicino i dati sulla crescita dei compensi. Una volta pubblicati i dati, vedremo come si metteranno le cose, ma sembra improbabile che la volatilità non continui ad aumentare. È qualcosa da monitorare attentamente, in quanto tende a prendere slancio una volta iniziato.