I primi di ottobre le prospettive a breve termine per il ciclo economico statunitense sembravano leggermente negative e si prevedeva che la produzione sarebbe diventata leggermente negativa a partire da novembre. Dopo quattro settimane, però, le stime negative si sono invertite e l’attività economica si appresta a restare moderatamente positiva nel prossimo futuro. Il rischio di recessione si intravede all’orizzonte, ma per il momento la tendenza macro a breve termine si è rafforzata.

I dati rilasciati indicano una tendenza moderatamente più forte per l’economia statunitense rispetto a quanto segnalato in precedenza da CapitalSpectator.com. Il 5 ottobre ho scritto che una recessione definita dall’NBER sembrava destinata ad iniziare a novembre, sulla base delle previsioni di una serie di indicatori proprietari pubblicati nel The US Business Cycle Risk Report.Report. (La previsione era già stata segnalata nella newsletter inviata agli abbonati qualche giorno prima). La contrazione prevista era lieve, quasi indistinguibile dalla stagnazione, e questo indica che la previsione era vulnerabile alla revisione. Eppure, per le tre settimane successive, le previsioni hanno tenuto, fino a quando non hanno smesso di farlo.

All’interno dell’aggiornamento di questa settimana (inviato agli iscritti alla newsletter il 30 ottobre) le stime per novembre si sono rafforzate e si prevede che la produzione statunitense prolungherà la sua fase di crescita lenta. Ha spiegato:

Uno dei motivi dietro al miglioramento è la pubblicazione di dati positivi sulla spesa dei consumatori nel report di settembre (pubblicato il 28 ottobre). Come ha affermato la scorsa settimana Brian Moynihan, AD di Bank of America:

“Siamo davanti a un’attenuazione del tasso di crescita, non a un rallentamento. Non una crescita negativa. Se si aumentano i tassi e si rallenta l’economia per combattere l’inflazione, ci si aspetta un rallentamento della spesa dei consumatori. Non è ancora successo. Dunque potrebbe accadere, ma non è ancora successo”.

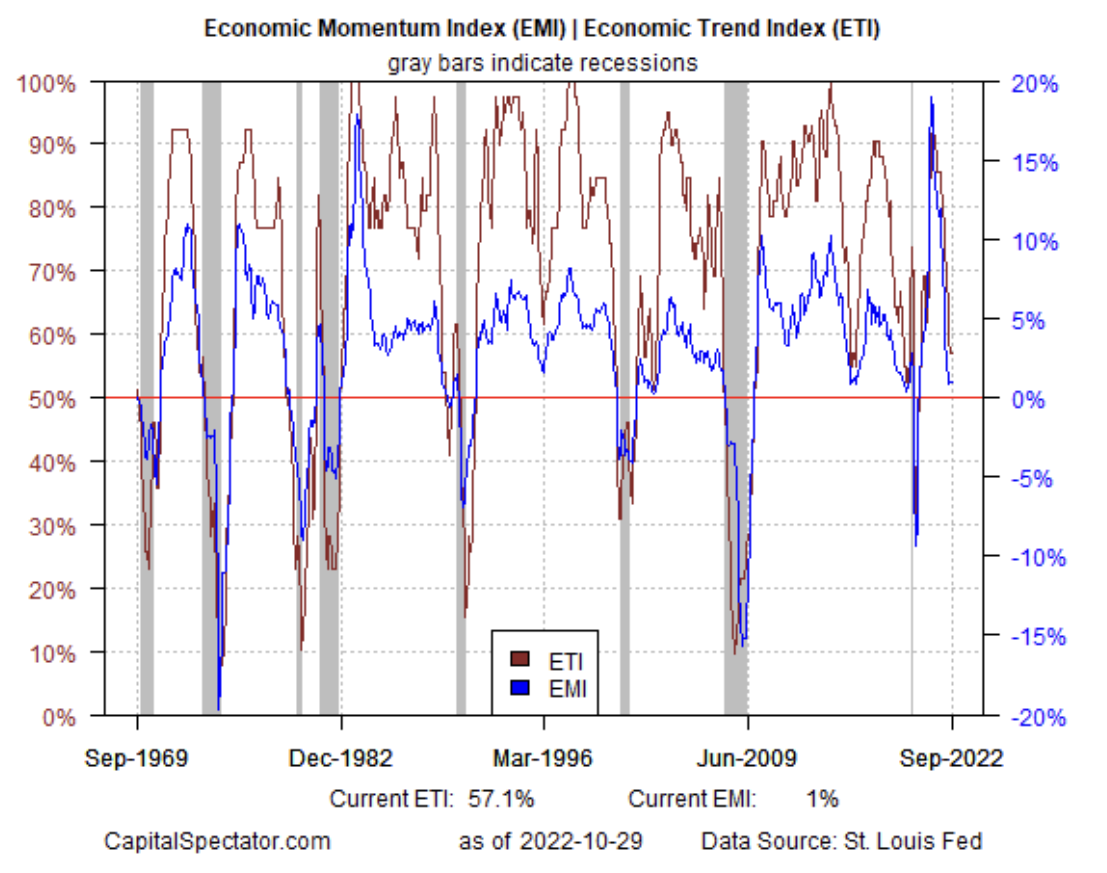

L’attività relativamente più forte è stata confermata dalla revisione delle stime dell’Economic Trend Index (ETI) e dell’Economic Momentum Index (EMI) nell’aggiornamento del 30 ottobre del Business Cycle Risk Report statunitense. Dopo diverse settimane in cui le stime di novembre erano al di sotto dei rispettivi punti di svolta (50% e 0%), i nuovi dati hanno innalzato le proiezioni, che ora indicano che questo mese sfuggirà alla leggera contrazione precedentemente prevista.

Gli indici ETI ed EMI sono calcolati sulla base di un’ampia gamma di indicatori economici e finanziari statunitensi. Gli indicatori hanno una storia incoraggiante nell’identificare i punti di svolta del ciclo economico e l’inizio e la fine delle recessioni definite dal NBER.

Il recente avanti e indietro tra una previsione di recessione lieve a un’espansione moderata evidenzia la sfida del momento per l’analisi macroeconomica degli Stati Uniti. L’economia USA ha sfidato su diversi fronti le recenti previsioni di indebolimento della performance, grazie soprattutto alla tenuta dei consumi e alla continua crescita del mercato del lavoro. Ciononostante, alcuni segnali di allarme continuano a lampeggiare e ci sono buone ragioni per ritenere che una lieve recessione sia stata ritardata piuttosto che evitata.

La combinazione di livelli elevati di inflazione e aumento dei tassi d’interesse è una parte fondamentale del calcolo. Sebbene l’espansione economica si sia dimostrata più duratura del previsto, gli eventi sfavorevoli sono ancora in aumento e quindi le prospettive a breve termine restano difficili. Stimare con esattezza quando potrebbe iniziare una recessione, quanto durerà e di quanto si ridurrà la produzione rimane come sempre difficile. Tuttavia, nell’attuale contesto, con diversi fattori di rischio critici che pesano sulle prospettive, le prospettive a breve termine restano traballanti.

Kenneth Rogoff, economista di Harvard, afferma:

“Bisogna davvero guardare al mondo, che non sta proprio benissimo. È molto difficile per gli Stati Uniti resistere a questa situazione. Temo che non solo avremo una lieve recessione, ma credo che le possibilità di avere una recessione significativa siano davvero molto alte”.