- La stagione degli utili del Q4 a Wall Street entrerà nel vivo la prossima settimana

- Riflettori accesi su Microsoft (NASDAQ:MSFT) e Tesla (NASDAQ:TSLA)

- Ecco cosa seguire nei loro ultimi risultati

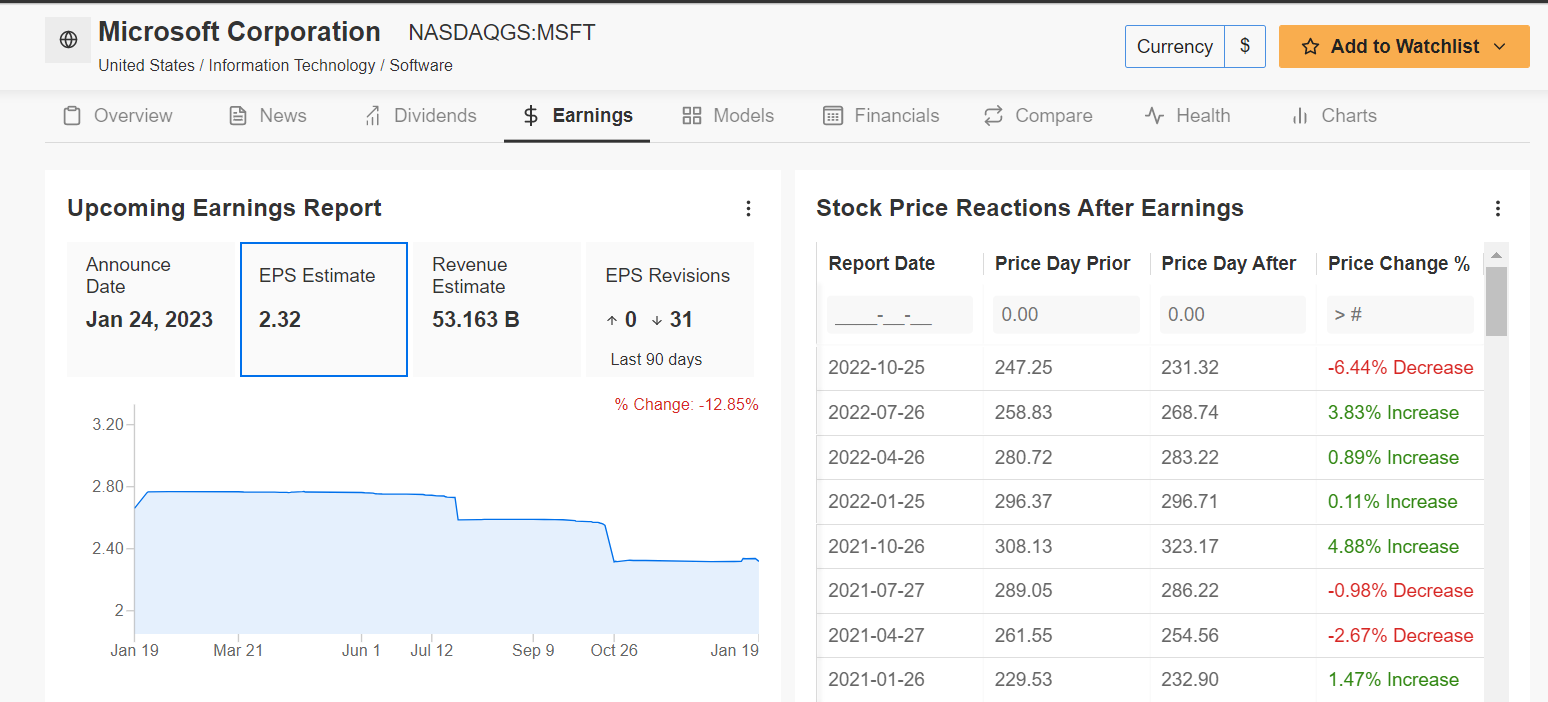

- *Data utili: martedì 24 gennaio

- *Stima crescita EPS: -6,4% su base annua

- *Stima crescita ricavi: +2,8% su base annua

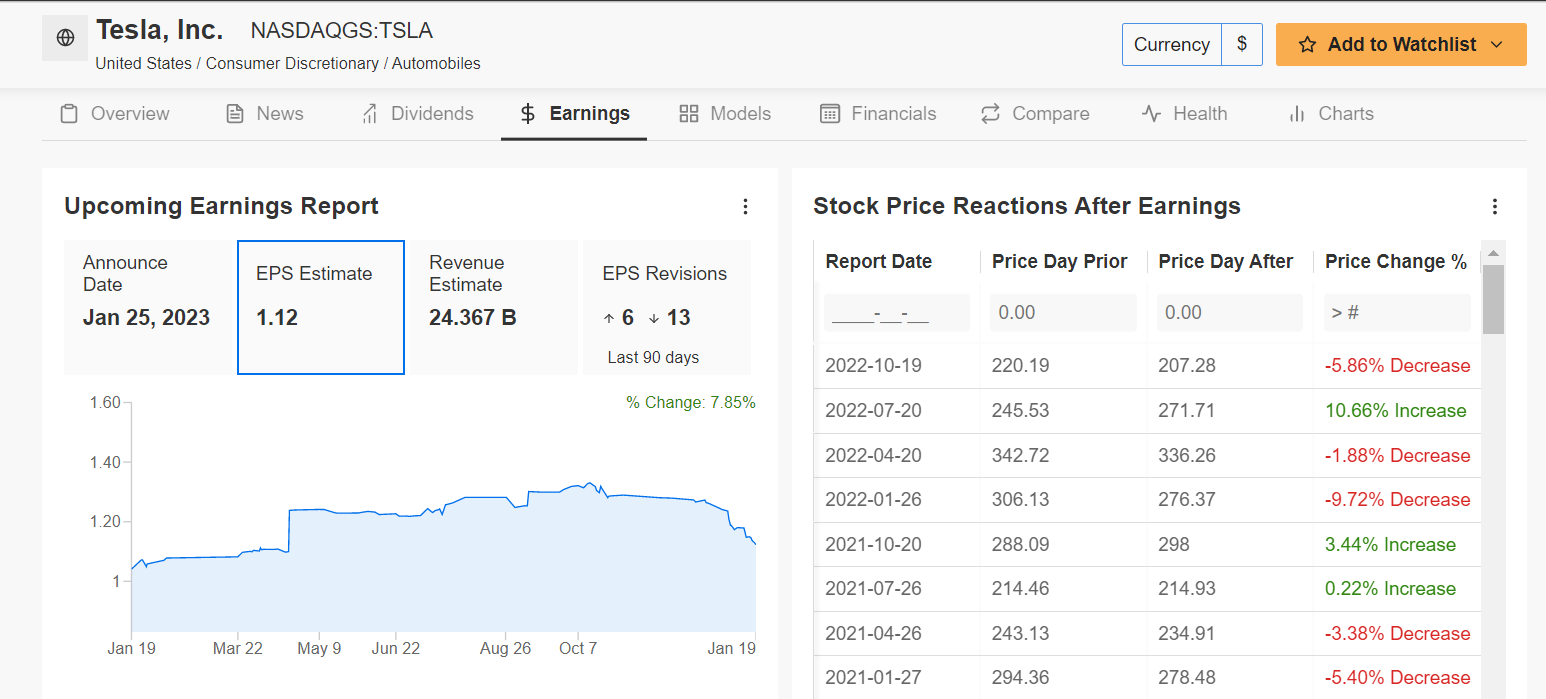

- *Data utili: mercoledì 25 gennaio

- *Stima crescita EPS: +32,9% su base annua

- *Stima crescita ricavi: +37,8% su base annua

La stagione degli utili del Q4 a Wall Street andrà a pieno ritmo la prossima settimana, con due dei nomi più grossi sul mercato che pubblicheranno i risultati trimestrali.

Microsoft

Il colosso di software e hardware con sede a Redmond, Washington, dovrebbe registrare un raro calo dei profitti nonché la crescita del fatturato più lenta in molti anni, evidenziando le numerose difficoltà a cui deve far fronte al momento la compagnia tech.

Non sorprende che un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indichi un crescente pessimismo in vista del report: hanno tagliato le stime sugli EPS 31 volte negli ultimi 90 giorni.

Fonte: InvestingPro

Le stime indicano utili per azione di 2,32 dollari per il secondo trimestre fiscale, in base ad Investing.com, con -6,4% dagli EPS di 2,48 dollari dello stesso periodo dell’anno prima, a causa dell’aumento delle spese operative. Se confermato, sarebbe il primo calo su base annua degli utili rivisti dal Q3 2015.

Le misure di controllo dei costi saranno fondamentali anche dopo il recente annuncio di Microsoft di licenziare circa 10.000 dipendenti, quasi il 5% della forza lavoro, nelle prossime settimane.

Intanto, le vendite dovrebbero crescere al tasso più lento in oltre cinque anni, salendo di appena il 2,8% YoY a 53,1 miliardi di dollari, con i clienti che limitano le spese per il cloud in questo contesto economico incerto.

Il dato chiave

Come sempre, gran parte dell’attenzione sarà rivolta alla performance del segmento Intelligent Cloud di Microsoft, che comprende i servizi cloud Azure, GitHub, SQL Server, Windows Server ed altri servizi aziendali.

Wall Street si aspetta che il fatturato del segmento salga del 17% YoY nel trimestre di dicembre, in calo dal +26% dell’anno prima, tra le spese aziendali più deboli.

I ricavi dal cloud di Azure saranno seguiti da vicino dopo che la crescita del fatturato nello scorso trimestre è rallentata al 35% dal 50% dell’anno prima.

Performance

Le azioni Microsoft sono scese di quasi il 34% dal picco di quasi 350 dollari ad azione del novembre 2021, con il trend in discesa ancora in atto.

Il titolo MSFT, sceso ad un recente minimo di 52 settimane di 213,43 dollari a metà novembre, ha chiuso a 231,13 dollari ieri sera. Con una capitalizzazione di mercato di 1,73 mila miliardi di dollari, Microsoft è la seconda società con più valore al mondo.

Da un punto di vista tecnico, le azioni restano sotto le MA a 50, 100 e 200 giorni, solitamente un segnale di ulteriori vendite sul breve periodo.

Come si può vedere dal grafico, MSFT resta bloccato in un pattern a cuneo discendente e potrebbe continuare la sua discesa verso il basso fino a testare la parte inferiore del range, vicino alla zona di 200-220 dollari. Se non dovesse riuscire a restare sopra questo range, mi aspetto che le azioni testino i minimi pre-COVID di 165-180 dollari.

Tesla

Un sondaggio di InvestingPro sulle revisioni degli utili degli analisti rivela un crescente ottimismo in vista del report: gli analisti hanno alzato le stime sugli EPS sei volte negli ultimi 90 giorni per rispecchiare un aumento di circa l’8% in confronto alle aspettative iniziali.

Fonte: InvestingPro

Secondo Investing.com, il produttore di veicoli elettrici di Elon Musk riporterà utili rivisti del Q4 di 1,13 dollari per azione, con quasi +33% rispetto agli EPS di 0,85 dollari dello stesso trimestre dell’anno scorso. Il fatturato dovrebbe salire del 37,8% su base annua, a 24,4 miliardi di dollari.

Se confermato, sarebbe il totale più alto per profitti e vendite trimestrali nella storia di Tesla, ulteriore segnale che sta affrontando la tempesta macroeconomica meglio di molte case automobilistiche tradizionali.

Il dato chiave

Tra i timori per la capacità di Tesla di raggiungere il suo ambizioso obiettivo di aumentare i volumi del 50% nel 2023, presterò particolare attenzione alle stime che offrirà per il trimestre attuale e oltre, in un contesto economico difficile.

Wall Street si aspetta che Tesla produca 1,947 milioni di veicoli quest’anno e ne consegni 1,853 milioni, con circa +41%-42% nel 2023.

Anche i margini lordi automobilistici di Tesla, che dovrebbero scendere al 27,6% dal 29,3% dell’anno prima, saranno al centro della scena, soprattutto dopo i recenti tagli dei prezzi, che hanno alimentato i timori che la compagnia stia offrendo sconti per mantenere partecipazione di mercato alla luce di un calo della domanda.

Performance

Dopo essere schizzato al massimo storico di 414,50 dollari nel novembre 2021, il titolo TSLA, crollato del 61,7% negli ultimi 12 mesi, è colato a picco al minimo di 101,81 dollari il 6 gennaio, livello che non si vedeva dall’agosto 2020.

Le azioni hanno poi registrato una modesta ripresa, chiudendo a 127,17 dollari ieri, ma continuano a restare circa il 70% al di sotto del massimo storico, nell’aggressivo reset delle valutazioni dell’intero settore EV.

Ai livelli attuali, Tesla ha una market cap di 401,5 miliardi di dollari, rispetto agli 1,23 mila miliardi del picco.

Sebbene il titolo sia rimbalzato dai livelli fortemente oversold, il grafico indica che il trend in discesa resta intatto, con le azioni ben al di sotto dei livelli di resistenza chiave. E quindi non sarei sorpreso di vedere TSLA tornare verso il recente minimo del 2020 prima di trovare supporto al livello psicologico chiave di 100 dollari per azione.

Nota: Al momento della scrittura, sono short su S&P 500 e Nasdaq 1020 tramite il ProShares Short S&P 500 ETF (SH) ed il ProShares Short QQQ ETF (PSQ). Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.