Pessima chiusura di mercato quella fatta segnare dagli indici azionari che ha portato ad un rapido sell of dopo che i mercati, a metà giornata, sembravano aver recuperato parzialmente quanto perso il giorno precedente.

Questo ha portato i future della volatilità, da una prima partenza in backwardation, ad un successivo contango che è durato veramente poco, facendo ritornando veloce nella precedente configurazione di paura definita dalla backwardation.

Il vix è infatti risalito rapidamente sopra 31 per poi stabilizzarsi nei dintorni di 27. In tutti i casi è da segnalare che la sua Volatilità Storica e la sua Volatilità Implicita sono, tutto sommato, ancora bassi e rispettivamente a 153 e 141 per cento. Anche Rng, dopo un paio di tentativo di ritornare nella sua media, è ritornato agli estremi ritoccando il valore al 89° percentile di prezzo.

Andiamo però a controllare come si sono mossi gli operatori dello specialistico mercato delle opzioni adesso che i prezzi sono andati a lambire aree monetarie dove insistono grossi cumulati di put che potrebbero necessitare di azioni di ricopertura.

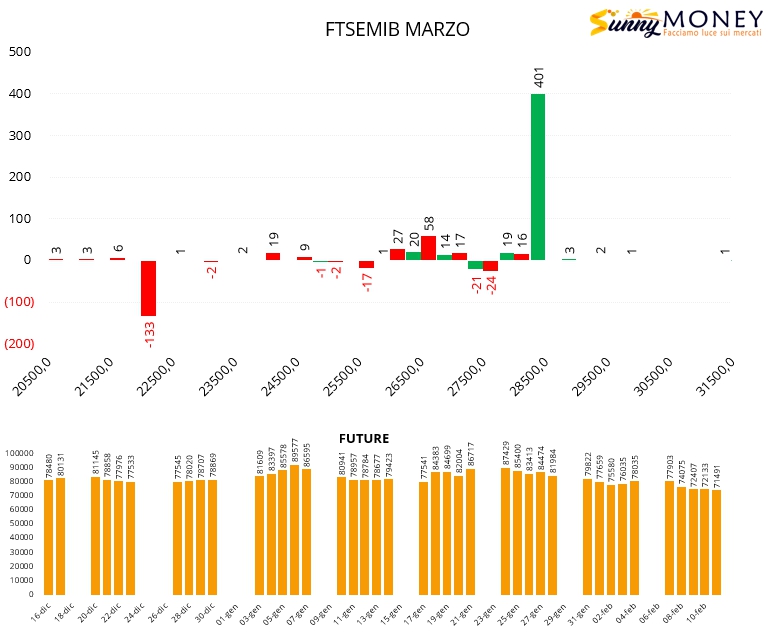

Sul Ftsemib si assiste a qualche piccola chiusura di put a strike 22500, 25500 e 27500. Netto ingresso di nuove call a strike 28500 e formazione di una area di ricopertura a 26500. Future ancora poco movimentati.

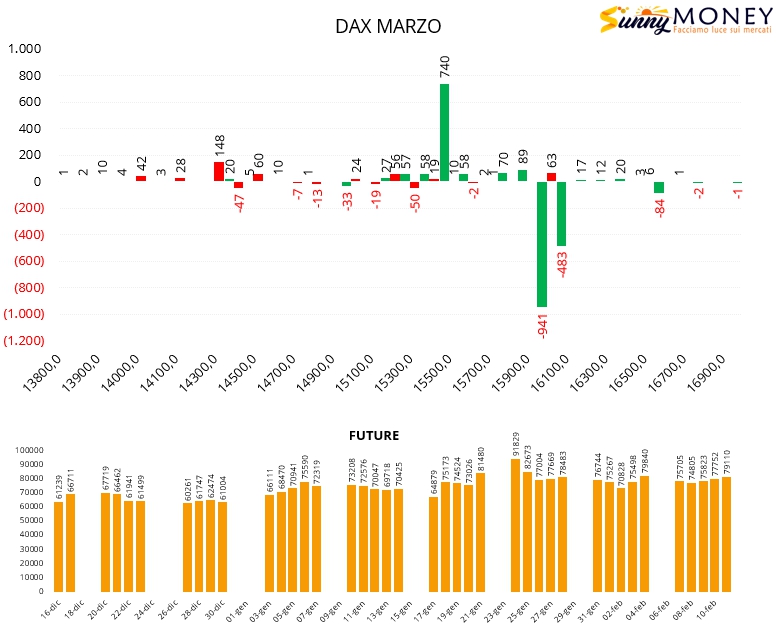

Anche sul Dax sono evidenti il rollover interni di call con chiusure a strike 16000 e nuove aperture a ridosso del prezzo a strike 15500. Qualche put in ingresso a 14300 e piccoli tentativi di ricopertura a 15200. Future in aumento ed in funzione di ricopertura.

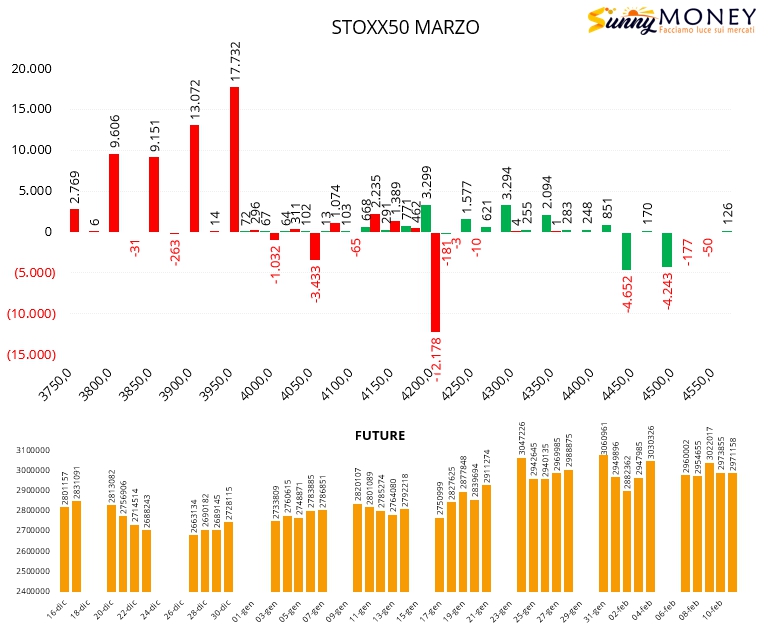

Su Eurostoxx50 si segnalano nuovi ingressi di opzioni call da 4350 a 4200, chiusure di put a 4200 e 4050 e nuove e cospicue aperture su strike otm tra 3800 e 3950. Future senza variazioni.

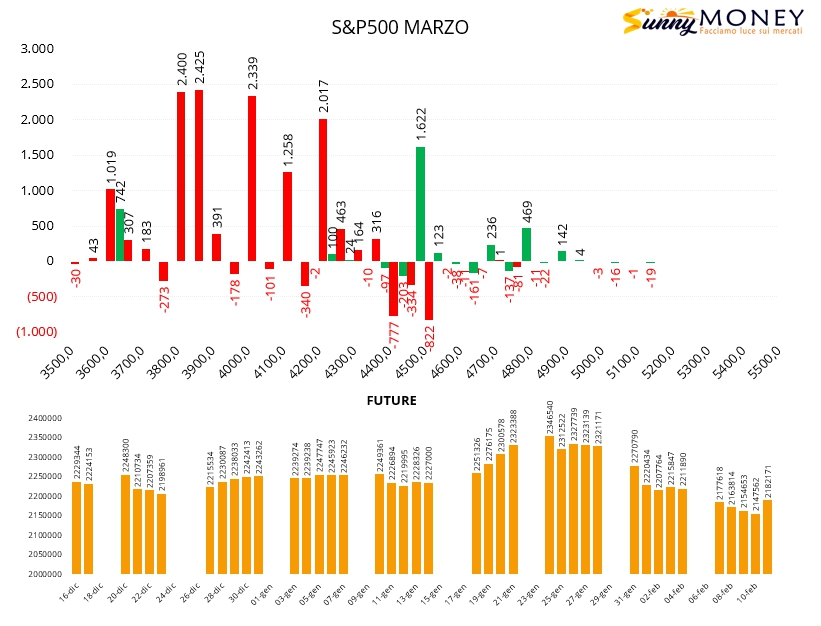

Infine S&P500 che vede aumentare call a strike 4500 insieme a diffuse chiusure di put su strike atm. Notevole l'ingresso di put a partire da 4200 fino a 3800 e da attenzionare l'aumento della componente future in funzione di ricopertura delle prime put in difficoltà.

Da queste movimentazioni sembra essere un mercato sul quale ogni rottura dei supporti potrebbe portare nuovi flussi di future a copertura con conseguenti accelerazione dei prezzi ed aumenti di volatilità implicita.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Opzioni e future, analisi del 14 Febbraio

Pubblicato 14.02.2022, 07:09

Opzioni e future, analisi del 14 Febbraio

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.