Il punto di vista offerto dall'analisi tecnica, da quello fondamentale desumibile dalla lettura del ciclo economico e da quello geopolitico forniscono spunti sufficienti perché la quotazione spot dell’oro di 3.000 dollari risulti, quantomeno, non ridicola.

Ad inizio anno, e prima di stappare lo spumante a San Silvestro, immaginare una rilevazione mensile dell’inflazione italiana al 12% avrebbe suscitato, probabilmente dopo qualche comprensibile secondo di disorientamento, un senso di ilarità.

Oggi sappiamo che è avvenuto e sappiamo anche mettere insieme agevolmente le motivazioni che lo hanno reso possibile. Questo serve per comprendere come certi fenomeni, seppure poco probabili, sono sempre possibili . Allo stesso modo l’oro che quota intorno ai 3.000 dollari è una possibilità seppure le probabilità ad essa associate non siano altissime.

Quello che propongo in questa analisi è mettere insieme le motivazioni associate a questo scenario.

L’ORO NEI PORTAFOGLI DI INVESTIMENTO

Nei portafogli di investimento sufficientemente diversificati e razionali l’oro trova facilmente il suo spazio. I gestori di portafoglio al riguardo suggeriscono una quota che possiamo dire oscilli, a seconda delle visioni, tra un 5 e un 15 percento.

Il motivo della sua presenza nei portafogli diversificati è quello di fungere da ombrello nel caso ci sorprenda un temporale. L’alternativa di cercare l’ombrello mentre comincia a piovere si mostra meno efficiente visto che nel frattempo che lo cerchiamo ci saremo già un po bagnati e probabilmente lo pagheremo di più se comprato ad un angolo di via. Certo, averlo sempre dietro a volte è scomodo ma se non si volessero avere sorprese sarebbe il prezzo da pagare.

Nonostante tutto non avremmo nemmeno la garanzia che l’ombrello faccia a pieno il suo lavoro visto che può capitare che si inceppi all’apertura o addirittura, nel caso si apra, dovessimo scoprire che è rotto.

Il concetto sotteso alla metafora è che non ci sono garanzie che in casi di avversità sui mercati l’oro si apprezzi come da noi atteso. Questo è facilmente verificabile ad esempio mettendo a confronto le quotazioni con i più disparati indicatori di rischio che possano essere interpretati come espressione del sentimento degli operatori di mercato (VIX, ...).

Essendo un asset molto liquido scambiato globalmente e quotidianamente sui mercati, la visione secondo cui debba apprezzarsi in un contesto di risk off ha un difetto congenito. Infatti, sulle quotazioni dell’oro agiscono costantemente e contemporaneamente variabili diverse tra loro, per cui anche se la tendenza ad apprezzarsi in inattesi scenari di rischi diffusi dovesse correttamente innescarsi, questa potrebbe essere contrastata da altre forze e non è detto che si manifesti immediatamente e con un andamento lineare.

Una delle qualità più apprezzate dell’oro è quella della decorrelazione che, in tempi e misura variabili, mostra con le principali asset class.

La visione forse più diffusa e comprensibile è, come accennato prima, quella di protezione contro eventi inattesi e particolarmente avversi. Così come da un impianto antincendio ci si aspetta che quando serve entri in funzione senza se e senza ma, similmente dall’oro si pretende rendimento quando tutto crolla.

Tuttavia, un portafoglio di investimento è come le superfici totali di vendita di un supermercato. Si tratta comunque di uno spazio limitato, quindi prezioso, dove occorre scegliere con cura cosa esporre sapendo che non è possibile avere tutto. Nel minimarket sotto casa cercando olio alimentare, oltre al classico “miscela di oli comunitari” difficilmente troveremo contemporaneamente le eccellenze regionali, quelli bio e quelli solo italiani ma più probabilmente un solo medio tipo.

Similmente in un portafoglio troppo piccolo non sempre è possibile un livello di diversificazione sufficiente. Non posso pretendere, ad esempio, di spingere la diversificazione equity inserendo con funzione satellite magari gli alternativi (hedge fund, private equity, private credit, venture capital, infrastructure, real estate, long/short, leva finanziaria, global macro, event driven o relative value). Molti di loro hanno mostrato resilienza nel complicato 2022 e comunque molta dispersione nei rendimenti prestandosi ottimamente alla diversificazione.

Senza considerare la possibilità di usare leve superiori ad uno, se voglio dare sprint alle possibilità di performances posso espormi molto sugli strumenti dinamici/volatili togliendo conseguente spazio ad altro, per esempio strumenti più conservativi e capaci di esprimere meno potenziale di crescita ma magari più protezione.

Si tratta dell’eterno trade-off tra desiderio e ragione che rende sempre attuale e proponibile la frustrazione del contadino che, accanto alla moglie ubriaca vorrebbe anche vedere l’uva nella sua vigna.

Ma quali sono le variabili che hanno un’influenza diretta e sufficientemente apprezzabile sulle quotazioni dell’oro?

RENDIMENTI REALI

Sappiamo che si tratta di una materia prima disponibile in quantità non infinita per cui, similmente ad altre materie, gode dell’effetto scarsità che in alcune circostanze può incidere positivamente sulle sue quotazioni.

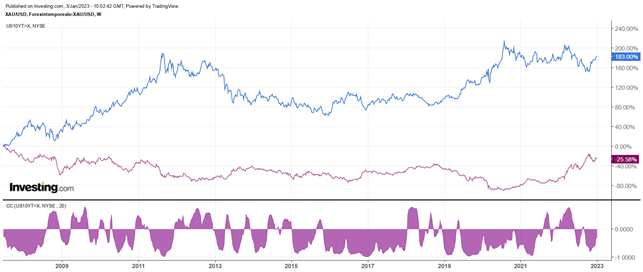

A mio giudizio, la relazione più affidabile e sorprendente è quella che lo lega ai rendimenti reali disponibili sul mercato. Sappiamo, infatti, che l’oro non produce rendimenti e come tale è sfavorito in momenti in cui i rendimenti reali (al netto dell’inflazione) di bond e/o equity si dimostrassero generosi in relazione alla loro media storica.

Da questo punto di vista notissima è la sua relazione inversa con i rendimenti reali offerti, ad esempio, dai treasury americani a 10 anni

Si tratta di una decorrelazione robusta e tuttavia non puntuale per cui non possiamo aspettarci che in ogni momento si muova in modo coerente con le aspettative. Il motivo è, come detto in precedenza, che le quotazioni sono strattonate da ogni parte da molte altre variabili e questo impedisce la decorrelazione puntuale.

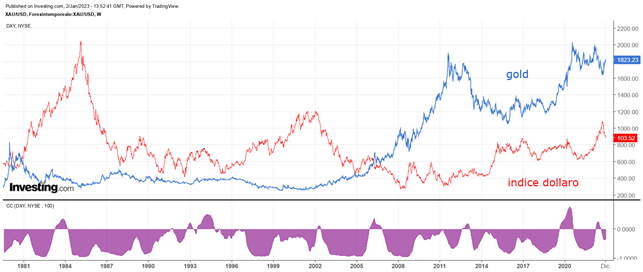

DOLLARO USA

Sappiamo anche che è quotato in dollari americani per cui perde appeal nei momenti di forza della valuta visto che costa di più comprarlo

Infatti, mostra un coefficiente di correlazione pressoché negativo ma, similmente al caso precedente, ancora una volta non puntuale.

RISK OFF

Viene anche percepito come bene rifugio cui rivolgersi quando le cose non vanno bene sul piano geopolitico. Il comportamento, ad esempio, in relazione al titolo decennale del governo americano risulta coerente con questo ruolo visto che quest’ultimo rappresenta per eccellenza il porto sicuro in caso di risk off

Ed anche qui la correlazione non è massima. Per esempio, nell’ultimo periodo la mancata decorrelazione è da attribuire anche al brusco rialzo dei tassi praticato dalla FED nell’ultimo anno e alla necessità di liquidare qualunque cosa quando eravamo in piena pandemia.

Ma quindi, cosa potrebbe spingere i prezzi dell’oro ad alti e nuovi livelli nei prossimi anni? Facciamo qualche considerazione sul piano tecnico e fondamentale.

PIANO TECNICO

Riguardo il primo aspetto, quello che balza agli occhi osservando le quotazioni sul time frame mensile è la formazione pressoché completa di una figura tecnica in verità abbastanza frequente su grafici più veloci di questo

Si tratta della “tazza con manico” o in inglese “Cup and handle”, visto che chi l’ha per primo individuata e formalizzata è l’americano William J. O’Neil nel 1988. L’autore originariamente la classifica come una figura rialzista di inversione di trend per cui la si dovrebbe trovare solitamente alla fine di un down trend del quale ne decreta la fine.

Tuttavia, più spesso la si trova come figura di continuazione all’interno di un trend consolidato di cui rappresenta quindi, al pari di molti altri pattern, una semplice pausa. Infatti, fu Dave Landry ad ampliarne il concetto, nel senso qui sostenuto, di “Running cap and handle” cioè di continuazione.

In analisi tecnica, che ricordo sconta già nei prezzi tutte le informazioni di natura fondamentale, i molti pattern ad oggi noti ed i molti altri che potrebbero essere messi a punto hanno, in verità, alla base sempre gli stessi concetti tratti dal comportamento degli operatori che si esprimono attraverso i volumi, la prevedibilità/ripetitività dei comportamenti, gli ordini a mercato ed in pending.

Il running cap and handle (RC&H) si forma, come detto, all’interno di un trend consolidato e inizia, nell’ipotesi di un up trend, con la formazione di quello che si rivelerà essere un massimo relativo importante da cui partirà una lunga (relativamente al time frame di osservazione) fase di vendite che sovrastano i rialzisti producendo quella che si chiama “distribuzione”.

In questo caso importante è l’osservazione dei volumi che devono essere necessariamente in calo per poter classificare come correttivo il movimento. Questi infatti seguono l’andamento curvo del pattern che disegna il fondo della tazza per cui saranno in calo fino al fondo per poi aumentare con la risalita, confermando che il trend dominante è quello rialzista. I prezzi proseguono fino a rivedere il massimo relativo precedente e completare così la tazza.

Questo comportamento dei volumi, come detto, è fondamentale per potere considerare efficace la figura.

Quando i prezzi rivedono i precedenti massimi si innesca una contesa tra operatori già presenti sul mercato a quei prezzi e altri che hanno comprato soprattutto sul fondo della tazza e che da li hanno prodotto la spinta al rialzo per cui le vendite innescano un pullback su quei livelli producendo, con volumi in calo come si addice ad ogni pullback, una correzione che formerà il manico. Ed è ciò che oggi sembra in atto e che non deve per regola produrre un ritracciamento superiore al 50% del movimento rialzista partito dal fondo della tazza.

Il manico, dunque, non rappresenta altro se non una pausa del trend rialzista ripreso a correre dal fondo della tazza e quindi, come una qualunque flag o pennant dovrebbe preludere alla nuova esplosione dei volumi in acquisto che dovrebbe coincidere con la definitiva rottura della neckline rappresentata dalla linea che collega i due massimi relativi.

A quel punto la miccia è accesa e, se il pattern manterrà le promesse, dovremmo assistere ad una accelerazione del trend alimentata dalle ricoperture di coloro che si sono posti short al test del precedente massimo, insieme ai rialzisti che aspettavano la rottura del massimo per entrare o aumentare l’esposizione.

Riguardo al target che è possibile raggiungere, la regola ancora una volta vuole che sia collocato al livello della proiezione, a partire dalla rottura della neckline, dell’altezza del pattern e cioè l’intero movimento espresso dalla distanza tra fondo tazza e neckline per cui viene fuori il livello dei 3.000 dollari circa

Personalmente non considero mai come matematiche queste proiezioni, suggerendo piuttosto di concentrarsi sull’auspicato movimento impulsivo che origina dalla rottura della neckline cercando di sfruttarlo nel modo migliore possibile.

La RC&H si considera completa allorché i prezzi rompono con decisione, cioè con accelerazione evidente dei volumi scambiati, la linea che collega i due massimi precedenti (neckline). Cosa che non è ancora avvenuta.

Al solito esistono due modalità di ingresso. Una che prevede di acquistare tout court la rottura della neckline con stop sul minimo del manico e profit canonico alla proiezione dell’altezza della figura.

Una seconda, più conservativa, prevede di attendere che i prezzi dopo la rottura della trendline ritraccino con volumi in calo a ritestare il livello appena infranto e qui attendere un opportuno set-up per entrare long.

L’una e l’altra presentano, come spesso avviene, vantaggi e contro.

La prima ha il vantaggio di acciuffare il rialzo nel caso in cui i prezzi non dovessero tornare indietro a formare il pullback, ma hanno lo svantaggio di spuntare un prezzo di ingresso probabilmente alto nel caso la rottura fosse accompagnata da esplosione di volumi e quindi da prezzi in rapida salita.

Altro contro non trascurabile è quello di incappare eventualmente in un falso segnale per cui i prezzi dopo una veloce escursione sopra la neckline ritornano sotto di essi (bull trap) con il serio rischio di vedersi avvicinare lo stop loss.

La seconda presenta certamente il vantaggio di evitare con quasi certezza il falso segnale visto che non si apre il long immediatamente ma si attende un ritracciamento dei prezzi. Quasi certamente perché comunque non siamo al sicuro nel caso in cui acquistassimo dopo il pullback visto che il falso segnale si può materializzare anche in quella occasione.

Tuttavia, è un’evenienza meno frequente. Presenta invece il non trascurabile svantaggio di lasciarsi scappare l’occasione nel caso in cui, abbastanza frequente, i prezzi non avessero alcuna intenzione di fare la sosta per il pullback.

Ad ognuno, in base alle proprie attitudini, la propria scelta.

Tuttavia, nei mesi scorsi è avvenuta una cosa interessante

Esiste anche un tentativo di ingresso long anticipato, di solito attuato dai traders più aggressivi, che prevede di acquistare non alla canonica rottura del bordo superiore della tazza ma della trendline ribassista che ha portato alla formazione della prima parte del manico.

Se il tentativo andasse a buon fine produrrebbe due interessanti effetti che sono l’uno il riflesso dell’altro. Da una parte si riduce l’ampiezza assoluta della perdita potenziale visto che il livello di entrata è più vicino allo stop. Dall’altra, di conseguenza, migliora notevolmente il rapporto reward/risk visto che si passerebbe da 2 circa, cioè un rendimento atteso pari al doppio del rischio corso, a 6,5 volte circa.

Ovviamente, non è scontato che scegliere l’opzione che promette un reward/risk notevolmente più elevato sia la scelta più efficiente perché la probabilità di successo ad essa associata è notevolmente più bassa rispetto al caso più conservativo. Infatti, dopo l’acquisto è molto più alto il rischio che i prezzi scendano fino a toccare lo stop.

Questo per due motivi visto che lo stop è molto più vicino al prezzo corrente e perché esiste una volatilità dei prezzi che caratterizza lo strumento e che potrebbe rivelarsi inadeguata all’ampiezza assoluta dello stop.

Una prova di quanto detto è proprio contenuta nel grafico su dove si vede che chi avesse acquistato la rottura della trendline ribassista sarebbe incorso in un falso segnale ed avrebbe incassato la perdita visto che i prezzi sono tornati indietro fino a toccare lo stop loss.

Ancora una volta una prova di come nei mercati, e nel trading, non ci siano i pasti gratuiti o le illuminazioni geniali sfuggite a tutti: qualunque comportamento tenuto in termini di posizionamento sul mercato può immediatamente essere prezzato in termini di rischio corso. Punto.

Abbandoniamo ora lo scenario tecnico e proviamo ad immaginare quale dovrebbe essere il contesto macroeconomico, ci spostiamo quindi sul piano fondamentale, capace di giustificare prezzi dell’oro a 3.000$.

QUADRO FONDAMENTALE

Ripercorrendo le precedenti considerazioni circa i fattori che hanno diretta influenza sulle quotazioni e immaginando l’evoluzione dello scenario economico più prevedibile, cioè quello che catalizza il maggior consenso tra gli operatori qualificati (Banche Centrali, Banche d’affari, gestori di patrimoni, enti sovranazionali, …) ci accorgiamo che in fondo parliamo di qualcosa che potrebbe realmente avverarsi.

Se pensiamo ai tassi di interesse reali, che come visto sembra essere il riferimento più affidabile in termini di correlazione, il livello attuale elevato rispetto alla media storica e soprattutto quella più recente suggerisce che le possibilità che restino su questi livelli o più elevati sono minori rispetto al caso opposto.

Il ritardo con cui si manifestano le conseguenze sull’economia dell’aumento dei tassi di interesse, lo scenario di inflazione appiccicosa che non cala quanto desiderato ed i tassi che rimangono alti per lungo tempo potrebbero sostenere i rendimenti reali per qualche tempo ancora ma l’indebolimento economico atteso, come suggerito ad esempio dagli indici PMI in costante deterioramento, potrebbero rapidamente rovesciare il contesto inducendo le banche centrali ad intraprendere il sentiero del taglio dei tassi.

Questo scenario porterebbe con sé un’accelerazione dell’indebolimento degli utili aziendali e con essi dei multipli (quotazioni) mentre gli acquisti sui bond ridurranno i loro rendimenti. Tutto ciò sosterrà le quotazioni dell’oro visto che gli investimenti alternativi con cui compete saranno più deboli.

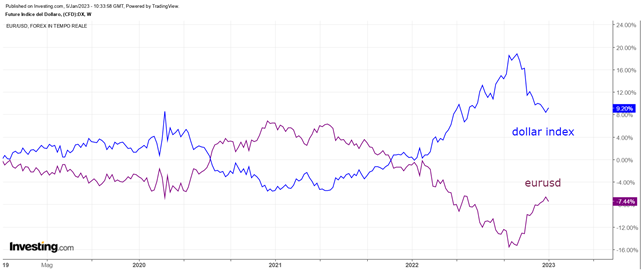

Dal lato valutario, probabilmente il dollaro americano è prossimo al suo picco di medio periodo visto che gli USA sono prossimi al picco dei tassi per cui progressivamente vedremo ridurre il divario coi tassi a breve delle altre aree valutarie.

Tassi a breve più elevati sono attrattivi per i flussi di liquidità per cui sostengono la valuta locale. Il fenomeno è ben fotografato dall’indice del dollaro che mette la valuta americana a confronto con le altre principali valute

Inoltre, la prospettiva di indebolimento dell’economia americana produce naturalmente un indebolimento della sua valuta e visto che l’oro è quotato in dollari ne trarrebbe beneficio risultando meno caro.

In ultimo, il FMI di recente ha previsto che nel 2023 un terzo delle economie mondiali sarà in recessione. In generale la debolezza economica porta con sé un peggioramento come detto della redditività delle aziende, disoccupazione in aumento e compressione degli investimenti. Un quadro che storicamente porta a preferire i cosiddetti porti sicuri tra cui l’oro.

In definitiva, il contesto recessivo o di generica debolezza economica diffusa alimenta un generale sentimento di cautela e di ricerca di protezione anche da eventi ostili ed inattesi sul piano geopolitico per cui l’aumento dell’allocazione della liquidità all’oro risulta più sostenuta.

BOTTOM LINE

Cercando di mixare i due piani di analisi, tecnica e fondamentale, potremmo dire che lo scenario di prezzi vicini ai 3.000 dollari sarebbe quello che mette i fila tutti i fattori esaminati, una sorta di allineamento di pianeti che potrebbe favorire il sostegno all’oro.

Anche da un punto di vista temporale, il tempo necessario al completamento della figura tecnica del RC&H esaminata risulta compatibile con i tempi degli sviluppi degli eventi illustrati sul piano fondamentale. Siamo, infatti, in attesa che possa completarsi il manico il che potrebbe richiedere qualche mese in armonia con lo sviluppo fin qui osservato dal grafico.

Non resta che attendere.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Oro a 3.000$: fattori tecnici e fondamentali che potrebbero giustificarlo

Pubblicato 05.01.2023, 13:34

Aggiornato 09.07.2023, 12:32

Oro a 3.000$: fattori tecnici e fondamentali che potrebbero giustificarlo

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.