La lista delle cose che potrebbero far deragliare il sentimento di rischio è lunga e variegata, ma al momento la folla ha mostrato poco entusiasmo nell’abbandonare le operazioni vincenti.

Questo è il messaggio lanciato da diverse coppie di ETF proxy per profilare la propensione al rischio - un’analisi che ribadisce che l’entusiasmo rialzista rimane forte, sulla base dei prezzi fino all’8 aprile 2024.

Questo profilo positivo è stato ripreso dal nostro |aggiornamento precedente a fine febbraio. Nell’aggiornamento di oggi, diverse tendenze chiave rimangono saldamente dalla parte dei tori.

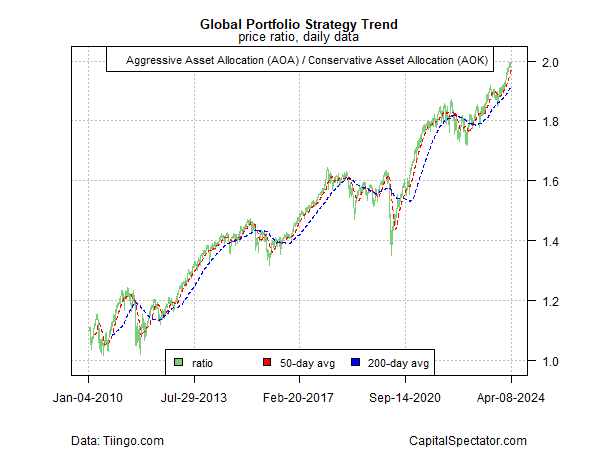

Consideriamo un profilo di ampio respiro basato su un portafoglio di asset allocation globale aggressivo (AOA) rispetto alla sua controparte conservativa (AOK). Questo rapporto continua a rafforzarsi.

Il dibattito sulla tenuta del trend nei prossimi mesi è sempre più acceso, ma per il momento questa ampia misura della propensione al rischio globale serve a ricordare che la folla non ha ancora gettato la spugna sul rally.

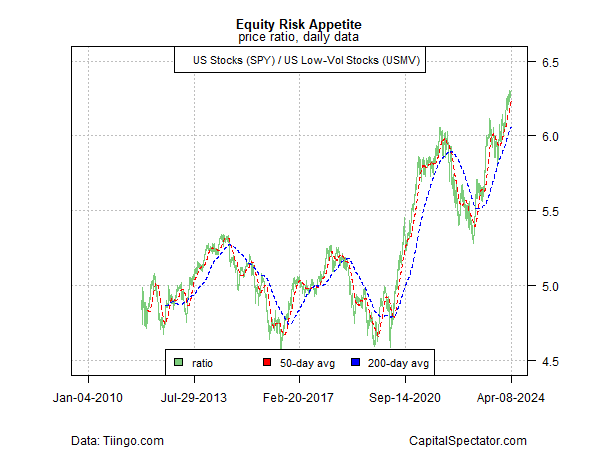

Un profilo simile che favorisce il rischio si applica al confronto tra le azioni statunitensi (SPY) e un sottoinsieme di azioni a bassa volatilità (USMV).

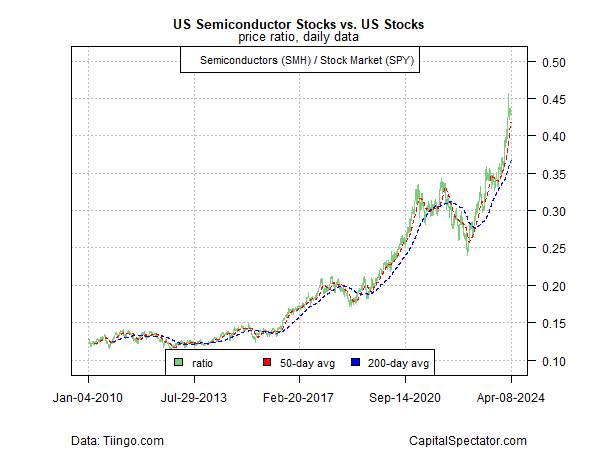

Allo stesso modo, l’opinione che i mercati siano pronti a ritirarsi trova scarso sostegno nell’impennata in corso delle azioni dei semiconduttori (SMH) - considerate una proxy del ciclo economico - rispetto a una misura ampia delle azioni statunitensi (SPY).

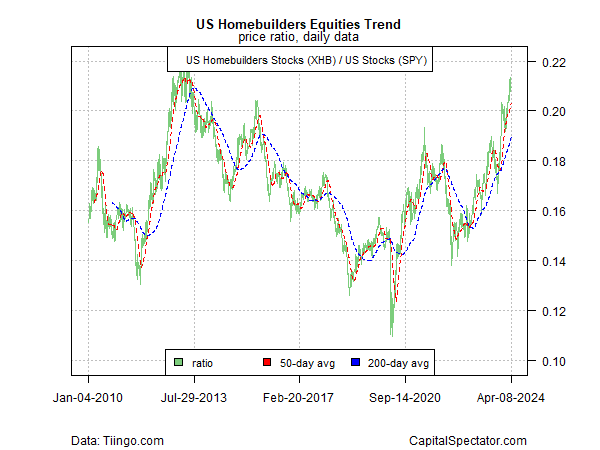

Anche i costruttori di case (XHB) sono in forte rialzo rispetto alle azioni statunitensi (SPY), una tendenza che sorprende alcuni analisti, vista la ricaduta del settore immobiliare a seguito del recente aumento dei costi di finanziamento, che ha pesato sulla domanda di acquisto di immobili.

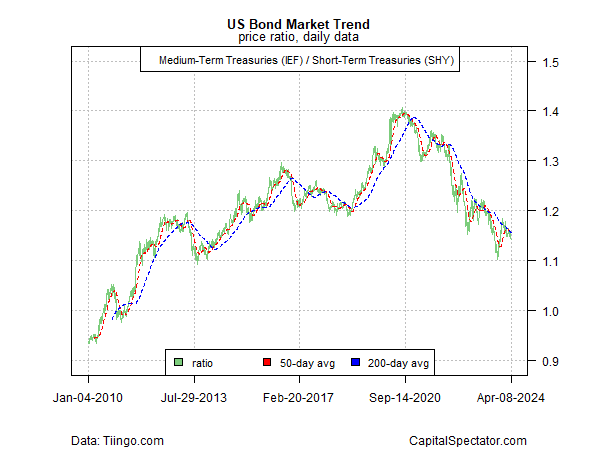

Un’area ancora vistosamente ribassista è il mercato dei Treasury USA. Il confronto tra i titoli di Stato a medio termine (IEF) e le loro controparti a più breve termine (SHY) continua a riflettere un trend negativo.

L’ultima serie di riduzioni dei tassi sta alimentando un nuovo crollo dei titoli. L’utilizzo della coppia IEF/SHY come guida, tuttavia, suggerisce che il mercato ribassista del reddito fisso è in corso da diversi anni e non mostra alcun segnale che indichi l’arrivo di un fondo.

La persistente debolezza dei titoli obbligazionari solleva la questione se questo trend negativo finirà per avere ripercussioni sul mercato toro delle azioni.

Per il momento, i segnali di rischio di spillover sono scarsi, se non addirittura inesistenti. Questo può essere sorprendente, forse addirittura irrazionale. Ma come dice il proverbio, i mercati possono rimanere irrazionali più a lungo di quanto voi possiate rimanere liquidi e quindi ignorare la tendenza può facilmente trasformarsi in un errore non forzato.