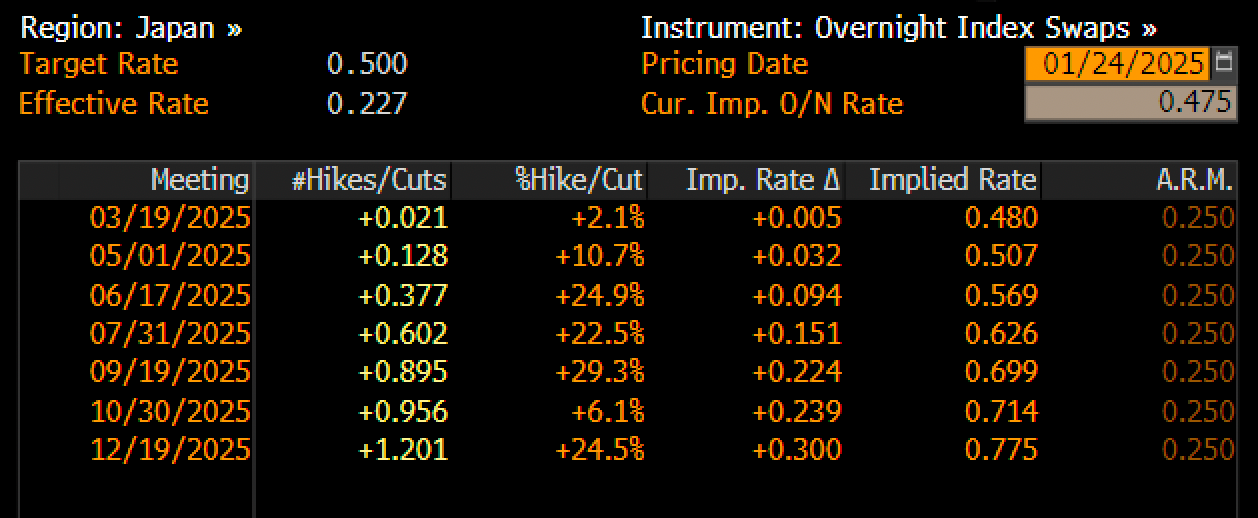

Questa settimana, avremo la riunione della Federal Reserve domani, seguita da quella della Banca Centrale Europea (BCE) giovedì. Intanto, la Banca del Giappone (BoJ) ha fatto notizia venerdì, con la decisione di alzare il tasso a 50 punti base, segnale che l’inasprimento non è ancora finito.

Si è trattato di una decisione importante, perché il Giappone ha passato decenni in un contesto di deflazione, e persino dei piccoli aumenti fanno notizia. Il Governatore della BoJ Kazuo Ueda ha suggerito che il tasso neutrale nipponico potrebbe essere intorno all’1%, il che significa che potremmo vedere altri 50 punti base di aumenti nel 2025. È un cambiamento significativo per il Giappone, per tradizione un’ancora globale dei tassi bassi.

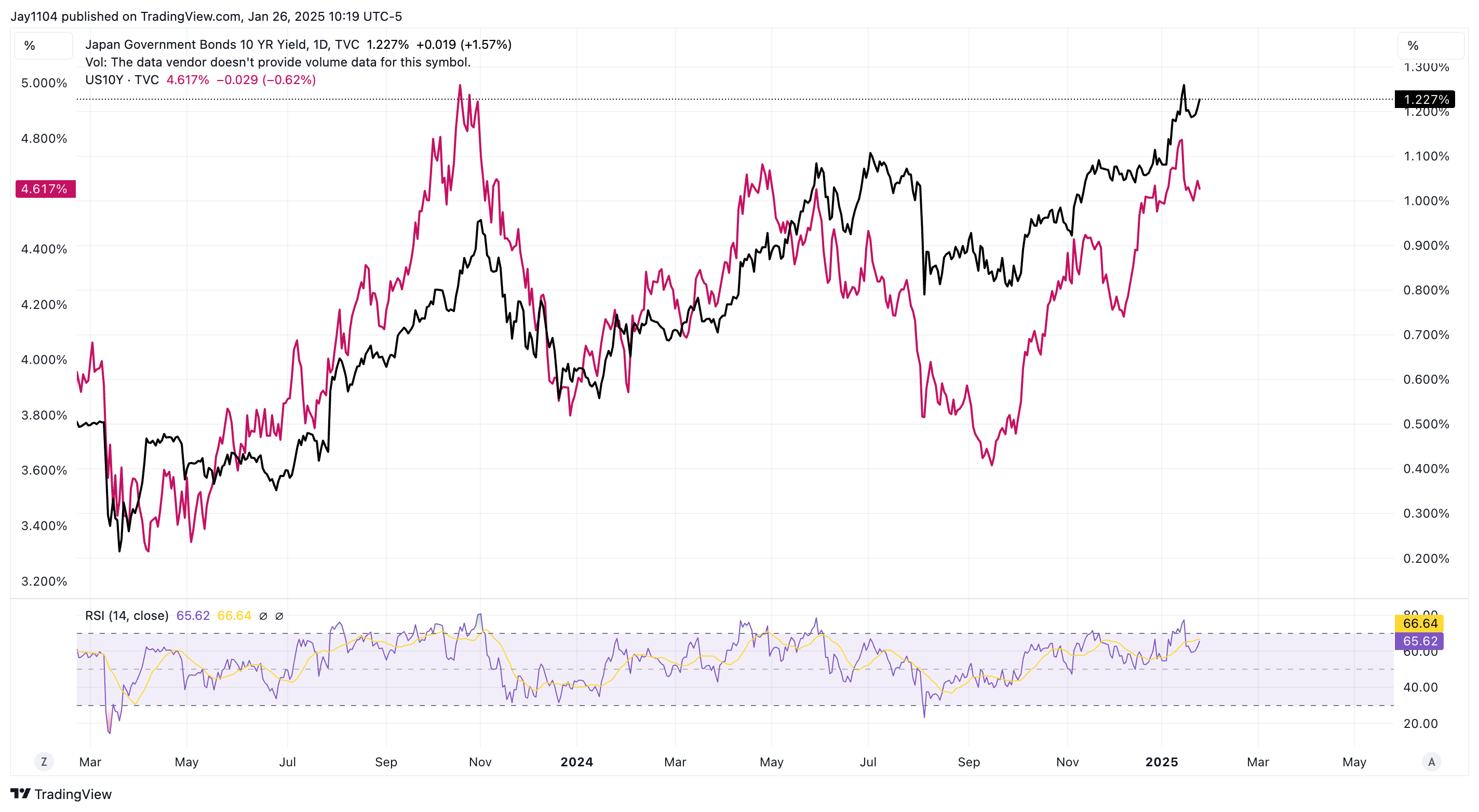

Lo yen giapponese si è indebolito considerevolmente contro il dollaro, l’euro e altre principali valute, che solitamente supporta i carry trade e aggiunge liquidità sui mercati. Tuttavia, la riduzione degli spread swap per il cambio USD/JPY suggerisce che questa tendenza potrebbe stare riducendosi.

L’aumento dei tassi in Giappone potrebbe anche operare una pressione rialzista sui rendimenti dei bond globali. Il ruolo del Giappone come ancora mondiale dei tassi bassi sta cambiando ed eventuali aumenti potrebbero avere ripercussioni sui mercati.

Una settimana piena di dati economici chiave

Ieri abbiamo visto i dati sulle vendite di case nuove, gli ordinativi di beni durevoli e l’indice sui prezzi delle case S&P CoreLogic. Oggi sono previsti i dati sulla fiducia dei consumatori e il sondaggio della Fed di Richmond. L’evento principale, però, sarà la riunione di domani della Federal Reserve. Sebbene il mercato non si aspetti cambiamenti dei tassi di interesse, credo che la Fed eviterà di segnalare tagli nel breve periodo.

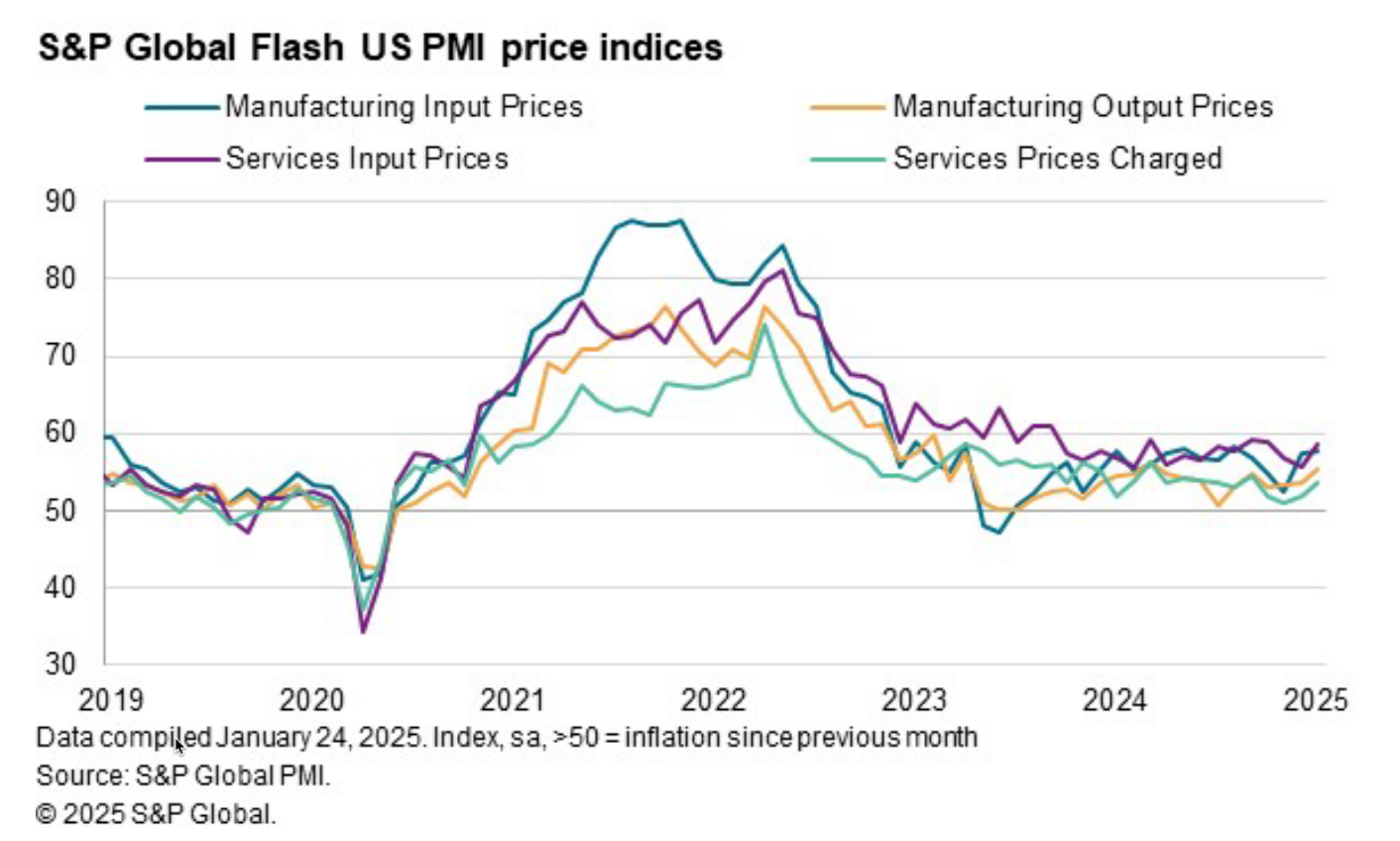

L’inflazione resta una preoccupazione e i recenti dati suggeriscono che potrebbe accelerare. Ad esempio, il report di S&P Global pubblicato venerdì ha indicato un aumento dell’inflazione e delle assunzioni.

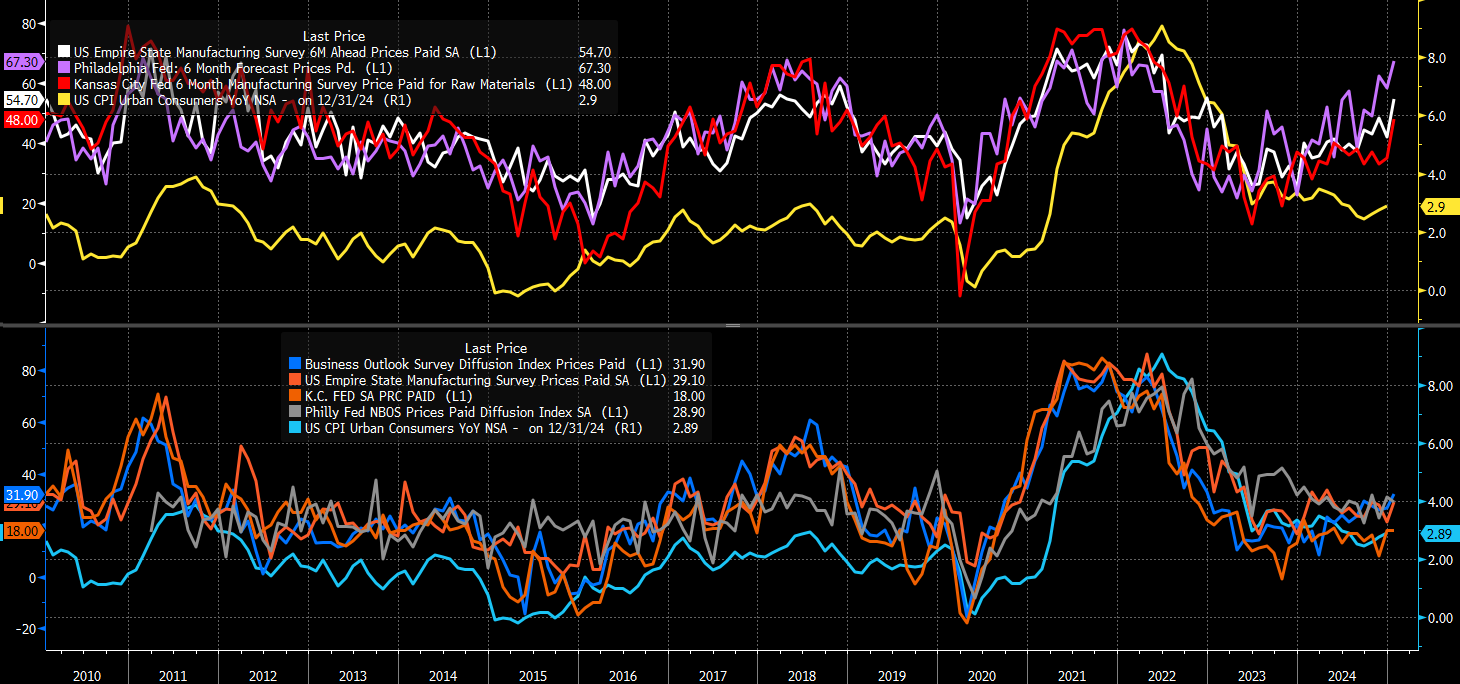

Anche molti sondaggi aziendali indicano aspettative di aumento dell’inflazione nei prossimi sei mesi, un indicatore chiave della possibile direzione dell’inflazione.

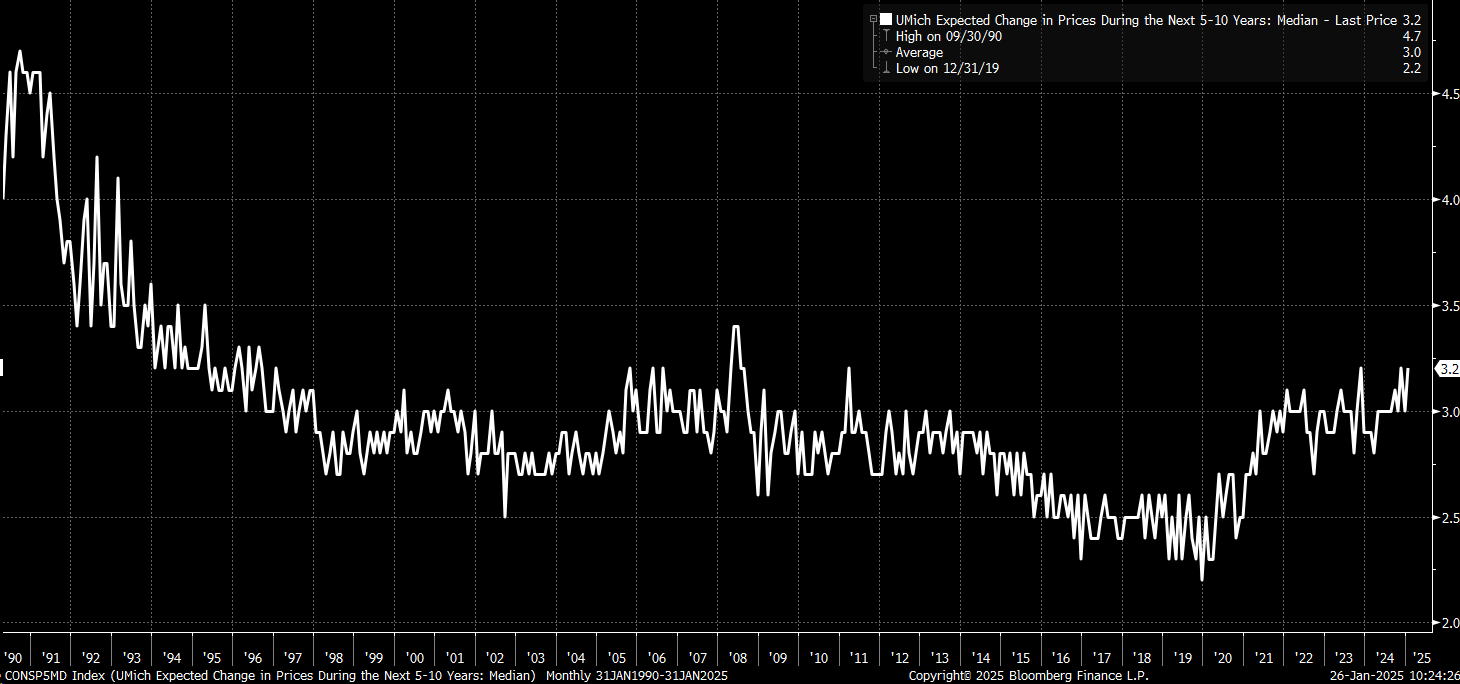

Persino le prospettive sull’inflazione a 5-10 anni dell’Università del Michigan rimangono elevate al 3,2%, vicino alla parte più alta del range storico. Se fossi nella Fed, la considererei una posizione scomoda, in quanto indica che le aspettative sull’inflazione non si sono ancora del tutto stabilizzate.

Giovedì vedremo il report sul PIL, con il mercato che si aspetta una crescita del 2,7% su base trimestrale. I consumi personali dovrebbero aumentare del 3,2% e l’indice sui prezzi dovrebbe salire del 2,5% Nel complesso, questo indica un forte tasso di crescita nominale del 5,2%. Avremo anche l’indice sui prezzi PCE core del Q4, che anticipa il report mensile di venerdì sull’indice PCE. Sebbene i dati trimestrali e mensili siano collegati, non sempre sono perfettamente allineati, perciò eventuali sorprese di giovedì non necessariamente potrebbero tradursi nei dati di venerdì.

Venerdì, vedremo l’indice sul costo dell’occupazione (ECI), che dovrebbe salire dallo 0,8% allo 0,9%, rispecchiando una crescita dei compensi accelerata nel Q4. Sarà pubblicato anche il report mensile sull’inflazione PCE, con le stime che indicano un aumento mensile dello 0,3%, in salita dallo 0,1% del mese prima. Il dato PCE core su base annua dovrebbe restare invariato al 2,8%. Le aspettative dei mercati sull’indice PCE core sono state riviste al ribasso in scia ai recenti report sugli indici IPC e IPP. Tuttavia il mercato si è abituato a prevedere questi dati in base ai dati sull’inflazione precedenti.

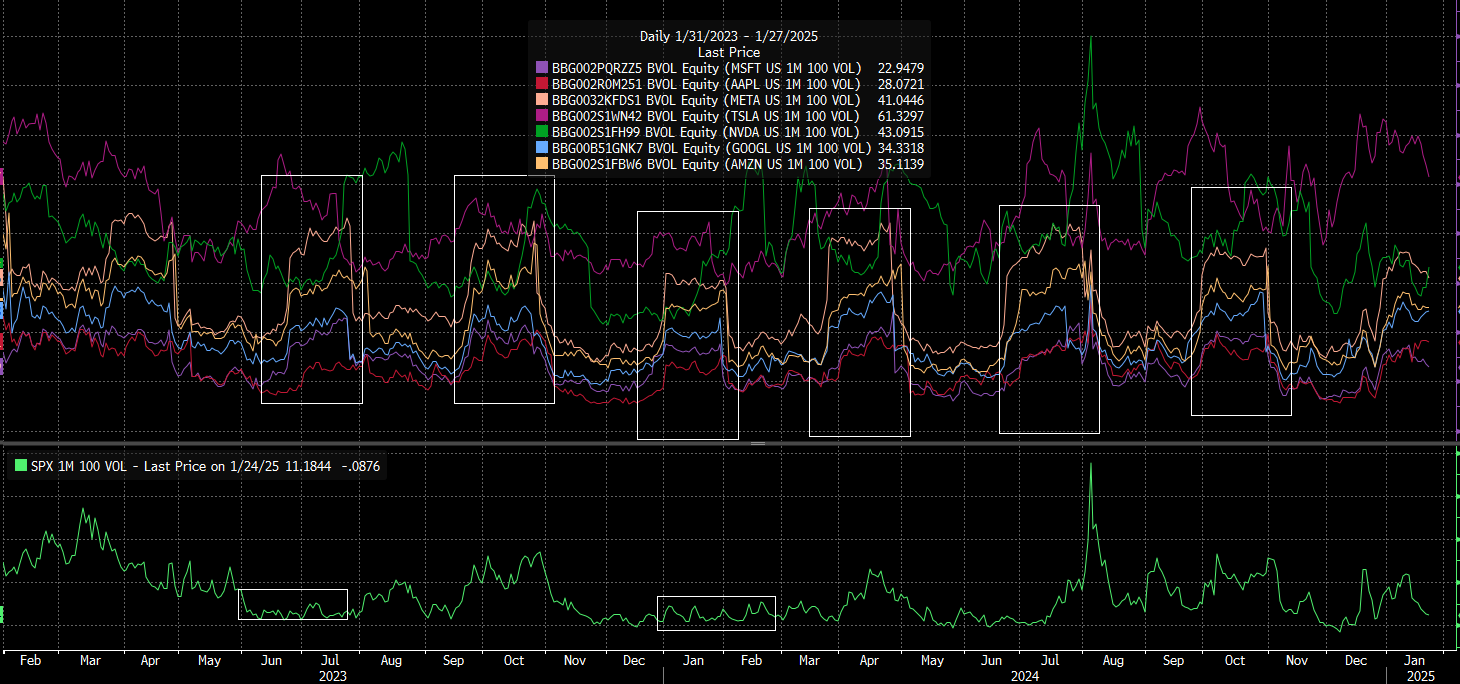

La stagione degli utili entra nel vivo questa settimana. Microsoft (NASDAQ:MSFT), Meta (NASDAQ:META), Tesla (NASDAQ:TSLA) ed Apple (NASDAQ:AAPL) pubblicheranno i report dopo la chiusura del 29 e del 30 gennaio, mentre i risultati di Alphabet (NASDAQ:GOOGL) sono in programma per la prossima settimana.

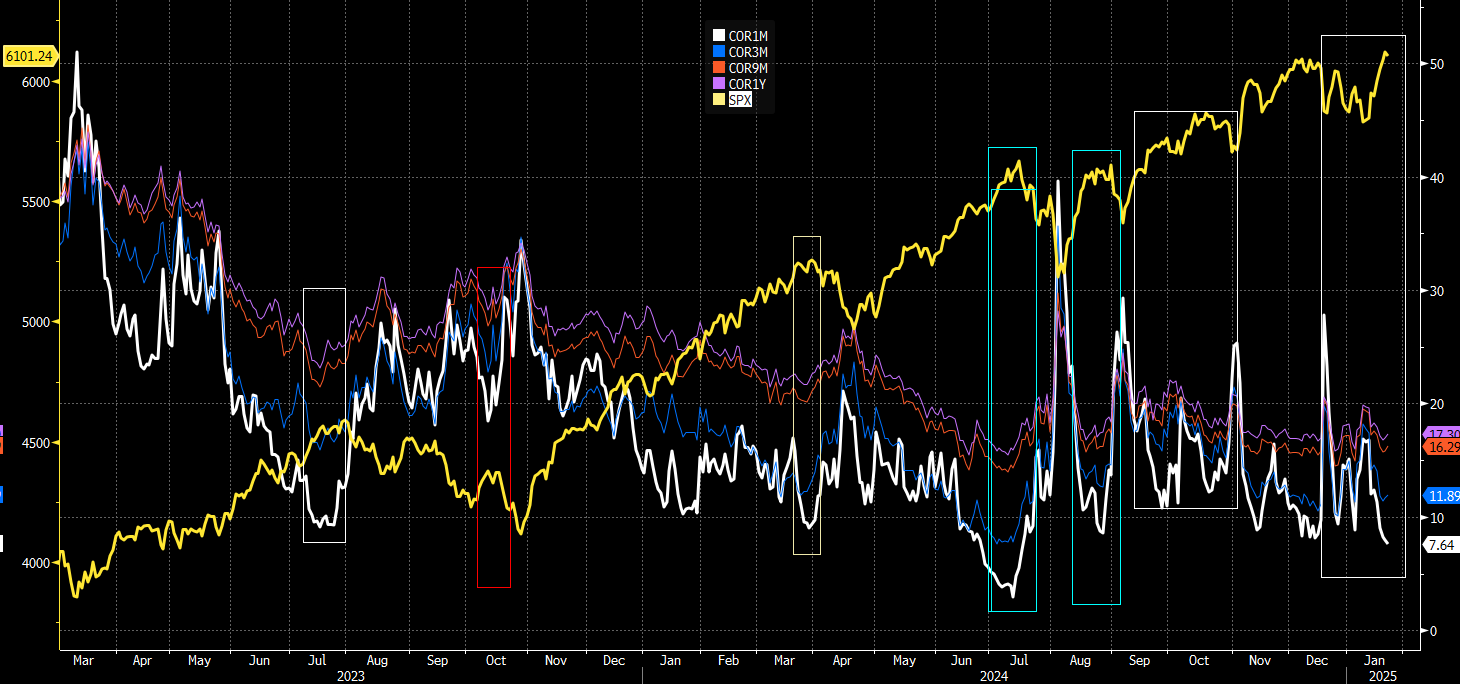

Le correlazioni implicite nell’indice S&P 500 stanno scendendo, con l’indice sulla correlazione implicita a un mese che ha toccato 7,6 venerdì, il secondo livello più basso mai registrato. Questo trend è in linea con la stagione degli utili, durante la quale le correlazioni implicite solitamente scendono con la volatilità dei singoli titoli che aumenta in vista dei report sugli utili. Tuttavia, uscendo dalla stagione degli utili, le correlazioni implicite tendono a salire, il che potrebbe segnalare un maggiore rischio sui mercati.

Storicamente le correlazioni implicite basse coincidono con apici del mercato. Man mano che le correlazioni aumentano e la stagione degli utili si chiude, potremmo vedere una maggiore volatilità di mercato, soprattutto con la riunione della Fed e gli importanti dati economici all’orizzonte.

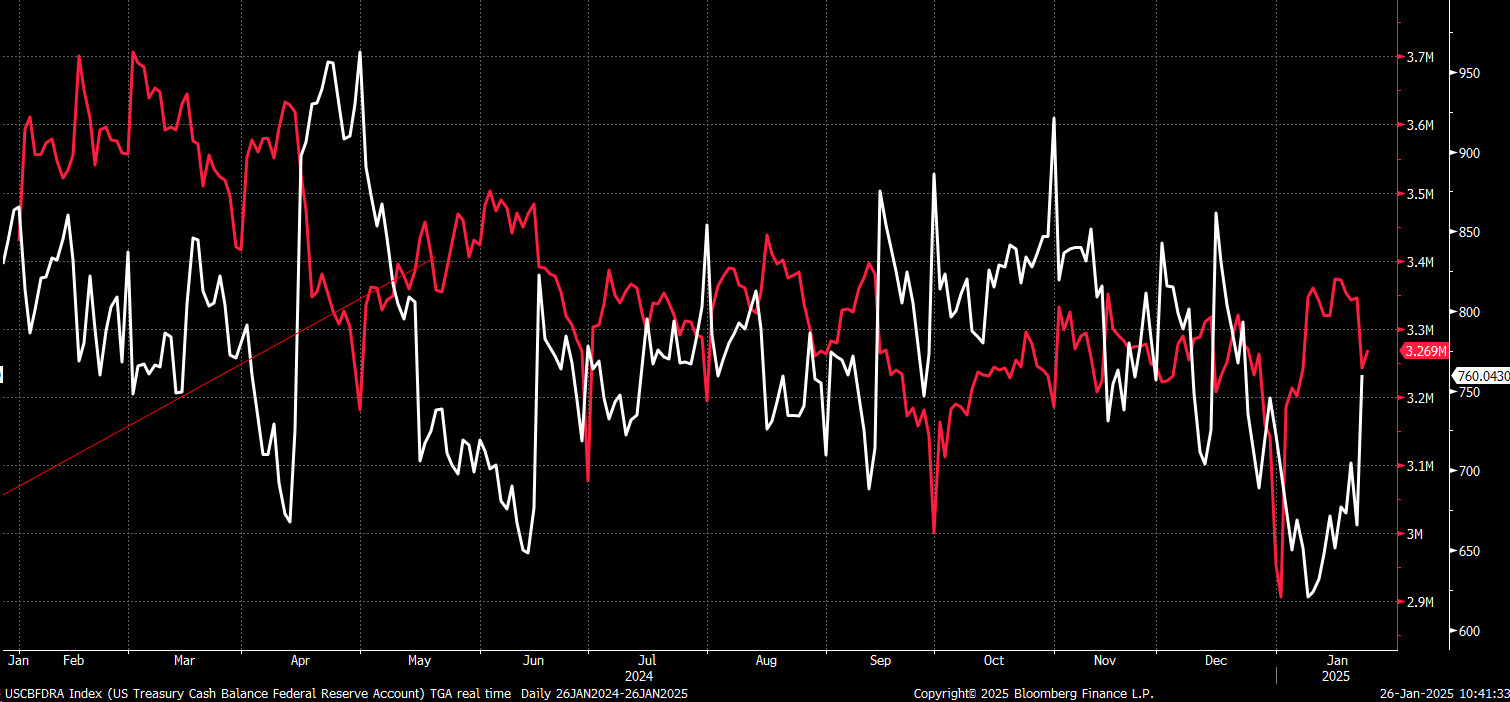

Inoltre, il TGA, il conto corrente del governo, è aumentato nettamente nelle ultime settimane, prosciugando liquidità dal sistema finanziario. Le riserve sono scese, con il TGA schizzato a circa 760 miliardi di dollari, aggiungendo un ulteriore livello di potenziale pressione sui mercati.

Da un punto di vista generale, il rapporto rischio/ricompensa dei titoli azionari appare inclinato. Con una liquidità ridotta, delle correlazioni implicite basse e la possibilità di prospettive della Fed più interventiste, il rialzo per i titoli azionari sembra limitato rispetto ai rischi di ribasso.

I mercati forward suggeriscono che i tassi potrebbero salire leggermente nei prossimi 12-18 mesi, contrariamente alle aspettative di tagli. E questo rafforza l’idea che la Fed probabilmente non ha finito con gli inasprimenti e potrebbe sorprendere i mercati nel 2025.