- Inflazione core alta e in ancora in salita nei paesi sviluppati

- Riflettori sul vertice di Jackson Hole, al via giovedì

- La Fed non è ancora stata sfidata, ma è probabile una crisi alla fine

- In questo contesto, la volatilità azionaria sembra economica

Qualunque cosa succeda con i dati questa settimana, passerà in secondo piano. Non solo perché non è previsto niente che possa chiarire molto il quadro dell’inflazione (il dato PCE core di venerdì è riferito a luglio), ma perché c’è in agenda la conferenza di Jackson Hole della Federal Reserve.

La prossimità del vertice di Jackson Hole implica che ci limiteremo all’autocompiacimento e forse a soppesare in maniera retroattiva i dati della scorsa settimana. Nel reame dell’inflazione, i report più importanti della scorsa settimana sono stati quelli di Regno Unito ed Europa.

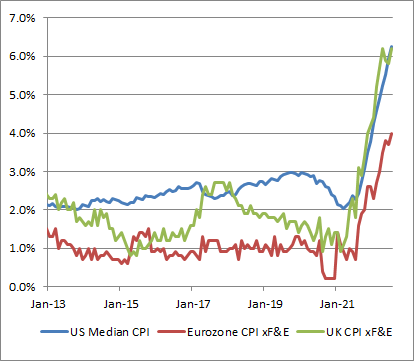

Il Regno Unito ha riportato un’inflazione di oltre il 10% ed un indice IPC core del 6,2%, lo 0,3% in più delle attese ed in linea con il massimo di qualche mese fa. Come mostra il grafico, l’inflazione core sta salendo in tutte le principali economie sviluppate.

Fonte: Bloomberg

Ora, non sorprende vedere l’inflazione generale altamente correlata fra le economie, in quanto il principale fattore della volatilità dell’inflazione è l’energia, e tutti i paesi sviluppati ne consumano parecchia. Ma quando anche l’inflazione core è correlata così tanto, spinge a chiedersi perché.

Il governo attuale, così come la banca centrale, ama puntare il dito alle altre economie e dire “Lo vedete? Non può essere colpa nostra, anche tutti gli altri hanno il problema dell’inflazione”. Questa affermazione è sia vera che falsa. Può essere stata colpa di qualcosa che hanno fatto le autorità fiscali e monetarie, che ha causato questa impennata sincronizzata dell’inflazione. Ma non può essere qualcosa di specifico degli USA.

Facciamo un passo indietro …

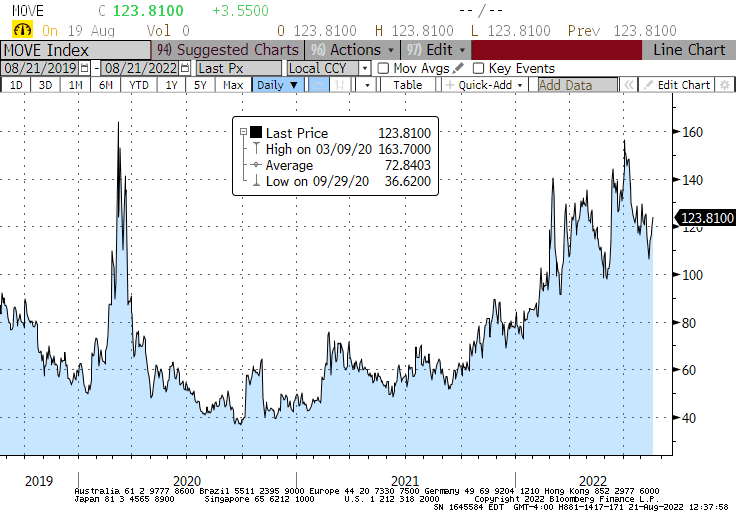

Alla fine di questa settimana si terrà l’annuale simposio di Jackson Hole, organizzato dalla Federal Reserve di Kansas City. È diventato un evento durante il quale vengono annunciati importanti cambi di politica e/o filosofia da parte del Presidente della Fed, dunque le volatilità implicite almeno nel mondo dei fxed asset dovrebbero essere elevate verso la fine della settimana (vedi grafico indice MOVE).

In generale, la volatilità dei fixed-income sembra curiosamente elevata per il mese di agosto, a prescindere da Jackson Hole. Penso che gli investitori forse non siano del tutto convinti che ci siano minimi per il mercato dei bond. I rendimenti dei decennali tornano verso il 3%. C’è chiaramente una evidente dissonanza cognitiva tra l’idea della Fed che sia sbagliato che i mercati mettano in conto un picco dei tassi a breve termine e poi un calo ad inizio 2023, e il fatto che i mercati si aspettino tassi a lungo termine a livelli vicinissimi a quelli attuali e ben al di sotto dell’inflazione.

Fonte: Bloomberg

Possiamo aspettarci che il Presidente Powell dica chiaramente che la Fed continuerà a martellare fino a quando l’inflazione non tornerà verso il suo obiettivo. Il mercato finora lo sta ignorando, ma i livelli alti di volatilità implicita e i tassi di interesse a lungo termine in lento aumento suggeriscono che la gente comincia ad ascoltarlo.

Il fatto è che la Fed e gli investitori sono come giocatori di scacchi con livelli di esperienza diversi. La Fed guarda una mossa in avanti.

“L’inflazione è ancora elevata e continueremo ad alzare i tassi fino a quando non scenderà”.

Il mercato guarda due mosse in avanti.

“L’inflazione è ancora alta. La Fed continuerà ad alzare i tassi. Ma alla fine schiaccerà l’economia e a quel punto dovrà togliere il piede dal freno e passarlo sull’acceleratore”.

L’inflazione scenderà, ma quella core e mediana non inizieranno nemmeno ad avvicinarsi agli obiettivi nel 2022, né nel 2023. Con i tassi di interesse in salita, e l’economia in rallentamento, alla fine i mercati reagiranno. Ci sarà una crisi, quasi certamente. C’è sempre. Ed è questo che dicono le volatilità implicite; è questo che dice il “picco” della curva forward. La Fed non riuscirà a portare i tassi di interesse al 5% senza una sfida. Storicamente, è sempre stata inadeguata quando questa sfida si è presentata.

Mentre la volatilità implicita dei tassi di interesse sale, le opzioni sembrano ancora relativamente economiche nel mondo dell’azionario. Credo che valga la pena spendere qualche centesimo per un paracadute.

Nota dell’autore: La mia azienda e/o i fondi e i conti che gestiamo hanno delle posizioni in bond, materie prime, prodotti finanziari e ETF che potrebbero essere occasionalmente menzionati nei miei articoli.