Questo articolo è stato scritto in esclusiva per Investing.com

- Le parole della Fed della scorsa settimana erano finalizzate a testare la reazione dei mercati ad un aumento da 75bps

- I mercati hanno chiaramente respinto l’idea

- Le parole dei falchi sono facili e senza conseguenze. Le azioni saranno più misurate.

Prima della scorsa settimana, i mercati presumevano che il FOMC intendesse alzare i tassi overnight di 50bps in occasione del vertice del 4 maggio e l’hanno messo in conto. Poi, lunedì scorso, il Presidente della Fed di St. Louis Bullard ha casualmente detto che “non escluderebbe” un aumento da 75bps dei tassi di interesse ad un certo punto.

Martedì, i tassi di interesse a 5 anni sono schizzati di 13bps al 2,92%. Solo a settembre erano allo 0,75%! Dopo un piccolo ritracciamento mercoledì, i rendimenti hanno superato il 3% giovedì e sono arrivati quasi al 3,05% venerdì. Ora, si sa che Bullard è un falco. Ma giovedì il Presidente della Fed Powell ha reso i suoi commenti più aggressivi mai sentiti, pur non menzionando nello specifico i 75bps.

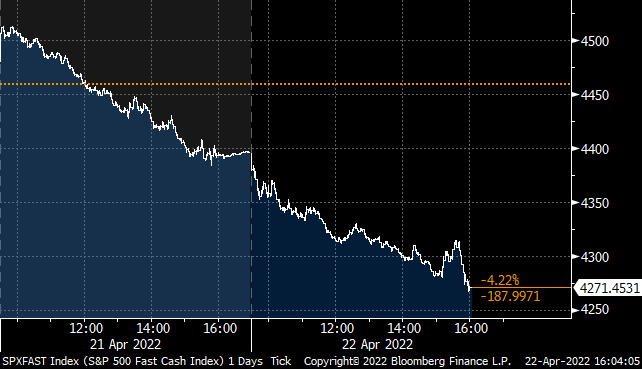

I titoli azionari quella mattina si stavano attestando al massimo di due settimane ma hanno ricevuto il messaggio. Tra giovedì mattina e la chiusura di venerdì, l’S&P è crollato del 5,4% sull’aumento del volume (come nel grafico, fonte Bloomberg). Il messaggio? “Ci stanno bene 50bps. Ma non parlate nemmeno di 75bps”.

Il FOMC ha trovato il tasto dolente. Le parole aggressive erano la chiamata, e la risposta dei mercati è stata cristallina. Di conseguenza, possiamo essere abbastanza sicuri che la Fed non alzerà di 75bps il 4 maggio e, se il mercato azionario non troverà un fondo nei prossimi giorni, potete stare certi che i membri della Fed arriveranno con delle parole di conforto.

Facciamo un passo indietro …

Ma sono ancora solo parole. Sì, è opinione consolidata ormai che la risposta monetaria al COVID sia stata sbagliata; la Fed si è spinta troppo in là e l’inflazione adesso deve essere risolta.

Foto: Barnaby Conrad su Britannica

Il torero spagnolo Domingo Ortega spiega bene la differenza tra chi parla e chi agisce:

“I critici della corrida si accalcano di fila in fila/affollano l’enorme Plaza/Ma c’è una sola persona che sa, ed è colui che affronta il toro”.

Sembra il paragone perfetto. La Fed sta gradualmente uccidendo il toro, cercando di evitare di farsi incornare. Ortega aggiunge che quando il matador viene ferito non è mai colpa del toro. Il Presidente della Federal Reserve sa che, se il mercato azionario crollasse, sarebbe considerata colpa sua.

Il problema è che queste cose non possono coesistere.

La scorsa settimana, i mercati hanno cominciato a capire l’incongruenza ed iniziano a realizzare che la curva dei tassi di interesse forward non è coerente con la curva dell’inflazione forward e con la curva azionaria forward.

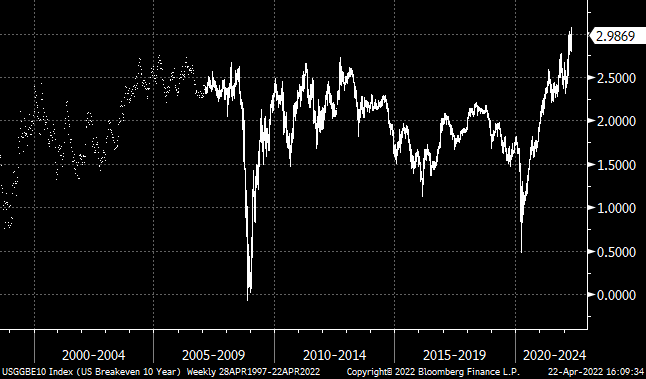

I pareggi dell’inflazione decennale hanno raggiunto nuovi massimi storici (dall’emissione dei TIPS nel 1997) la scorsa settimana (grafico sopra). Se credete al mercato azionario, allora dovreste comprare bond. Se credete al mercato dei bond, allora dovreste vendere titoli azionari.

La Fed non si incontrerà questa settimana, ma la prossima. Ma alcuni dei dati di questa settimana saranno al centro delle sue discussioni. Ribadisco, penso che la Fed abbia avuto il “via libera” dal mercato per alzare i tassi di 50bps e, a meno che non ci siano sviluppi significativi questa settimana, questo sarà il probabile esito.

Giovedì, il report sul PIL del Q1 scatenerà molte ricerche del termine “stagflazionario”, con la crescita prevista di solo lo 0,1% annuo ma con un +5,6% dell’indice PCE core.

A parte i dati, seguiremo da vicino le notizie dalla Cina. È difficile immaginare che il paese possa restare in lockdown (e figuriamoci espanderlo) ancora per molto tempo quando il resto del mondo sta abbandonando le mascherine, ma più lo farà, meno probabile sarà un’azione aggressiva della Fed nei prossimi sei mesi. Continuo a pensare che la parte breve della curva dei Treasury abbia scontato un’azione troppo aggressiva della Fed, che la parte lunga non abbia scontato abbastanza il vero cambiamento dell’equilibrio dell’inflazione e che il mercato azionario ancora sconti un implausibile esito roseo.

Michael Ashton, noto anche come “il tizio dell’inflazione”, è il direttore di Enduring Investments, LLC. È un pioniere sui mercati dell’inflazione, specializzato nella difesa del patrimonio dagli assalti dell’inflazione economica, argomento di cui parla nel suo podcast Cents and Sensibility.