I rendimenti dei Treasury decennali sono schizzati di oltre 20 punti base ieri, arrivando al 3,37%, con gli investitori dei bond convinti che la Federal Reserve dovrà essere più aggressiva con l’aumento dei tassi di interesse.

Oltre all’aumento da 50 punti base previsto questa settimana e a luglio, cresce l’aspettativa di un quarto aumento dello stesso livello a settembre.

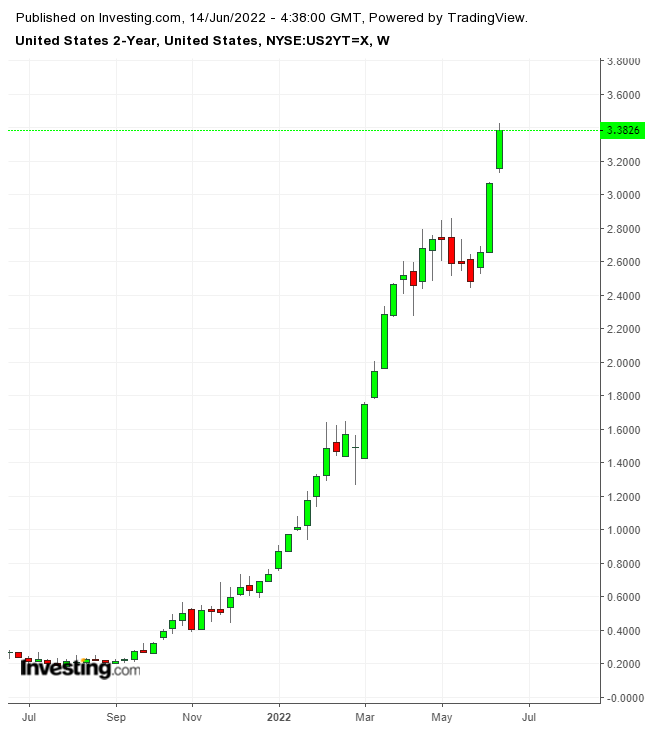

Anche il rendimento dei Treasury a due anni, che replica più strettamente il tasso di politica della Fed, è balzato, toccando il 3,28%. Ad un certo punto, il rendimento a due anni ha superato quello dei decennali, un fenomeno noto come inversione della curva del rendimento che, se prolungato, può segnalare una recessione.

Non è durato molto, con il rendimento decennale che ha continuato a salire più velocemente riportando la curva ad una traiettoria più normale.

Ma gli investitori chiaramente si aspettano il peggio, con l’inflazione che non mostra segni di cedimento. L’indice IPC la scorsa settimana è salito dell’8,6% sull’anno a maggio e dell’1,0% sul mese. L’indice IPC core è salito del 6,0% sull’anno e dello 0,6% sul mese.

Barron’s calcola l’indice IPC basico con alte percentuali di alimentari, abitazioni, gas ed utenze energetiche, elementi in gran parte esclusi dall’indice IPC core. Il dato di Barron’s mostra che i prezzi sono saliti del 17% sull’anno e del 2,5% sul mese, tassi tremendi che gli aumenti dei tassi di interesse della Fed possono fare poco per placare.

Le voci dell’arrivo del picco dell’inflazione si stanno dimostrando tanto affidabili quanto quelle del picco del petrolio, e gli investitori dovrebbero restare scettici.

Sell-off dei mercati europei; i rendimenti salgono

Anche gli investitori di titoli azionari e bond europei sono alle prese con la paura della recessione. Un sell-off ieri ha colpito i titoli, scesi di oltre il 2%, e i rendimenti dei bond delle economie più deboli sono saliti nettamente.

I rendimenti dei bond decennali italiani hanno superato il 4% per la prima volta dal 2014, portando lo spread con il rendimento dei decennali tedeschi a 240 bps, il massimo dal maggio 2020.

Aumentano anche le aspettative che la Banca Centrale Europea alzi i tassi. Dopo aver stimato solo un paio di aumenti da un quarto di punto quest’anno in base alle indicazioni iniziali della BCE, gli investitori ora si aspettano un rialzo di 125 bps entro ottobre, possibilmente con due aumenti da 50 bps a luglio e settembre seguiti da un incremento da un quarto di punto.

E questo contrariamente a quanto affermato dalla Presidente della BCE Christine Lagarde appena la settimana scorsa, nonostante sia diventata un po’ più interventista rispetto a quando aveva detto che in Europa non sarebbero stati necessari tanti aumenti dei tassi.

Gli investitori sono inoltre preoccupati per la mancanza di politiche a supporto dei bond, soprattutto quelli delle economie più deboli. L’attuale programma di nuovi acquisti di bond sta per terminare, mettendo fine ad un supporto per i bond governativi che risale al 2014.

Il risultato dovrebbe essere un ulteriore ampliamento degli spread, con la pericolosa frammentazione che rappresenta. Ieri, l’Italia ha silurato il piano del capo dell’Eurogruppo Paschal Donohoe, ministro delle finanze irlandese, di limitare i possedimenti delle banche di bond governativi. L’Italia è particolarmente vulnerabile sotto questo aspetto.

Anche i rendimenti dei bond governativi francesi sono saliti ieri, dopo il primo round delle legislative da cui è emerso che il Presidente Emmanuel Macron potrebbe non ottenere la maggioranza in parlamento. In base ai risultati del primo round, infatti, l’alleanza centrista di Macron potrebbe ottenere tra i 260 e i 295 seggi; per la maggioranza sono necessari 289 seggi.

L’alleanza di sinistra rivale, guidata da Jean-Luc Mélenchon, potrebbe ottenerne dai 160 ai 210, ma i reali risultati del secondo round di domenica prossima dipenderanno dal voto diretto per i candidati in ogni distretto. Il rendimento dei bond decennali francesi è salito di 15 bps ieri al 2,24%.