- Gli utili del Q3 di Nvidia hanno battuto le aspettative, causando un iniziale calo del 2,5% e poi una ripresa, con una chiusura poco sotto i 500 dollari.

- Il fatturato del Q3 di 18,12 miliardi di dollari, il 12,5% in più delle attese, è stato trainato dalla crescita robusta dei segmenti data center e gaming.

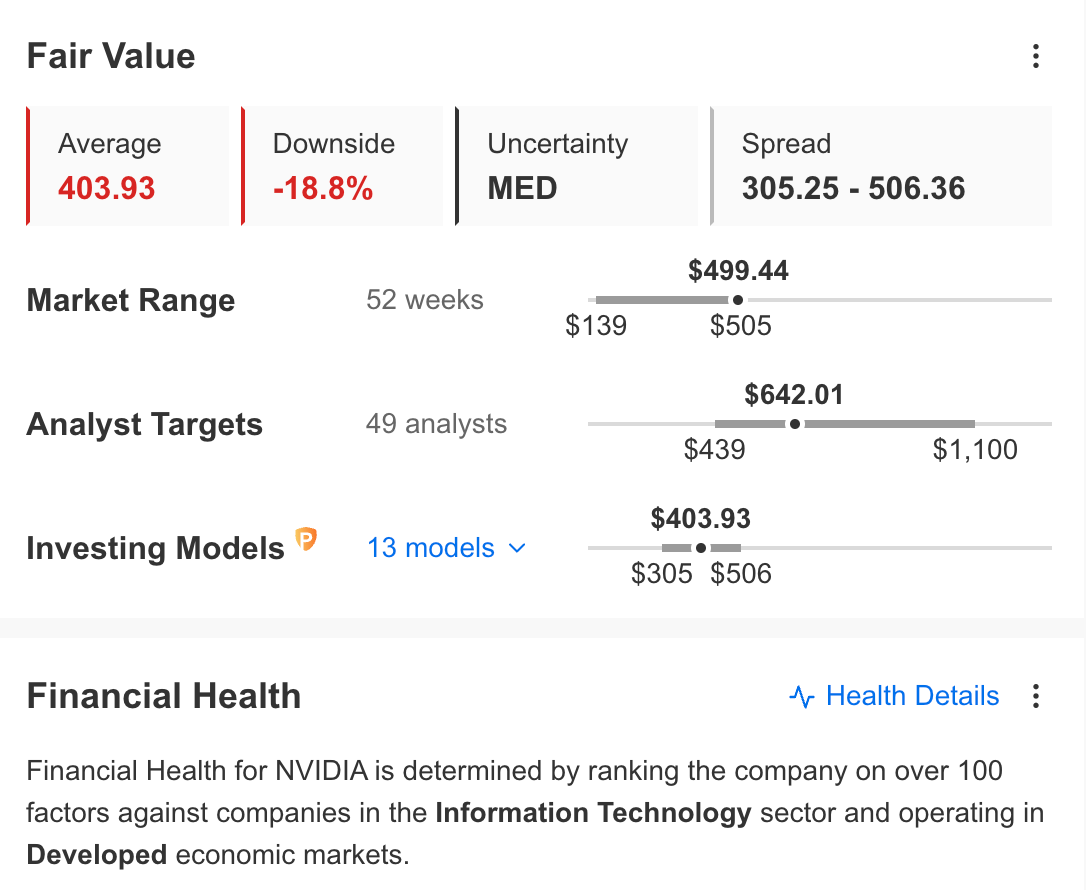

- Nonostante i potenziali problemi del Q4, Nvidia resta ottimista, con gli analisti che stimano revisioni al rialzo e un prezzo obiettivo di 642 dollari ad azione.

- E ora potete assicurarvi i guadagni del Black Friday con lo sconto fino al 55% di InvestingPro!

- Forti ritorni nell’ultimo mese

- Pagamento dei dividendi supportato da utili forti

- Flusso di cassa sufficiente a coprire le spese di interessi

- Continuo aumento del profitto netto

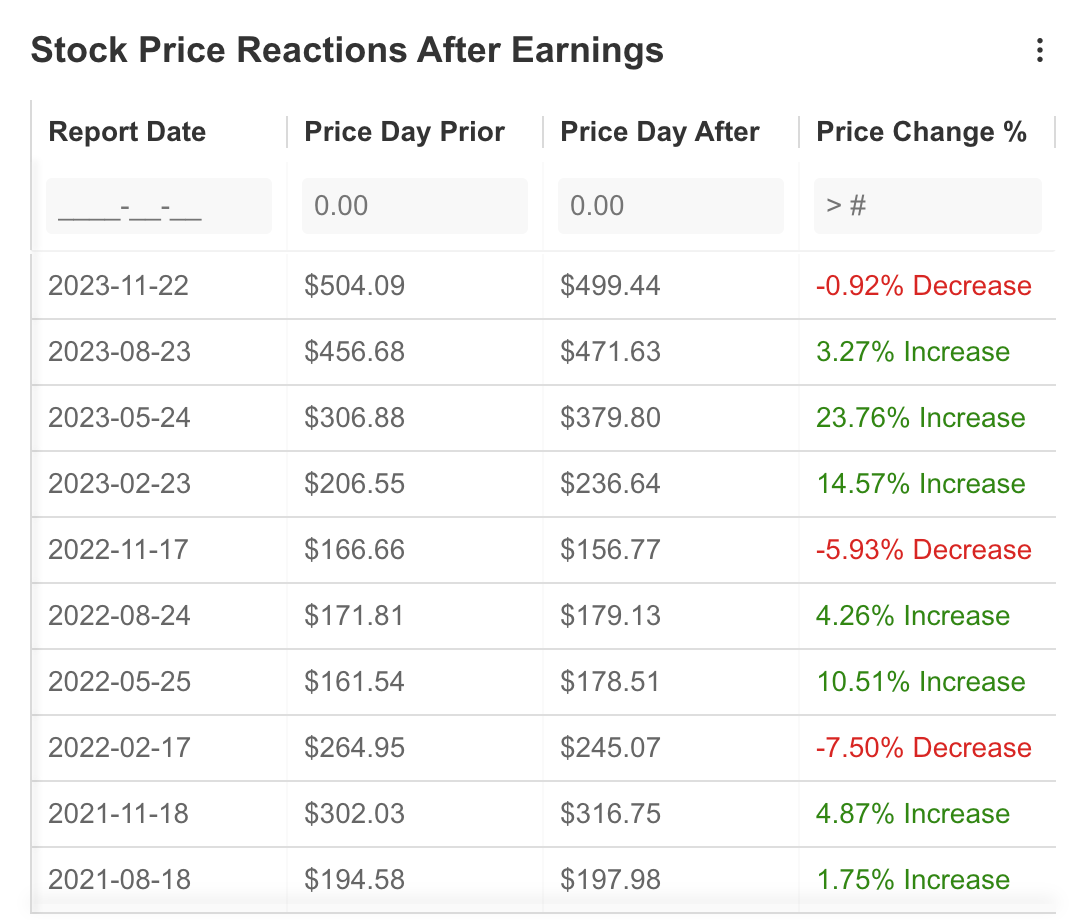

Malgrado gli utili del Q3 di Nvidia (NASDAQ:NVDA) abbiano decisamente superato le aspettative, gli investitori hanno inizialmente scelto di disinvestire. Il titolo Nvidia è schizzato del 242% YTD per raggiungere il livello di 500 dollari, ma il report sui risultati ha innescato un calo del 2,5% dopo la pubblicazione.

Tuttavia, nel corso della giornata è avvenuto un cambiamento, con i compratori tornati sul mercato, e il titolo ha chiuso a poco meno della soglia dei 500 dollari. Questa reazione contrasta con gli iniziali movimenti post-report della compagnia a inizio anno, con il titolo NVDA schizzato in scia ai risultati del primo trimestre.

Questo si può attribuire al fatto che i risultati trimestrali della compagnia hanno battuto le aspettative e le prospettive parzialmente pessimiste date dai funzionari per l’ultimo trimestre.

Fonte: InvestingPro

Nei risultati del Q3, la compagnia ha riportato un fatturato di 18,12 miliardi di dollari, il 12,5% in più delle aspettative di InvestingPro. Gli utili per azione sono stati pari a 4,02 dollari, superando le attese del 18%. Quindi, la compagnia ha registrato una crescita del fatturato del 206% su base annua e ha continuato con le sue forti prospettive.

Osservando la distribuzione del fatturato della compagnia, si nota che le entrate da data center rappresentano una porzione significativa, con 14,5 miliardi di dollari. Le vendite ai provider cloud rappresentano la fetta maggiore della crescita del fatturato da data center superiore al previsto. La compagnia ha quasi raddoppiato le vendite nel segmento gaming rispetto all’anno scorso, generando 2,86 miliardi di dollari di entrate.

Il principale fattore del trend in salita di Nvidia nel corso dell’anno è stata la domanda per l’intelligenza artificiale, che ha influenzato positivamente molti settori. Il fatto che le compagnie vogliano software di intelligenza artificiale e che Nvidia offra l’hardware necessario in questo campo è considerato il principale fattore responsabile dell’aumento esponenziale delle entrate.

A proposito dell’intelligenza artificiale, Jensen Huang, fondatore e CEO di Nvidia, afferma che la forte crescita è stata innescata dalla transizione calcolo generico a quello accelerato e dal settore dell’intelligenza artificiale. Huang aggiunge inoltre che le compagnie continueranno a investire nell’intelligenza artificiale in modo rapido e pensa che la società manterrà lo slancio di crescita in questo settore.

Compagnia ottimista nonostante le restrizioni delle esportazioni

Inoltre, la compagnia ha spiegato nella dichiarazione post-utili che si aspetta che alcune delle restrizioni del governo USA sulle esportazioni peseranno sui risultati del Q4. Il governo statunitense ha annunciato infatti nuovi requisiti per le licenze per le esportazioni verso alcuni paesi come Arabia Saudita, Emirati Arabi Uniti e Vietnam, oltre alla Cina. Nvidia tuttavia è ottimista sulla questione, e si aspetta che la rapida crescita in altre regioni compensi la potenziale perdita di entrate.

La notizia potrebbe aver preoccupato alcuni investitori, con il prezzo delle azioni leggermente sceso dopo il report e la domanda che non si è ripresa rapidamente in risposta ai forti guadagni. Questo, ovviamente, può essere interpretato come comprare sull’aspettativa e vendere sulla realizzazione durante il trimestre.

Fonte: InvestingPro

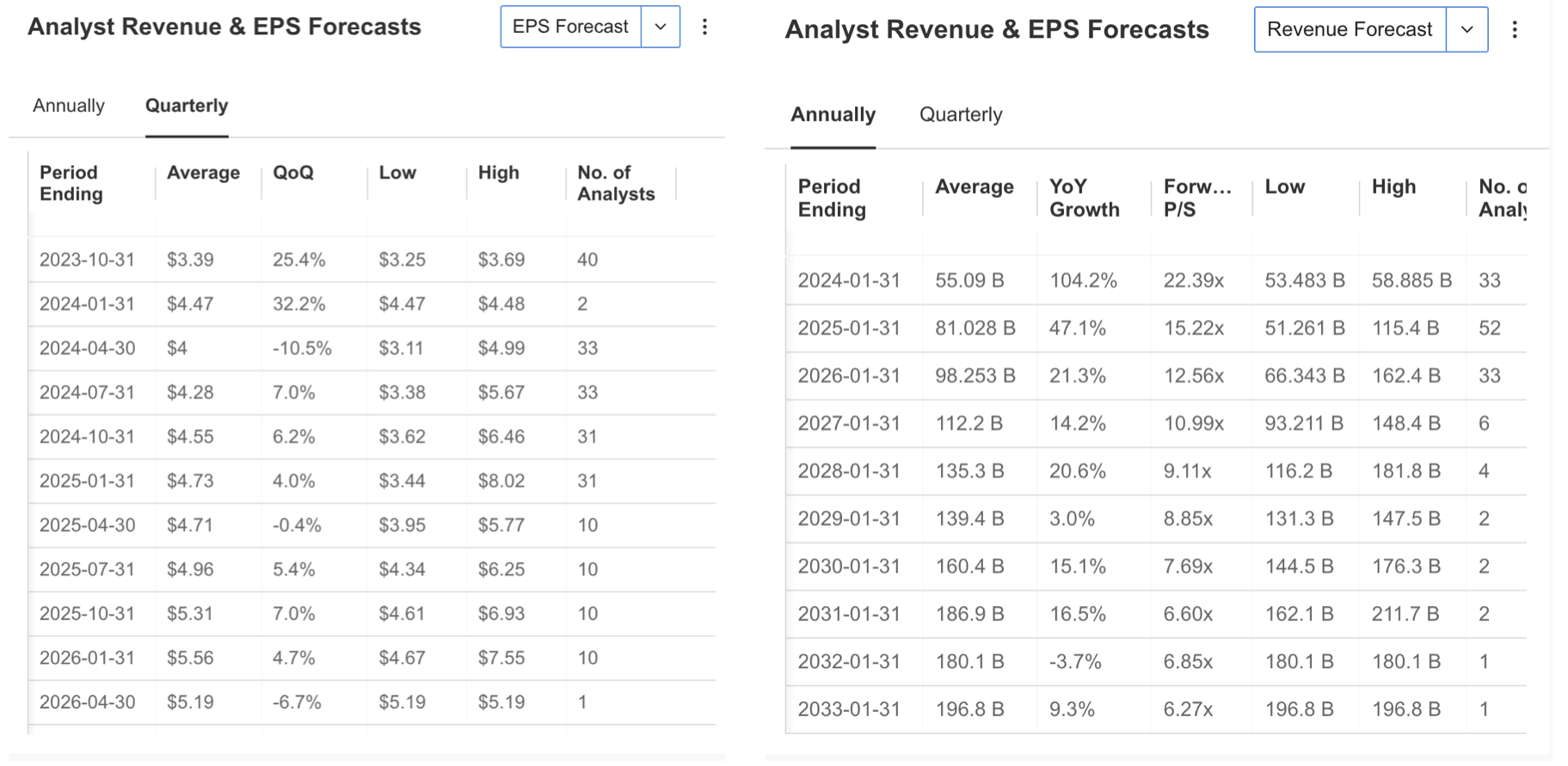

Se guardiamo le previsioni sul Q4 su InvestingPro, possiamo notare che 39 analisti hanno rivisto al rialzo le aspettative negli ultimi 3 mesi. Le aspettative sugli EPS nei risultati del Q4, che dovrebbero arrivare il 15 febbraio, sono di 4,47 dollari, in salita del 32%. La previsione sul fatturato di fine anno al momento si pone a 81 miliardi di dollari, +47% su base annua. Tuttavia, gli analisti probabilmente rivedranno al rialzo le stime durante il periodo considerato.

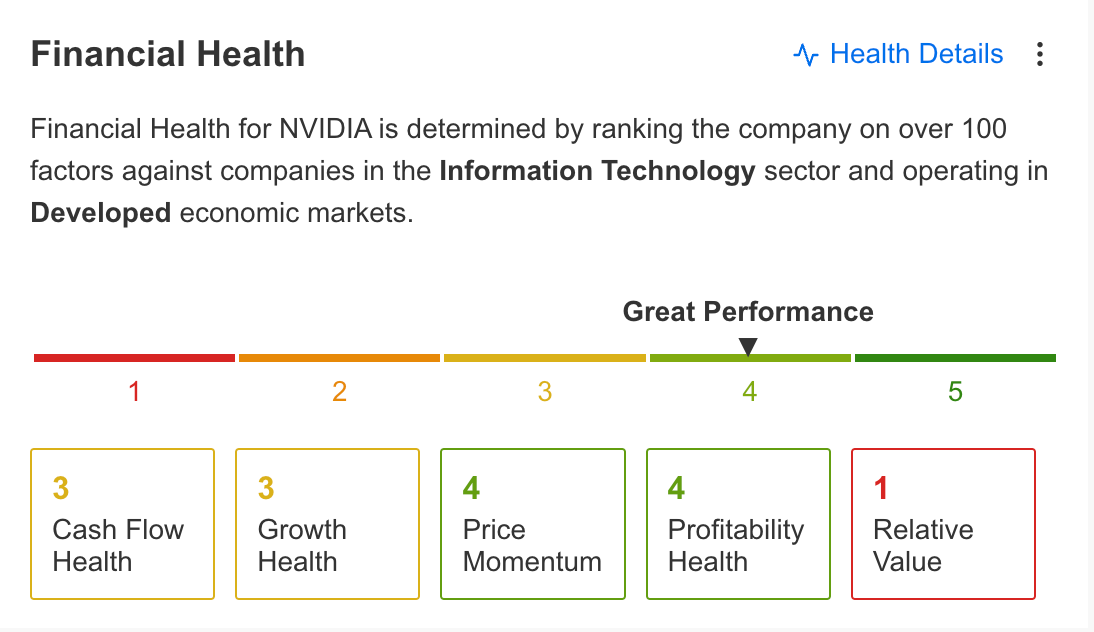

La salute finanziaria di Nvidia resta solida

Secondo la situazione finanziaria di Nvidia su base annua, i principali aspetti positivi della compagnia sono i seguenti, come emerge dalla sintesi su InvestingPro:

I due segnali di avvertimento per il titolo NVDA sono che il titolo attualmente ha un P/E alto e che il movimento di prezzo è piuttosto volatile. Infatti, il beta medio su 5 anni della compagnia di 1,67 è un importante indicatore che la volatilità di prezzo è alta rispetto al mercato.

Fonte: InvestingPro

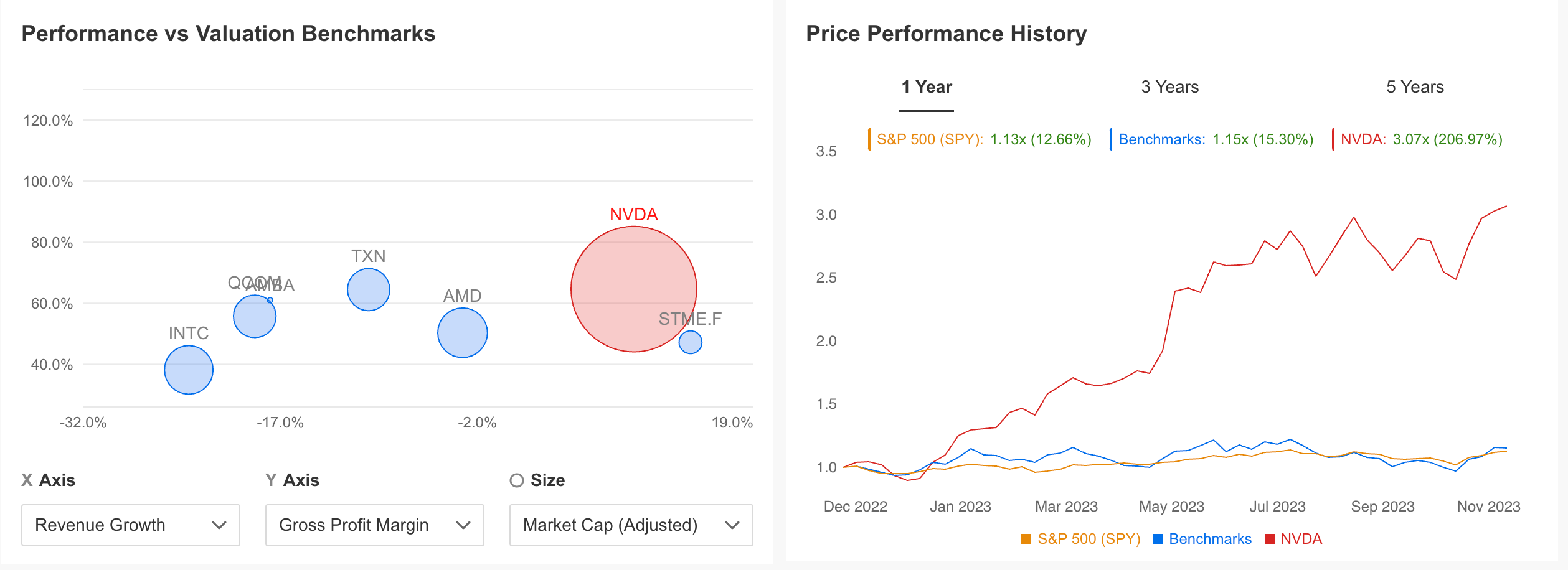

Se confrontiamo Nvidia ad altre compagnie del settore in base alla crescita dei ricavi e al margine di profitto lordo, possiamo notare che la compagnia si trova in vantaggio. Questa prospettiva solida si rispecchia anche nella performance del prezzo delle azioni. Come possiamo vedere nel grafico sotto, il titolo NVDA ha battuto la performance dell’indice S&P 500 e la media dei rivali di tre volte su base annua.

Fonte: InvestingPro

Inoltre, la sua salute finanziaria registra una forte performance, con un punteggio di 4 su 5. Il flusso di cassa e gli elementi di crescita continuano ad andare bene, mentre la performance del prezzo e lo stato di salute della redditività rimangono i suoi punti di forza.

Gli analisti che stimano il prezzo del titolo NVDA prevedono inoltre che il trend in salita potrebbe continuare nel prossimo anno. Di conseguenza, la stima media dei 49 analisti è che il prezzo delle azioni potrebbe salire a 642 dollari.

Fonte: InvestingPro

In base all’analisi del fair value di InvestingPro, il calcolo effettuato con gli attuali modelli finanziari prevede una correzione verso 403 dollari, mentre potremmo vedere una correzione al rialzo nella previsione nel corso dell’ultimo trimestre dopo che i risultati hanno battuto le aspettative.

Il titolo di Nvidia: prospettive tecniche

Se consideriamo il titolo NVDA dal punto di vista tecnico, la prima cosa che balza all’occhio è che il prezzo delle azioni ha iniziato a muoversi orizzontalmente nell’area di espansione di Fibonacci in base alle prospettive a lungo termine.

Il titolo, entrato in un trend in salita ad ottobre dello scorso anno, ha guadagnato rapidamente valore fino al primo semestre, per poi iniziare a perdere slancio e a mantenere il trend. In base all’ultimo trend in discesa, si nota che la prospettiva orizzontale si è realizzata nel range di Fib 1.272 - Fib 1.618.

D’altro canto, NVDA, che ha registrato un nuovo massimo storico di 505 dollari questa settimana, sta per trasformare la sua ultima resistenza ad una media di 470 dollari in supporto. Se i compratori riusciranno a mantenere il prezzo delle azioni sopra questo livello, potremmo vedere il trend riprendere a salire e muoversi verso i 700 dollari.

Tuttavia, il fatto che la perdita di entrate per le limitazioni delle esportazioni nel Q4 sia maggiore del previsto potrebbe rendere nervosi gli investitori, e potremmo vedere il titolo tornare al suo movimento nel canale in base al flusso di notizie che potrebbe continuare fino a fine anno.

Di conseguenza, se NVDA dovesse registrare una chiusura settimanale sotto 470 dollari, la media di 430 dollari potrebbe seguire come supporto intermedio. Se questo supporto verrà infranto, il prezzo potrebbe oscillare sotto i 400 dollari.

Ciò indica un maggiore rischio di inizio della fase di correzione per NVDA. Possiamo aspettarci che una possibile correzione a medio termine continui ai livelli di 280-300 dollari.

Tuttavia, le forti prospettive della compagnia e le previsioni tecniche suggeriscono che è più probabile una mossa al rialzo che una correzione.

***

Vi siete persi l’ultimo vincitore dei mercati? Nessun problema: datevi una seconda possibilità in questo Black Friday!

Sappiamo quanto è dura essersi persi i titoli di successo.

Ecco perché, questo Black Friday, vi offriamo uno sconto fino al 55% sui piani di abbonamento di InvestingPro. Arrivate per primi, meglio informati, e assicuratevi di non perdere mai più un vincitore.

Nota: L’autore non possiede nessuna di questi asset. Questo contenuto ha uno scopo puramente educativo e non può essere considerato un consiglio di investimento.