Come introduzione a questo articolo fondamentalmente bearish, vorrei sottolineare che, in quanto analista tecnico, ho un’opinione bullish del mercato azionario statunitense. Non può esserci altra opinione per un analista tecnico, dati gli stabili trend in salita. Ma, dal punto di vista macro-fondamentale, dei segnali di pericolo si sono manifestati a profusione nel 2024 e anche nell’anno nuovo.

Svolta contraria?

Donald Trump ha giurato come 47° presidente degli Stati Uniti. A seconda di come lo si consideri, è un uomo d’affari di successo, una star dei reality, un narcisista, un patriota americano e un difensore dell’idea “prima l’America”. Saranno 4 anni interessanti. Molto più interessanti, a mio parere, che se avesse vinto la sua rivale mantenendo lo status quo.

E questo spinge tutti noi, operatori dei mercati, a prestare attenzione. Dobbiamo essere pronti a qualcosa di molto diverso degli ultimi 4 anni. L’idea diffusa è che i Repubblicani siano più favorevoli alle imprese dei Democratici. Che i Repubblicani siano meno propensi alle regolamentazioni. Che i Repubblicani siano fiscalmente vantaggiosi. Che i Repubblicani siano più pro-America. Beh, Trump è tutte queste cose, all’ennesima potenza (e anche molto altro).

Come operatore che non si preoccupa più di chi è in carica (perché, a quanto pare, la nostra società si è evoluta al punto da avere i candidati che ci meritiamo), voglio solo sapere come andrà questo periodo, dal punto di vista del mercato. È il mio lavoro, dopotutto. Certo non è mio compito condividere idee politiche, soprattutto se apparirebbero deprimenti eventualmente.

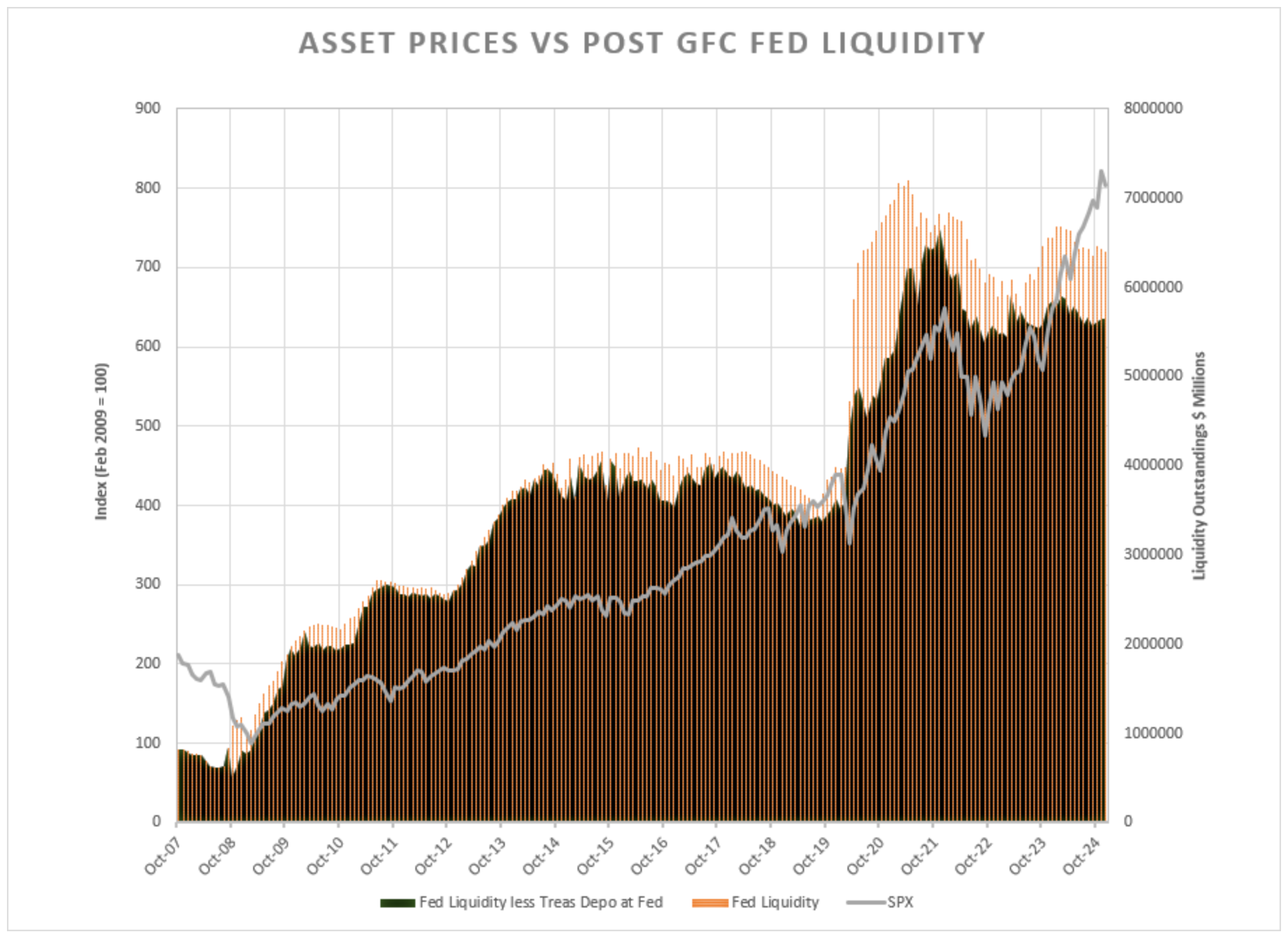

Quindi, torniamo alla gestione del mercato: la mia comfort zone. Partirei da un grafico, gentilmente fornito da Michael Pollaro. Il prezzo del mercato azionario (S&P 500) rispetto alla liquidità della Fed, post-crisi finanziaria, è un punto di vista interessante sulle aspettative del mercato azionario scombussolato da un altro indicatore (come se non ne avessimo abbastanza).

Qualcosa ha trainato i titoli azionari ben oltre il loro solito benefattore, cioè la liquidità prodotta dalle politiche monetarie della Fed. Questa politica è giustamente in fase di consolidamento verso il basso rispetto ai livelli di picco registrati nel 2020. Ma i titoli azionari continuano a salire.

Cosa li sta trainando? Ci sono varie opzioni:

- Previsione di una politica fiscale vantaggiosa, politica di de-regolamentazione, la speranza che i dazi finiranno per essere positivi per le imprese USA.

- L’idea che Trump riuscirà ad aumentare la sacca fiscale del debito, senza limiti, come desidera. In altre parole, questa politica fiscale governativa senza limiti continuerà e persino accelererà mentre la Fed proseguirà con l’inasprimento e lascerà relativamente invariato il tasso dei fondi.

- L’idea che Trump riuscirà a svalutare facilmente il dollaro, come ha detto. Questa opzione, secondo me, è fattibile, data la situazione del debito e i suoi obiettivi dichiarati di averne ancora.

- Una società che crede nella magia:

- Crede che il debito possa essere aumentato continuamente, a nuovi picchi stratosferici, a vantaggio dell’economia (è la parte “a vantaggio dell’economia” il serio dubbio).

- Che l’inclinazione delle curve del rendimento, indicatori dimostrati del “bust” del continuum boom/bust non contano più.

- Che le valutazioni del mercato, vicine a livelli storicamente elevati, non contano più (per via dell’idea “America great again”?).

- Che l’estremo insider selling non conti più.

- Che la situazione del 2007, quando le pressioni inflazionistiche avevano interrotto il regime di “pausa” dei tassi della Fed, con il mercato dei bond che chiedeva un inasprimento della politica, precedendo un epico bear market, non succederà stavolta.

Morale della favola

Come sempre, notiamo che tutto è possibile nel Paese delle Meraviglie. Negli ultimi anni ho cercato di non farmi influenzare eccessivamente dalle mie opinioni intrinsecamente negative sulla gestione del sistema in generale. Ho cercato di dare definizioni “bullish” quando le indicazioni lo richiedevano. Al momento, sebbene soprattutto in liquidità ed equivalenti e long su alcuni titoli (con una short su SPY), parlo di “bearish” perché gli indicatori dicono così.

Il tempo è sempre una questione importante, tuttavia. Ecco perché trovo affascinante questo periodo di “tempo”. America = great again, grande di nuovo. Trump sale al potere di nuovo. Uomo d’affari, de-regolamentatore, riduttore delle tasse, applicatore di dazi. Tutto a posto! Ora, pur ipotizzando che ci sia qualcosa di vero, il mercato azionario non avrebbe dovuto metterlo in conto? Io dico di sì. Vedo anche un meraviglioso potenziale contrario qui.

La nostra idea per tutto il 2024 è stata di fatto che il governo Biden (con la Yellen a doppia faccia a fianco) stava facendo di tutto per mantenere le cose liquide e lasciare fuori Trump. Invece è dentro. Ma eredita un mercato azionario (T1) e un’economia (T2) ben pompati. L’1 è appesantito dalle indicazioni che abbiamo riportato sopra. Il 2 sta lentamente decelerando, anche se Trump sta preparando i suoi stimoli.

Ma la morale è che ci troviamo davanti a un potenziale punto di svolta (non necessariamente questo martedì, ma in generale nelle prossime settimane) per una brusca correzione, nella migliore delle ipotesi, e un bear market nel peggiore dei casi. “Potenziale”, non faccio previsioni. Intanto, i trend del mercato azionario sono in salita e non è una cosa da niente. Tutto il contrario invece.