Dall’inizio del decennio ci siamo concentrati su tre scenari: un 2020 ruggente in stile anni ‘20, una ripresa del crollo del mercato azionario degli anni ‘90 e una replica di dello show degli anni ‘70, con shock geopolitici che fanno impennare l’inflazione e i prezzi del petrolio.

Non abbiamo dovuto modificare le nostre probabilità soggettive di 60/20/20 per queste tre prospettive alternative. Tuttavia, il presidente della Fed Jerome Powell ci sta costringendo a cambiarle ora, portandole a 50/30/20. Nel suo discorso del 23 agosto a Jackson Hole, ha segnalato il suo passaggio da falco dell’inflazione a colomba dell’occupazione.

Non c’erano dubbi sulla sua notevole metamorfosi mercoledì, quando deve aver convinto i suoi colleghi del FOMC ad abbassare il tasso sui fondi federali (FFR) di 50 pb anziché di 25 pb. Come abbiamo notato quel giorno:

“Il FOMC ha avuto il suo primo dissenso dal 2022 in questa riunione. Il governatore della Fed Michelle Bowman ha votato a favore di una riduzione del tasso di 25 pb. Ma il dot plot della Fed, aggiornato nel suo nuovo SEP [Summary of Economic Projections], suggerisce che il dissenso è stato molto più ampio. Due partecipanti sono favorevoli a non ridurre i tassi quest’anno, mentre altri sette vedono solo un taglio di 25 punti percentuali nel corso dell’anno”.

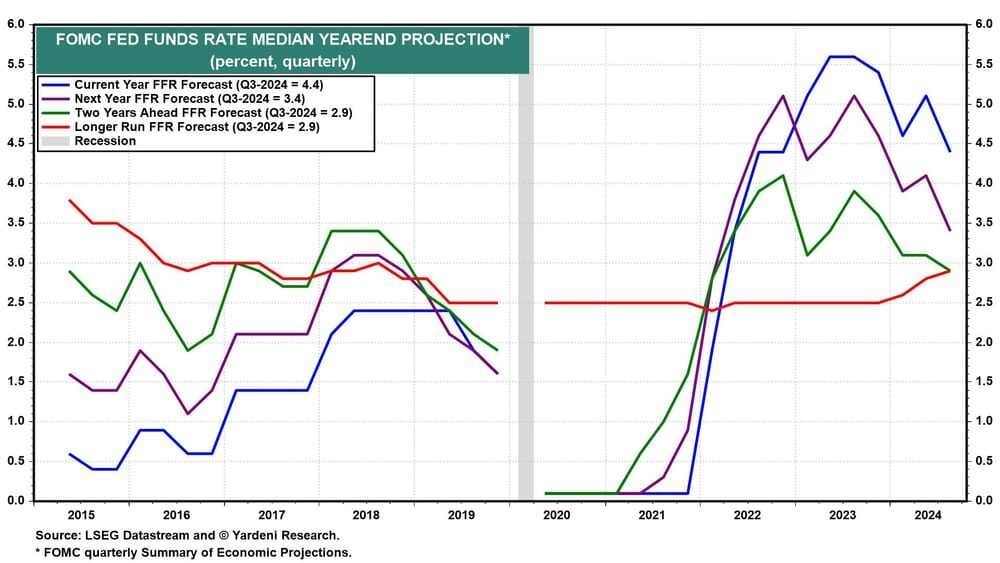

A Jackson Hole, Powell ha detto tutto quando ha affermato: “Faremo tutto il possibile per sostenere un mercato del lavoro forte mentre compiamo ulteriori progressi verso la stabilità dei prezzi”. Oggi i prezzi delle azioni sono saliti a nuovi massimi storici dopo che Powell & Co. hanno effettuato il taglio di 50 pb del FFR di mercoledì e hanno segnalato nel SEP che ne arriveranno molti altri fino a quando il FFR non scenderà al 2,9%, che attualmente ritengono essere il tasso di interesse neutrale di lungo periodo (grafico). Nella conferenza stampa di mercoledì, Powell ha portato il mercato azionario nella Terra Promessa, dove “la forza del mercato del lavoro può essere mantenuta in un contesto di crescita moderata e di inflazione che si muove in modo sostenibile verso il 2%”. Gli investitori hanno gridato con esuberanza “Halleluiah” nei giorni successivi.

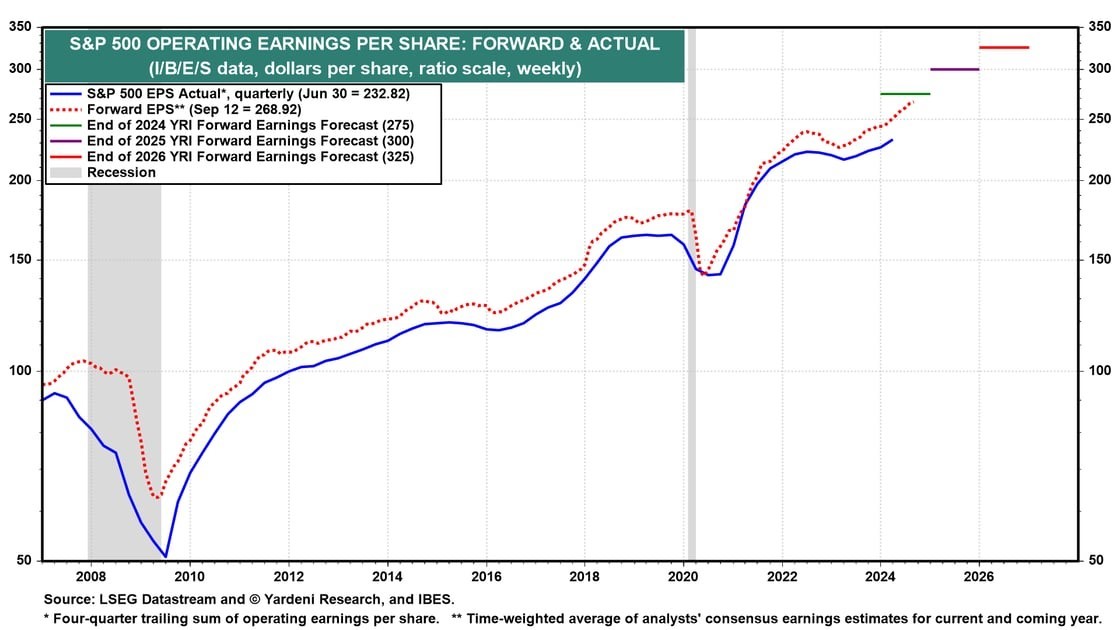

La domanda è se l’esuberanza si stia rapidamente trasformando dalla versione razionale a quella irrazionale degli anni ‘90. Gli EPS forward dell’S&P 500 dovrebbero continuare a salire verso nuovi massimi storici, soprattutto se l’aggressivo allentamento della Fed riscalda l’economia, che è cresciuta a un ritmo costante e moderato di fronte alla stretta della Fed (grafico).

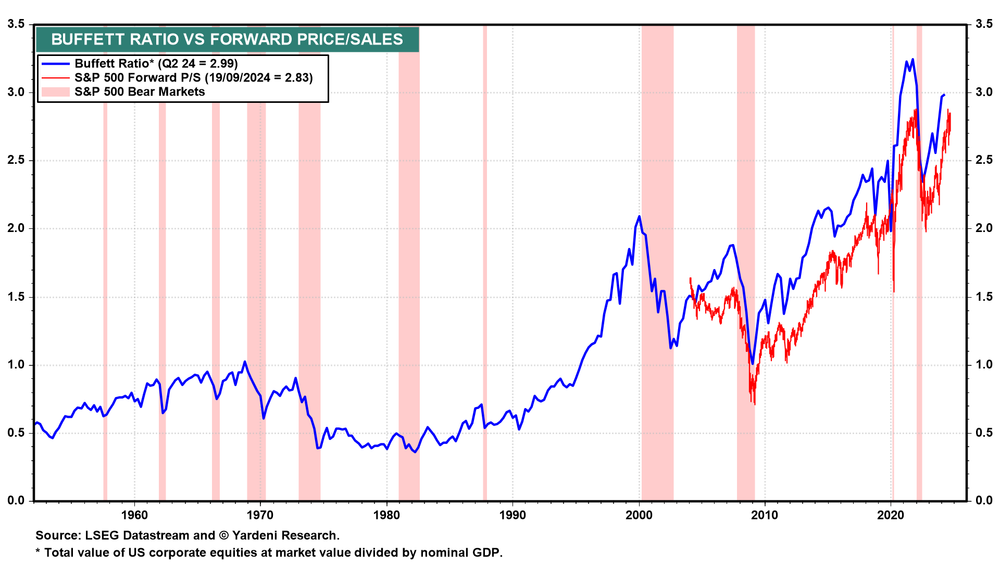

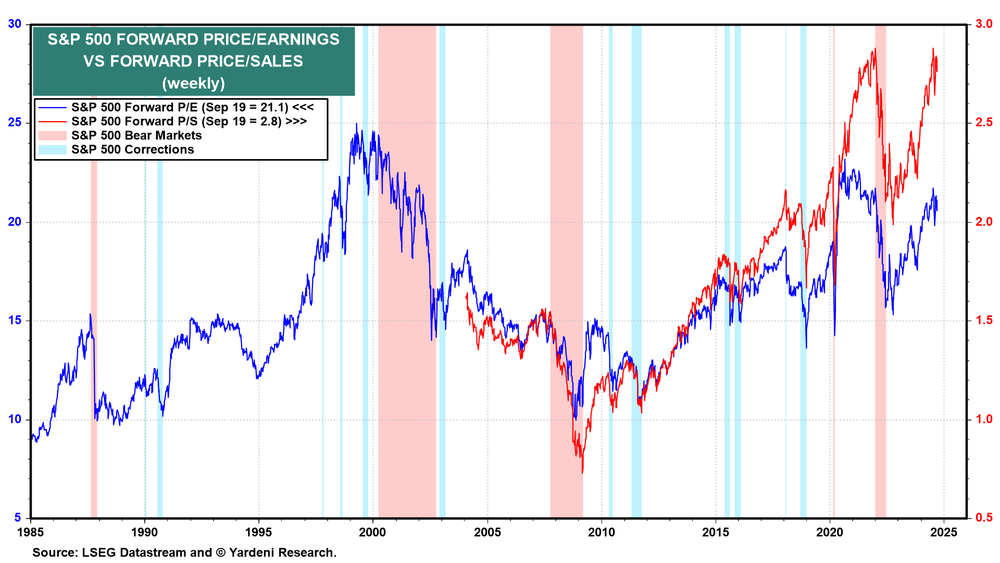

Gli utili dovrebbero quindi continuare a giustificare l’esuberanza razionale. Il problema è la valutazione. Warren Buffett ha aumentato la liquidità probabilmente perché il suo Buffett Ratio (misurato come indice dei prezzi dell’S&P 500 rispetto alle vendite a termine) è in territorio record, a 2,83 nella settimana del 19 settembre (grafico).

Un po’ meno irrazionale è il P/E a termine dell’S&P 500 (grafico). È elevato e si attesta a 21,1. Ma non è ancora in territorio record. La divergenza con il rapporto prezzo/vendite a termine dell’S&P 500 è attribuibile all’aumento del margine di profitto dell’indice, che fa crescere gli utili più rapidamente delle vendite.

E i nostri obiettivi di prezzo dell’S&P 500? Prevediamo ancora che gli utili per azione dell’S&P 500 saranno di 250 dollari quest’anno, 275 dollari l’anno prossimo e 300 dollari nel 2026. Le nostre proiezioni sugli utili dell’S&P 500 per gli anni 2024, 2025 e 2026 restano di 275, 300 e 325 dollari. Abbiamo ancora più fiducia in queste stime ora che la Fed è così impegnata a scongiurare una recessione.

Abbiamo utilizzato un P/E a termine di 21,0 per ottenere i nostri obiettivi di fine anno dell’S&P 500 di 5800, 6300 e 6800 per il 2024, 2025 e 2026. Abbiamo deciso di mantenere questi obiettivi, ma riconosciamo che il rischio di un meltup è aumentato, come già detto. In uno scenario di fusione, l’S&P 500 potrebbe salire al di sopra di 6000 entro la fine dell’anno. Se da un lato ciò sarebbe molto rialzista nel breve termine, dall’altro aumenterebbe la probabilità di una correzione all’inizio del prossimo anno.