Ricordate il mantra “più alto per più tempo” sulle prospettive del tasso sui fondi federali (FFR) in primavera? Quest’estate si è trasformato in “più basso e prima” in risposta alla fase di debolezza dell’economia.

Dopo il report positivo di venerdì sull’occupazione, si potrebbe passare a “nessuna fretta di allentare ulteriormente” durante l’autunno. Non si può escludere che il “più alto per più tempo” torni in auge quest’inverno. Per il resto dell’anno siamo nel campo del “niente e niente”.

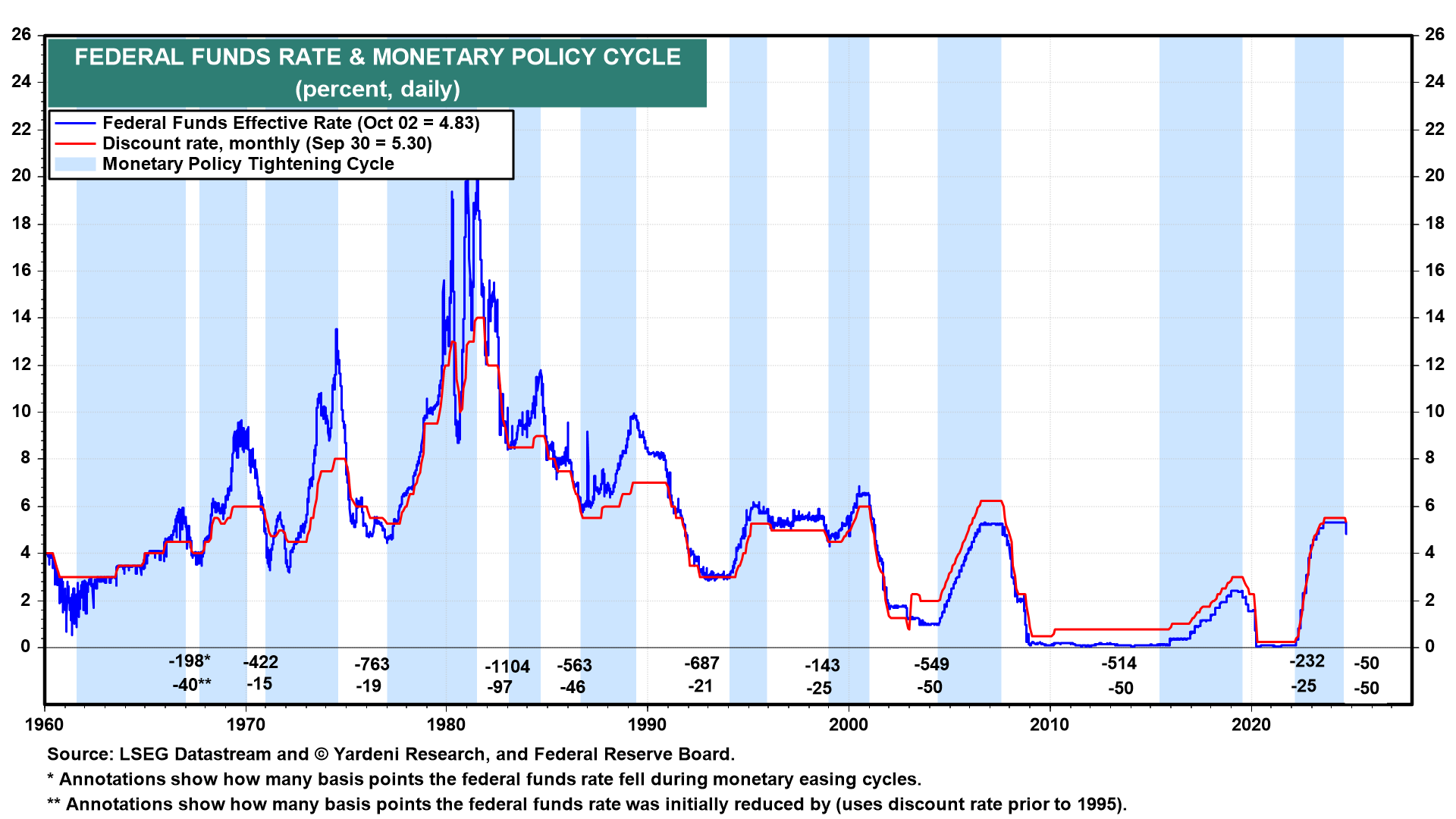

In passato, una volta che la Fed ha iniziato a tagliare il FFR, è stata seguita da una rapida successione di ulteriori tagli dei tassi (grafico). Finora, la differenza è che questa volta non c’è nessuna crisi del credito, stretta creditizia o recessione.

Al contrario, l’economia continua a crescere a un ritmo solido, intorno al 3,0% su base annua. Non c’è quindi fretta di allentare la Fed, soprattutto se l’economia continua a registrare buoni risultati.

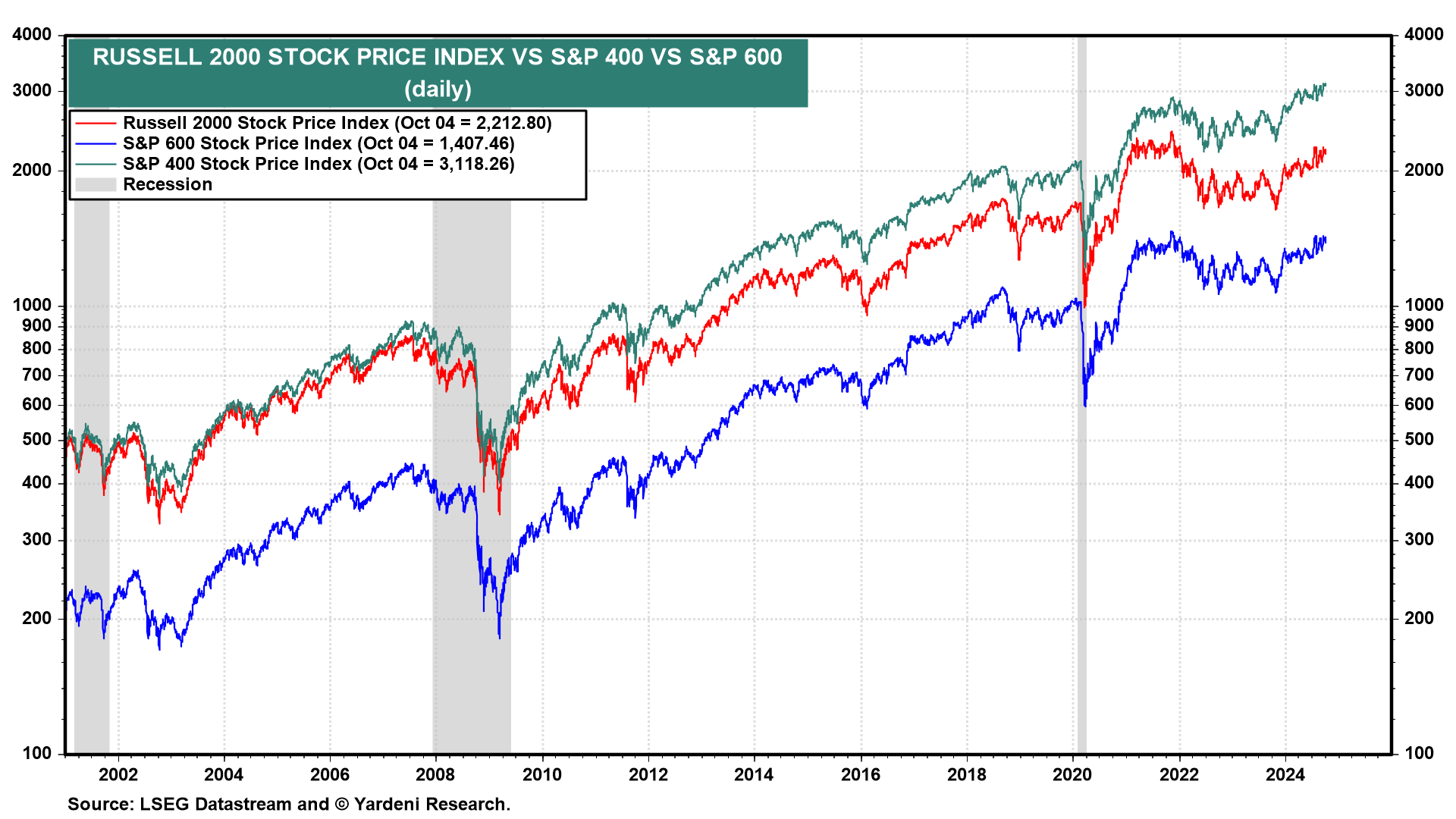

Nelle ultime settimane, tutti hanno concordato sul fatto che i tassi d’interesse più bassi dovrebbero essere positivi per le società più piccole con debito a tasso variabile.

I titoli Russell 2000, S&P 400 MidCaps e S&P 600 SmallCaps sono saliti quest’anno grazie alle aspettative di allentamento della Fed (grafico). Lo stesso vale per l’indice S&P 500 le utilities e il settore immobiliare.

Se la nuova narrativa di consenso tornerà a puntare su tassi di interesse più alti e più a lungo, sarà perché l’economia continuerà a registrare risultati migliori del previsto e anche gli utili.

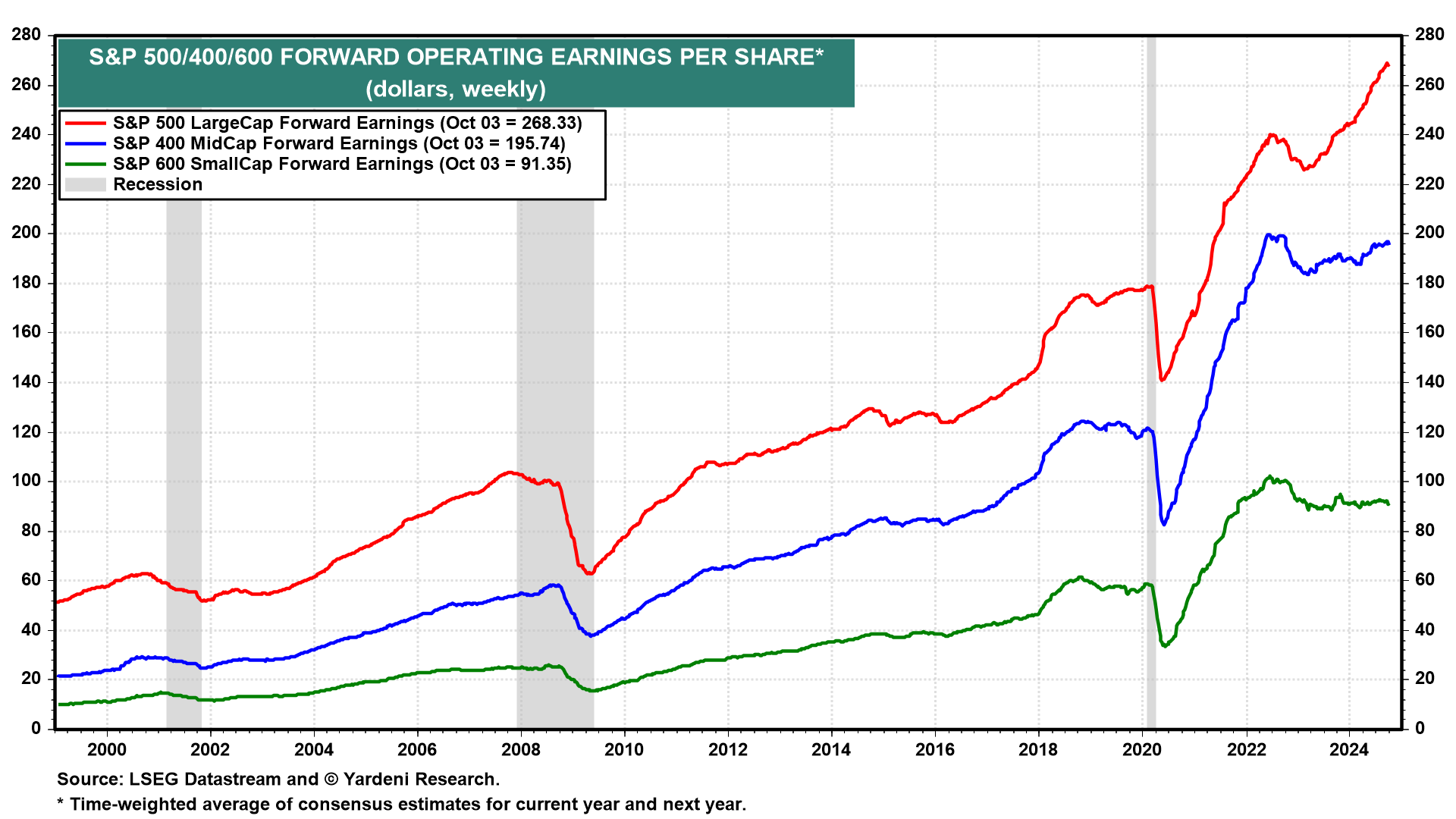

In tal caso, questo spostamento dovrebbe favorire l’S&P 500 rispetto alle Midcaps, perché gli utili a termine del primo beneficiano maggiormente di un’economia migliore rispetto a quelli del secondo, per diversi motivi che abbiamo discusso in precedenza (grafico).

Prevediamo ancora che il mercato toro delle azioni continuerà ad allargarsi, ma è più probabile che si allarghi dai Magnifici-7 all’S&P 493 che all’S&P 400/600 SMidCaps.

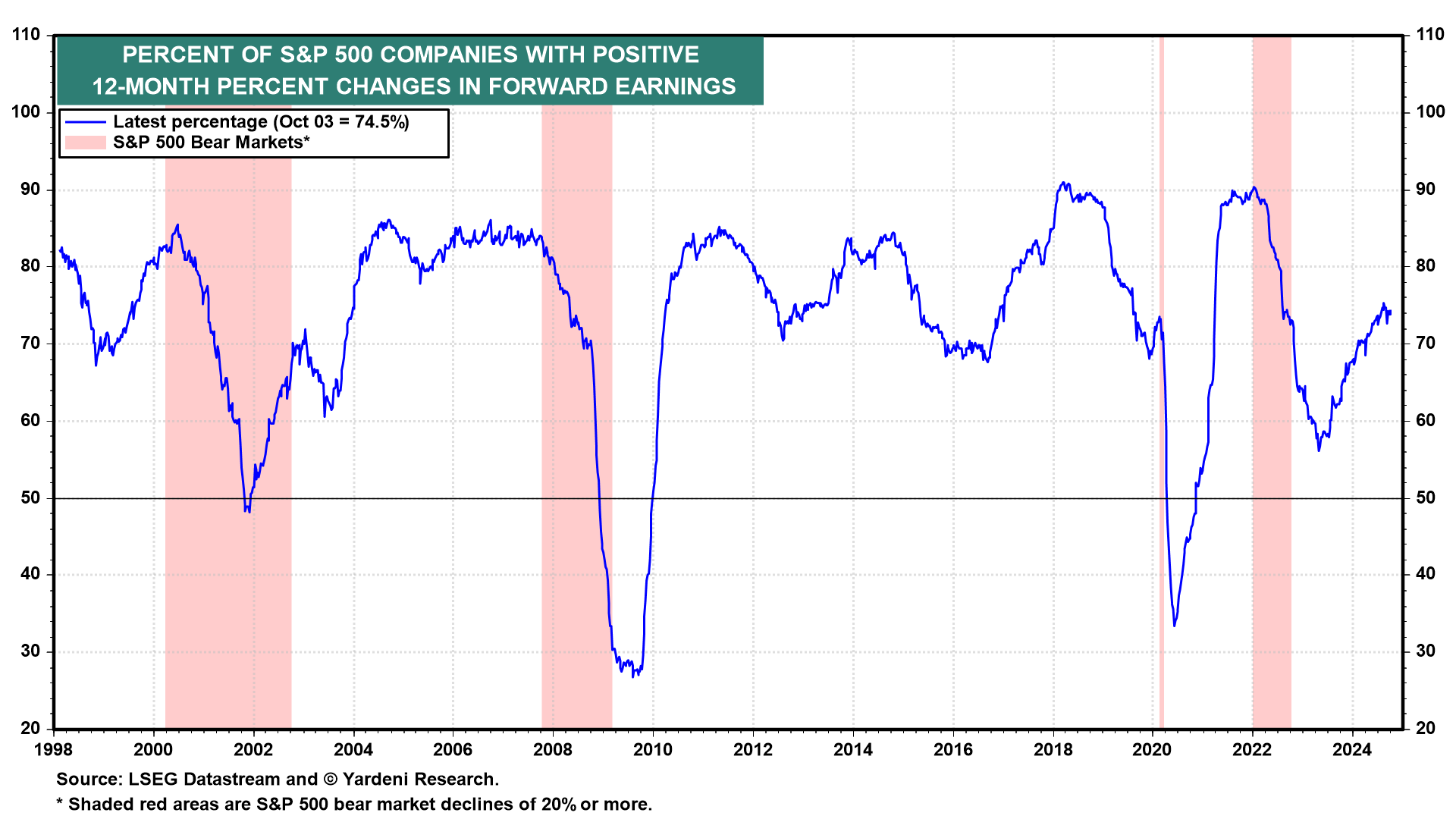

Con la continua espansione dell’economia, un numero sempre maggiore di società dell’S&P 500 mostra dati comparativi positivi per gli utili a termine (grafico).

Abbiamo chiesto a Michael Brush un aggiornamento sull’insider trading:

“Gli insider rimangono complessivamente neutrali mentre il mercato tocca nuovi massimi. Tuttavia, la scorsa settimana si sono verificati acquisti mirati di insider di grandi dimensioni e con un buon margine di manovra nel settore tecnologico, biotecnologico, aereo, fintech e immobiliare commerciale”.