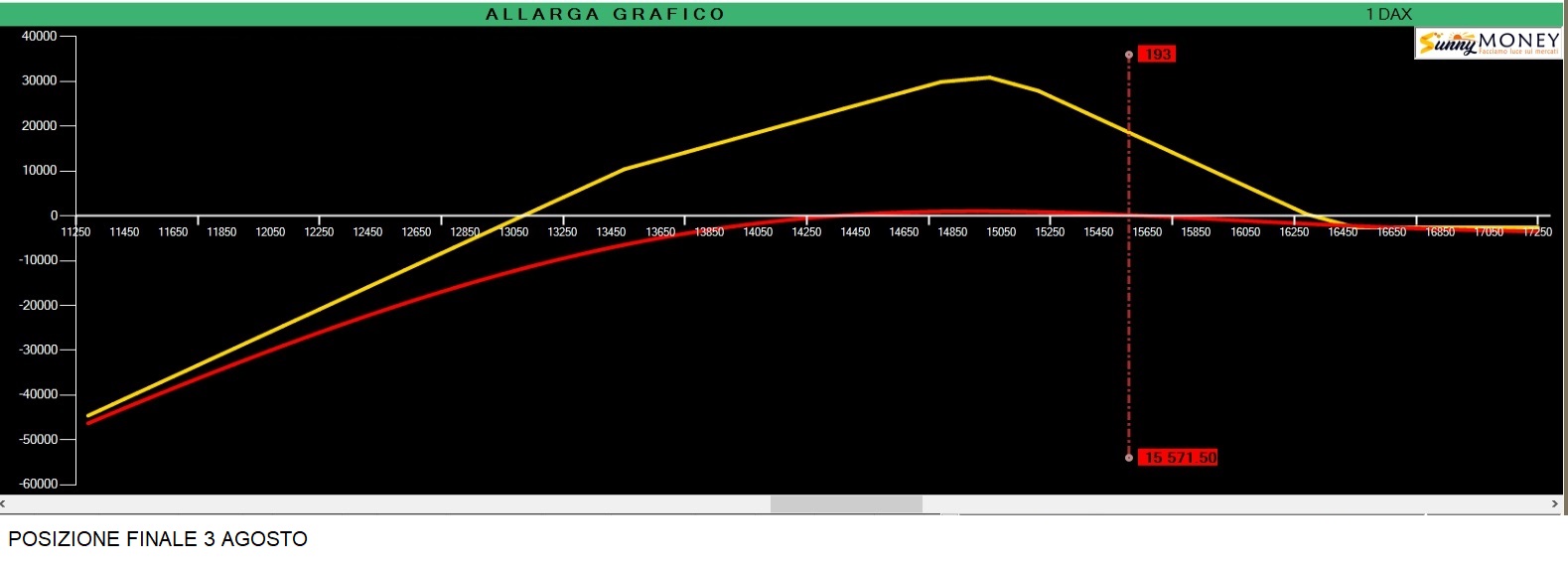

Nella giornata del 24 agosto la posizione in opzioni precedentemente aperta sul Dax è stata chiusa per raggiunto take profit di portafoglio.

Chi mi conosce sa perfettamente che il mio money management mi impone la chiusura della posizione al raggiungimento di determinate condizioni. Nel caso in specie era stato raggiunto l'obiettivo minimo di profitto pari al 5% del massimale operativo destinato a questa strategia che era stato impostato in Euro 20.000,00.

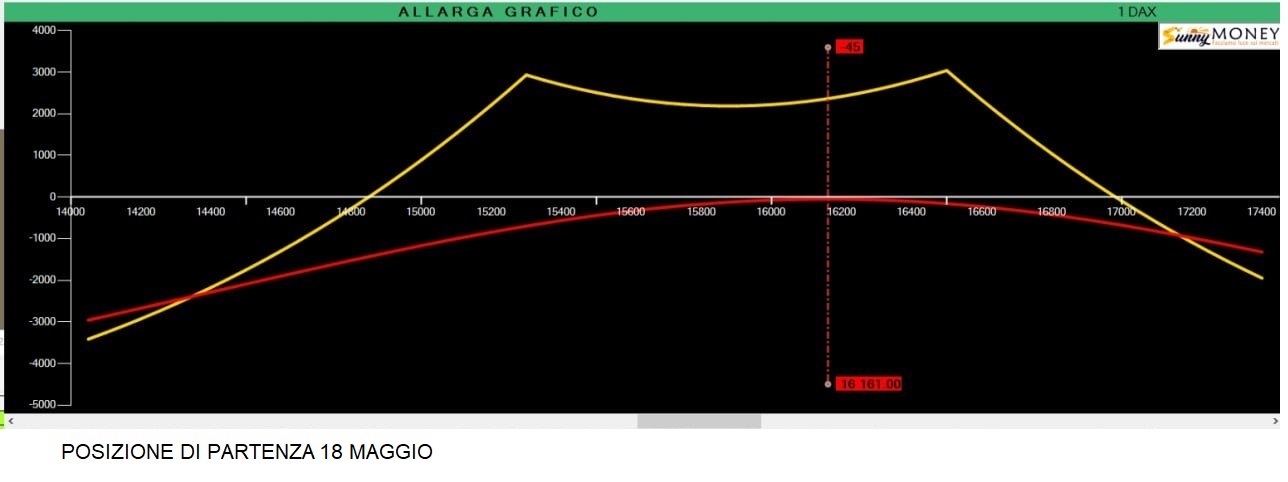

La posizione è partita a maggio. Le circostanze, i posizionamenti monetari ed i mismatch di volatilità mi hanno fatto propendere per un primo ingresso in Calendar Otm utilizzando per le opzioni vendute la scadenza Settembre e per le comprate la scadenza Marzo confidando sia nel vomma che nel charm per ottenere nel breve periodo il profitto minimo.

Purtroppo le cose non sono andate come previsto e, come succede spesso su posizioni calendarizzate che accusano spesso asimmetrie importanti di volatilità, la posizione è stata messa fin da subito in difficoltà per l'effetto backwardation del vega che ha di fatto sovra prezzato le opzioni short sulla scadenza brevi e non ha influito particolarmente sulle scadenze lontane che non sono riuscite a tenere il passo.

Nel corso dei giorni la posizione è stata di fatto modificata e portata da Vega positiva a Vega negativa. Sono state chiuse tutte le opzioni sulla scadenza Settembre e la strategia si è focalizzata solo su Marzo dove ho cercato di sfruttare alcune opportunità di vomma che la volatilità implicita stava temporaneamente prezzando sul lato Otm.

Lavorando scadenze con oltre 180 giorni di vita residua che permettono di mantenere rapporti di Gamma piuttosto piatti e morbidi, ho potuto mantenere la posizione nonostante le nette oscillazioni di periodo del Dax che hanno più volte toccato la prima ed anche la seconda deviazione standard.

Sono stati necessari solo piccoli aggiustamenti che hanno, piano piano, portato la figura tutta sopra lo zero e veramente poco esposta al rischio.

Per la gestione ed il mantenimento della posizione non sono mai stati usati margini superiore al 10% della liquidità destinata e tutti gli stress test di portafoglio sono stati superati, giorno dopo giorno, in maniera brillante.

Chi è curioso di vedere nel dettaglio tutte le operazioni, con data, orario, eseguiti e screen del profilo di rischio e farne un caso di studio, può aprire il Pdf allegato o andare direttamente alla pagina "risultati" del sito Sunnymoney.

Ne approfitto per ricordarvi il nostro evento del 23 settembre dove parleremo anche di gestione delle posizioni.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

STRATEGIA OPERATIVA IN OPZIONI SUL SOTTOSTANTE DAX

Pubblicato 25.08.2023, 08:26

STRATEGIA OPERATIVA IN OPZIONI SUL SOTTOSTANTE DAX

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.