- La crescita degli EPS del Q3 dell’S&P 500 dovrebbe essere pari al 3,4%, un quinto trimestre consecutivo di crescita, anche se il più debole in oltre un anno.

- Industriali sotto i riflettori: Boeing, Honeywell, Southwest, UPS.

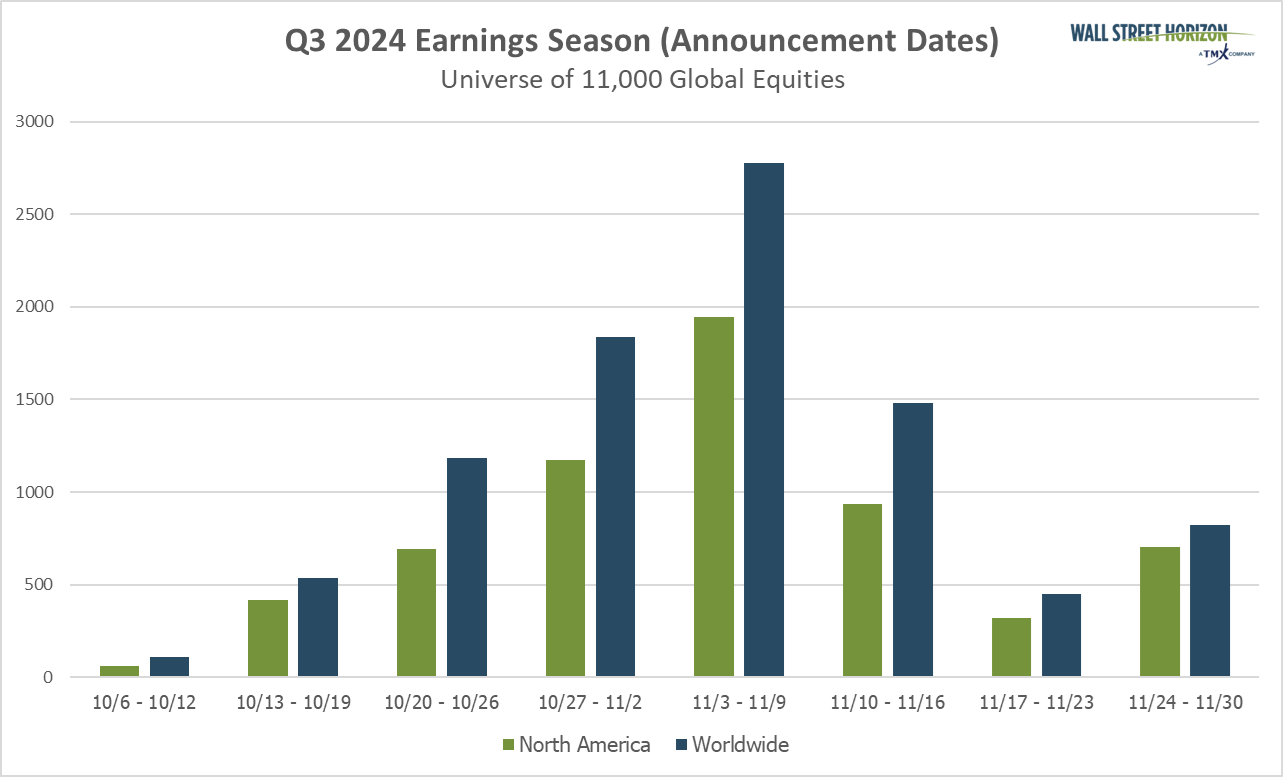

- Le settimane di picco per la stagione del Q3 vanno dal 28 ottobre al 15 novembre

Dopo aver raggiunto i massimi storici venerdì, gli indici S&P 500 e DJIA hanno ripreso fiato in apertura di settimana, con gli investitori in attesa del prossimo round di risultati trimestrali.

Prima della campanella, martedì, General Motors (NYSE:GM) ha battuto le aspettative di Wall Street ed ha alzato le previsioni sull’intero anno fiscale, spingendo gli investitori a far schizzare il titolo di circa il 10% dopo il report. Altre buone notizie sono arrivate daPhilip Morris (NYSE:PM), salito di quasi il 9% in scia ai risultati del Q3 migliori delle attese e all’aumento delle stime sugli EPS.

Invece Verizon (NYSE:VZ) e Lockheed Martin (NYSE:LMT) hanno pubblicato quelli che si potrebbero considerare dei risultati deludenti, che hanno fatto scendere i loro titoli.

Ieri, i mercati hanno continuato a scendere contro l’aumento dei rendimenti. Il rendimento dei Treasury decennali è salito al 4,2%, il massimo da luglio, e il Dow è sceso di 400 punti, al minimo da inizio settembre. I dati di Tesla (NASDAQ:TSLA) e IBM (NYSE:IBM) hanno catturato la luce dei riflettori dopo la campanella, e i risultati sono stati misti.

Il primo dei Magnifici 7 a pubblicare i risultati, Tesla, è stato migliore del previsto, anche se ha lievemente deluso alcune stime. I numeri sono stati abbastanza buoni perché gli investitori facessero rimbalzare il titolo del 10% dopo il report. Allo stesso modo, IBM ha riportato risultati che hanno battuto le stime di Wall Street sugli EPS, ma non sul fatturato, quindi gli investitori non sono stati così clementi sul colosso del tech. Le azioni di IBM sono scese del 5% dopo il report.

Con quasi il 20% delle compagnie S&P 500 che ha pubblicato i dati finora, il tasso di crescita YoY è del 3,4%, il quinto trimestre di crescita consecutivo, tuttavia rappresenta il tasso più basso in oltre un anno. Malgrado i report migliori del previsto dalle banche, il tasso di crescita complessivo è sceso perché gli analisti hanno abbassato le stime sugli EPS in modo significativo per le compagnie che devono ancora pubblicarli. Tre settori in particolare hanno visto i tagli più drastici: industriali, energetici e sanitari.

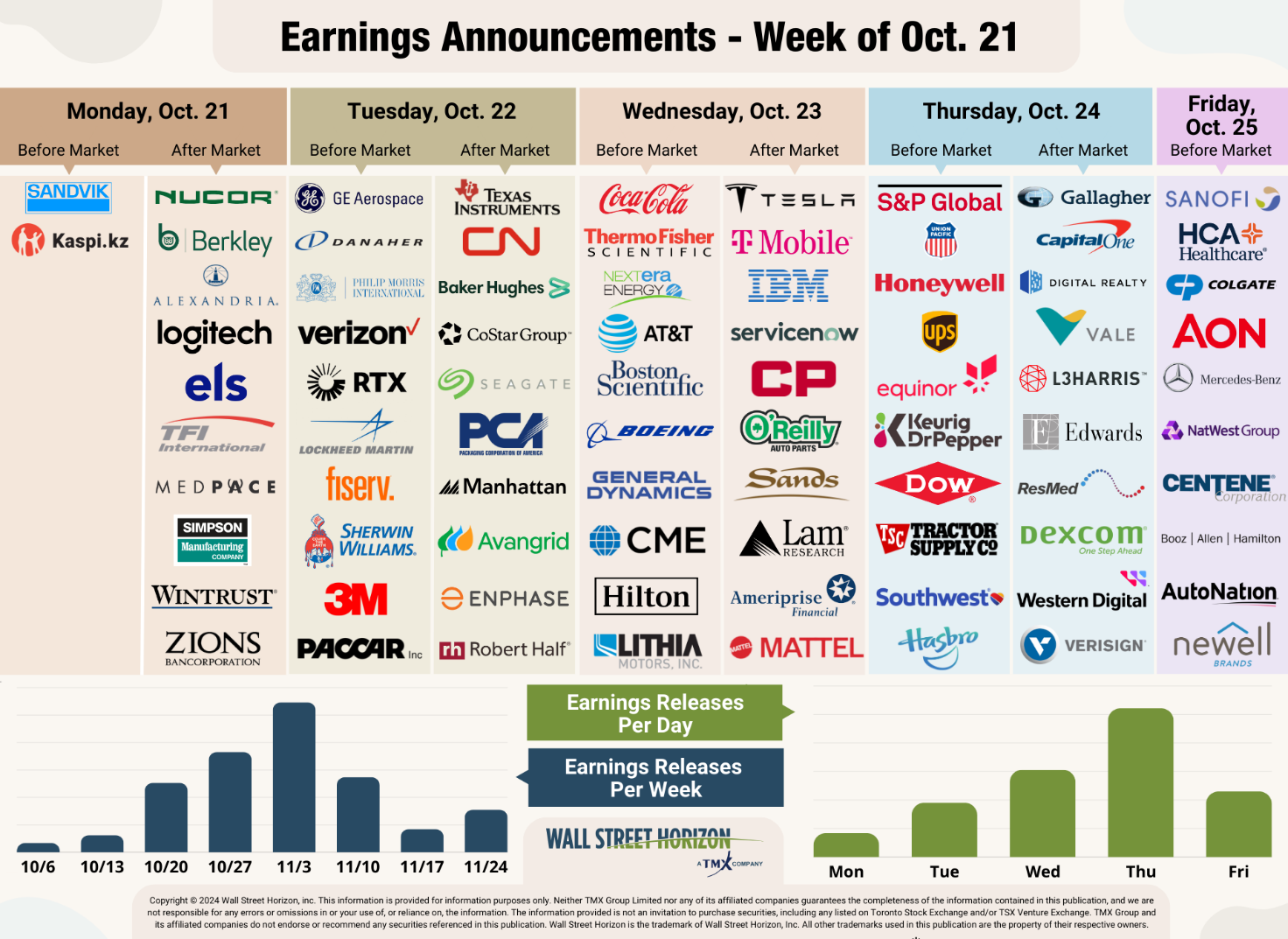

Previsti questa settimana

Anche se non abbiamo ancora raggiunto il picco della stagione degli utili, 1.536 dovrebbero aver riportato i risultati del Q3 entro questa settimana. I riflettori questa settimana sono stati puntati soprattutto sui nomi del settore industriale, in quanto sono uno dei due settori (insieme all’energetico) che dovrebbero riportare una crescita negativa. Uno dei pesi maggiori sulla crescita complessiva è Boeing (NYSE:BA), che ha preannunciato aspettative deboli l’11 ottobre. I risultati hanno poi rivelato una perdita di oltre 6 miliardi di dollari nel Q3, il calo maggiore da quando era scoppiata la pandemia di COVID-19 del 2020 e aveva bloccato la maggior parte del traffico aereo.

Sono arrivati una serie di report industriali ieri, come Honeywell (NASDAQ:HON), Southwest Airlines (NYSE:LUV) e UPS (NYSE:UPS). I risultati sono stati misti, con UPS e LUV che hanno battuto le attese, mentre HON ha leggermente deluso sui ricavi. Solo UPS ha visto un rialzo delle azioni dopo il report.

Fonte: Wall Street Horizon

Pioggia di trimestrali del Q3

Le settimane di picco saranno tra il 28 ottobre e il 15 novembre: ogni settimana vedrà oltre 2.000 report. Al momento, il 7 novembre dovrebbe essere il giorno più attivo, con 1.422 compagnie che comunicheranno i risultati. Finora solo il 69% delle compagnie ha confermato la data dei risultati (nel nostro universo di oltre 11.000 titoli globali), quindi ci saranno dei cambiamenti. Le restanti date sono stimate in base ai dati storici.

Fonte: Wall Street Horizon