Indipendentemente dalla direzione che prenderà il mercato, di seguito evidenziamo un titolo che potrebbe essere richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordate però che il nostro orizzonte temporale è solo per la prossima settimana.

Da comprare: Visa

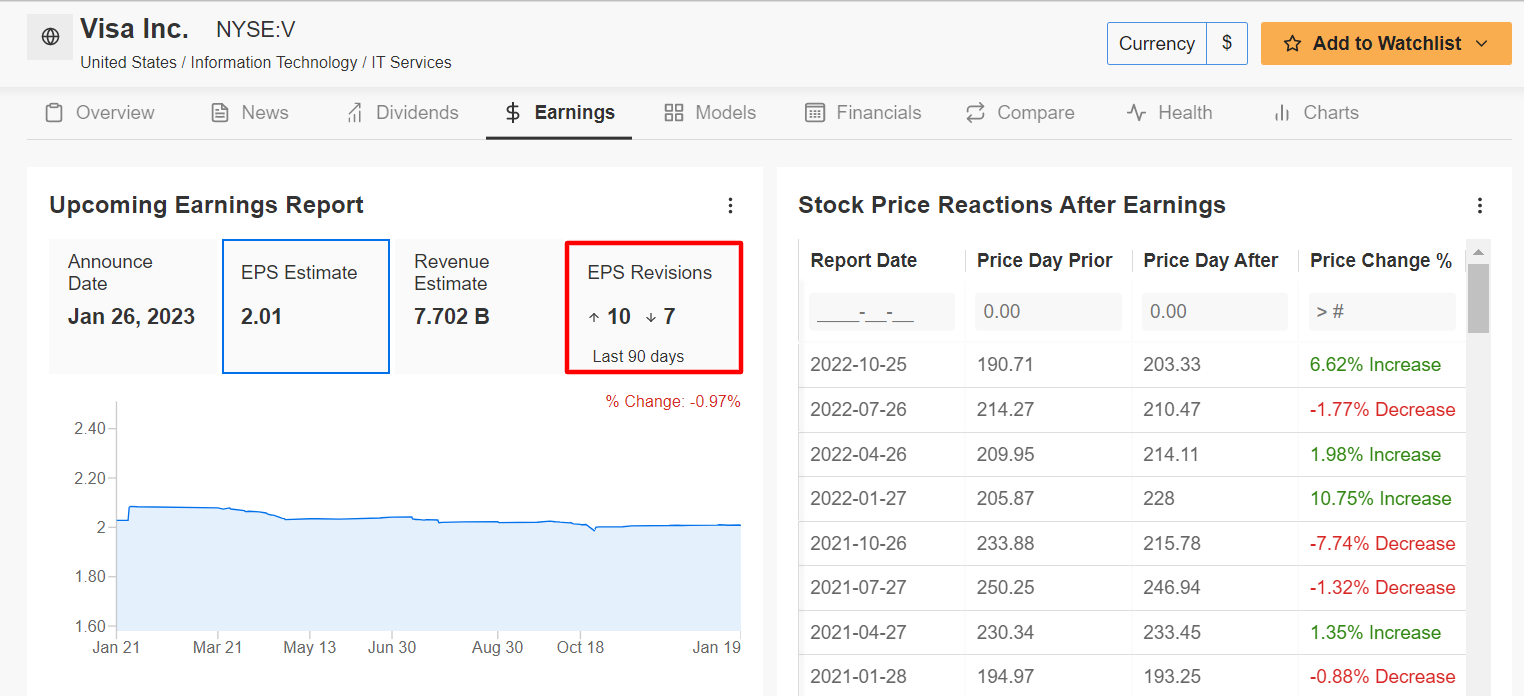

Dopo aver chiuso venerdì al livello migliore degli ultimi nove mesi, mi aspetto che le azioni di Visa (NYSE:V) estendano il loro rally questa settimana, poiché il gigante delle carte di credito dovrebbe registrare una forte crescita degli utili e delle vendite in occasione degli ultimi utili finanziari.

Secondo il mercato delle opzioni, i trader stanno valutando un movimento implicito di circa il 4,2% in entrambe le direzioni per il titolo V a seguito dell’aggiornamento sugli utili previsto dopo la chiusura del mercato statunitense giovedì 26 gennaio.

A mio avviso, non si prevede che una recessione globale possa incidere profondamente sulla performance trimestrale di Visa. Infatti, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente ottimismo in vista della relazione, con gli analisti che hanno alzato le loro stime sugli utili per azione 10 volte negli ultimi 90 giorni nonostante il difficile contesto macroeconomico.

Fonte: InvestingPro

Secondo le stime, la società di elaborazione dei pagamenti dovrebbe registrare un utile per azione di 2,01 dollari per il primo trimestre fiscale, come riporta Investing.com, con un miglioramento dell’11% rispetto all’utile per azione di 1,81 dollari del periodo precedente. Se questa fosse la realtà, si tratterebbe del settimo trimestre consecutivo di crescita degli utili e del più alto dal quarto trimestre del 2014.

Nel frattempo, si prevede che il fatturato aumenterà del 9,1% rispetto all’anno precedente, raggiungendo i 7,7 miliardi di dollari, grazie a una performance positiva della rete di pagamenti che beneficia di una solida combinazione di volumi di spesa in aumento e di transazioni in crescita grazie a tassi di utilizzo delle carte di credito più elevati sia a livello nazionale che internazionale.

A dimostrare la forza e la resilienza del suo business sottostante, Visa ha eguagliato o battuto le aspettative di Wall Street in ogni trimestre a partire almeno dal secondo trimestre del 2013, mentre le stime sui ricavi sono state tracciate solo tre volte nello stesso periodo.

Pertanto, mi aspetto che l’azienda, che è uno dei 30 componenti del Dow Jones Industrial Average, preveda un altro periodo di crescita degli utili e delle vendite grazie ai fondamentali favorevoli e al proseguimento delle tendenze positive fino al 2023.

Fonte: Investing.com

Da vendere: Intel

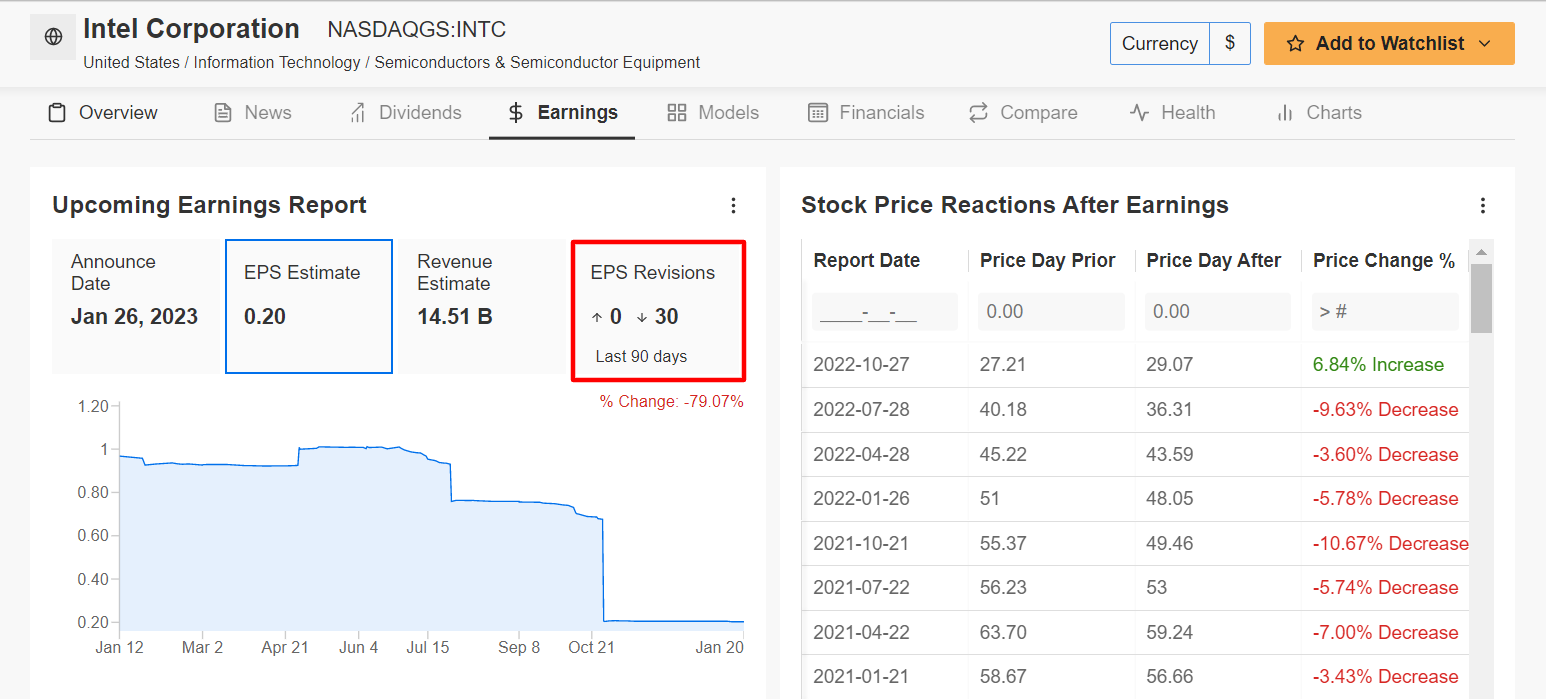

Ritengo che il titolo Intel (NASDAQ:INTC) sottoperformerà questa settimana, con una potenziale rivisitazione dei recenti minimi all’orizzonte, in quanto l’azienda di semiconduttori in difficoltà si prepara a fornire risultati finanziari deludenti dopo la campanella di chiusura di giovedì 26 gennaio, a causa del difficile contesto economico.

Le stime prevedono che il chipmaker di Santa Clara, California, riporti un utile per azione nel quarto trimestre di 0,20 dollari, con un crollo di oltre l’80% rispetto all’utile per azione di 1,09 dollari del periodo precedente. Se confermato, questo risultato segnerebbe l’utile trimestrale di Intel più basso da almeno un decennio, sottolineando le numerose sfide che l’azienda si trova attualmente ad affrontare.

Nel frattempo, si prevede che il fatturato crollerà del 25,7% rispetto all’anno precedente, raggiungendo i 14,5 miliardi di dollari, il livello più basso dal secondo trimestre del 2016, a causa di una performance fiacca nell’importante settore dei chip, della debolezza delle vendite di data center e della diminuzione della domanda di PC da parte dei consumatori.

Fonte: InvestingPro

Non sorprende che le aspettative di profitto siano state riviste al ribasso ben 30 volte nei 90 giorni precedenti la pubblicazione degli utili, secondo InvestingPro.

Sulla base dei movimenti del mercato delle opzioni, i trader si aspettano una notevole oscillazione delle azioni INTC a seguito dei risultati, con un possibile movimento implicito di circa l’8% in entrambe le direzioni.

In prospettiva, mi aspetto che le previsioni di Intel segnalino un altro anno difficile e sono sempre più preoccupato per le prospettive future del chipmaker.

Una volta considerato il leader indiscusso nel settore dei processori per computer, Intel negli ultimi anni ha perso costantemente quote di mercato a vantaggio di rivali come Advanced Micro Devices (NASDAQ:AMD), Nvidia (NASDAQ:NVDA) e Taiwan Semi (NYSE:TSM). Inoltre, la sua attività ha risentito del fatto che sempre più aziende di Big Tech, tra cui Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT) e Amazon (NASDAQ:AMZN), hanno scelto di sviluppare i propri chip e microprocessori.

Source: Investing.com

Il titolo INTC, che a metà ottobre ha toccato il minimo del mercato ribassista a 24,59 dollari, venerdì ha chiuso a 29,22 dollari. Alla luce delle valutazioni attuali, l’azienda tecnologica sfavorita ha un valore di mercato di 120,6 miliardi di dollari.

Le azioni, che hanno iniziato il nuovo anno in rimonta insieme al Nasdaq, il settore tecnologico, sono in rialzo del 10,5% nelle prime settimane del 2023, dopo un calo annuale del 48,7% nel 2022. Nonostante la recente inversione di tendenza, il titolo INTC rimane a circa il 58% dai massimi storici di 69,29 dollari del gennaio 2020.

Nota dell’autore: Al momento della scrittura, sono long su Visa e short su Intel. Mantengo anche una piccola posizione short sull’S&P 500 e su Nasdaq 100 tramite il ProShares Short S&P500 ETF (NYSE:SH) e il ProShares Short QQQ ETF (NYSE:PSQ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.