Settimana importante per i mercati finanziari quella che si apre oggi. Oltre al PIL degli Stati Uniti e dell’Europa del 3Q24, sono infatti attesi i dati di inflazione headline di diversi paesi Europei e l’inflazione PCE degli Stati Uniti.

Mentre i titoli azionari Large-cap orientati alla crescita hanno continuato a crescere quest'anno, potrebbero diventare interessanti altri titoli più focalizzati sul valore. I titoli growth Large-cap e Small-cap, da inizio anno sono aumentati rispettivamente di oltre il 27% e il 16% rispettivamente, mentre i titoli value sono rimasti indietro, facendo segnare il 19% e l'11% rispettivamente.

Questa relazione ha iniziato a invertirsi a partire dalla seconda metà del 2024, con Large-cap Value che ha ottenuto un notevole vantaggio su Growth di oltre il 6,0%. Un comportamento simile si sta verificando tra le Small-cap, sebbene a un ritmo meno drammatico. Lecita quindi la domanda su cosa abbia causato questa rotazione.

Data la recente "ricalibrazione" dei tassi da parte della Fed, sottolineiamo una prospettiva positiva verso i titoli azionari orientati al valore, visto che in passato i tassi di interesse in calo si sono dimostrati vantaggiosi per questi titoli. Storicamente, il valore ha superato la crescita nei tre e sei mesi successivi al primo taglio dei tassi della Fed in media.

Inoltre, la seconda metà dell'anno ha mostrato chiari segnali di un mercato in allargamento, poiché abbiamo assistito ad un miglioramento degli utili da settori difensivi e sensibili ai tassi di interesse come Finanza, Sanità e Servizi di pubblica utilità. Riteniamo che questa rotazione azionaria possa continuare poiché gli investitori cercano di diversificare oltre le azioni Large-cap orientate alla crescita.

Mentre ci avviciniamo alla fine dell'anno, la volatilità a breve termine non crediamo che diminuirà, data l'elevata preoccupazione geopolitica, le elezioni presidenziali negli Stati Uniti e l'incertezza sull'entità dei tagli dei tassi della Fed. Gli investitori potrebbero quindi essere alla ricerca di società stabili e che pagano dividendi, che rientrerebbero nello spazio del valore piuttosto che nel campo della crescita, più volatile.

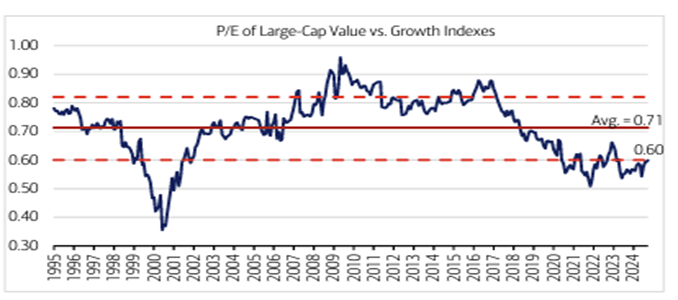

Inoltre, negli ultimi anni, le azioni orientate al valore sono rimaste notevolmente scontate rispetto a quelle legate alla crescita, con un attuale rapporto prezzo/utile (P/E) forward blended ad un anno di circa 0,60x, notevolmente inferiore alla media storica di 0,71x.

Fonte: Bloomberg

Mentre alcuni scettici del valore potrebbero affermare che i titoli Value hanno continuato a promettere una sovraperformance negli ultimi anni con scarsi risultati, crediamo di essere in una posizione favorevole ora, grazie al suddetto miglioramento degli utili e al mutevole panorama macroeconomico.

In definitiva, crediamo che questa tendenza positiva osservata nei titoli azionari orientati al valore abbia spazio per continuare, sostenuta da una politica monetaria più accomodante, un mercato in espansione e uno scenario positivo di utili e valutazioni.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Value o Growth, il dilemma è sempre quello

Pubblicato 28.10.2024, 08:28

Value o Growth, il dilemma è sempre quello

I mercati rialzisti nascono dal pessimismo, crescono nello scetticismo, maturano nell’ottimismo e muoiono nell’euforia (J. Templeton).

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.