Le azioni hanno chiuso in ribasso venerdì dopo che il rapporto dell’Università del Michigan, più debole del previsto, ha mostrato che fiducia dei consumatori è crollata e le aspettative sull’inflazione sono aumentate.

Il report ha provocato un’inversione piuttosto brusca degli asset di rischio, mentre i tassi sono saliti. Questa settimana sarà ricca di dati sull’inflazione, sulle vendite al dettaglio e dell’Opex di maggio. Inoltre, ci sarà la solita sfilza di oratori della Fed che si esprimeranno sulla politica monetaria, oltre a una sessione di domande e risposte di Jay Powell il 14 maggio.

Mi aspetto che questa settimana veda un volume maggiore rispetto alla settimana precedente. La scorsa settimana i volumi sui S&P 500 future sono stati di tipo vacanziero, molto più bassi del solito. Dato che i volumi erano così bassi, ci si può interrogare sulla validità del movimento della scorsa settimana negli indici.

Con la sessione di domande e risposte di Powell e il report IPP di martedì, non sarà sorprendente vedere la volatilità implicita salire e il VIX 1D salire ancora martedì fino al repor IPC di mercoledì.

Dato che è probabile che la volatilità implicita sia in rialzo all’inizio della settimana, la settimana può essere impegnativa, con un calo della volatilità implicita nella seconda metà della settimana, man mano che il rischio di eventi passa.

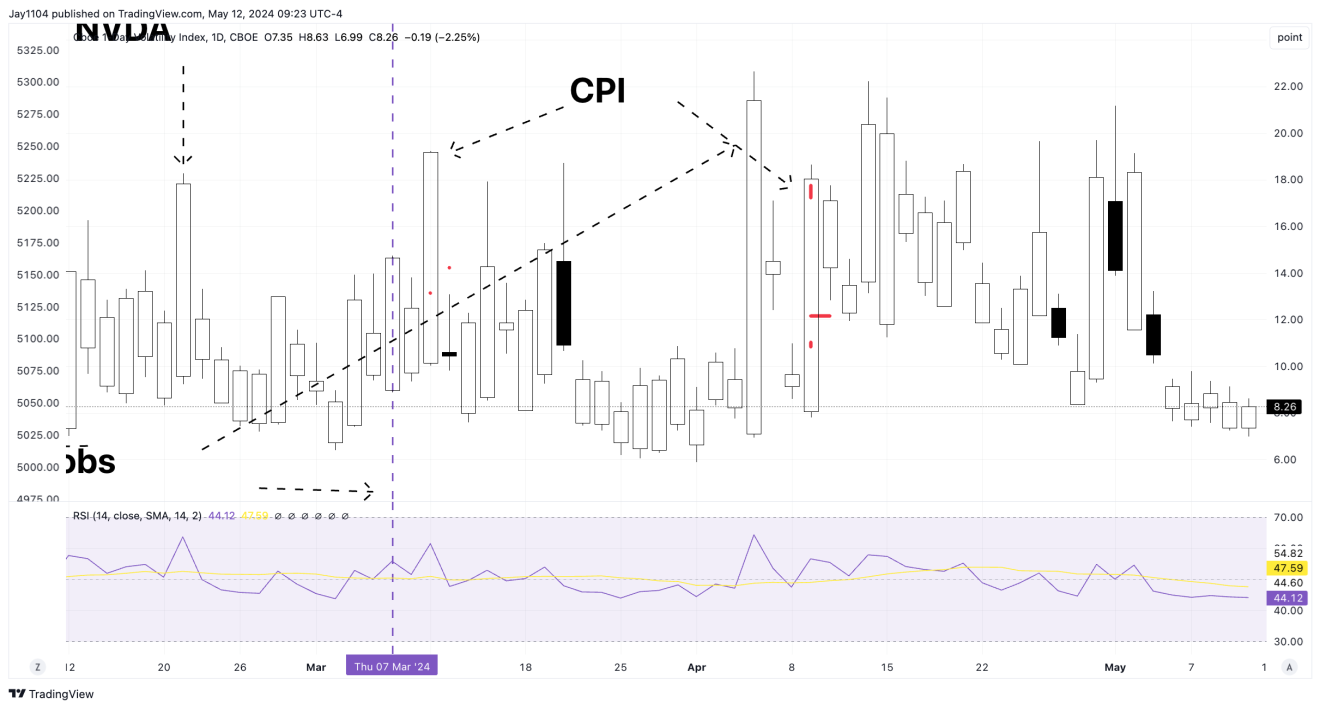

Il VIX 1D si è tipicamente impennato in vista del rapporto CPI, raggiungendo 19 l’11 marzo e 18 il 9 aprile. Non mi sorprenderebbe affatto vedere il VIX a 1 giorno salire dagli attuali 8 a circa 18 o 19 per il rapporto CPI di mercoledì.

Ciò significa che più il VIX a 1 giorno sale prima dell’IPC, più è probabile che al rilascio dell’IPC segua un crollo della volatilità o un Vanna squeeze, in quanto il rischio di evento passa. È qualcosa a cui prestare attenzione, il che significa una di quelle impennate del mercato che fanno dire a tutti che al mercato se ne frega.

L’altra stranezza che potrebbe avere un peso questa settimana è che l’ETF QYLD, che il mese scorso ha venduto una Covered Call NDX 17 maggio 17.250, deve essere riacquistata il 16 maggio, un giorno prima della scadenza di maggio.

La covered call ha un valore nozionale delta di circa 9 miliardi di dollari, e ciò significa che finché il NASDAQ non scende al di sotto di 17.250, è probabile che giovedì vedremo una certa pressione di acquisto sul mercato. Naturalmente, il 17 maggio verrà creata una nuova posizione per l’opex di giugno, che potrebbe creare una pressione di vendita sul mercato venerdì.

Purtroppo, questa settimana sono in gioco alcune forze meccaniche che potrebbero far fare al mercato cose strane, come un rally a seguito di un rapporto sull’IPC caldo o freddo o il potenziale rally prima dell’OPEX. Questo rende le scommesse sui dati un’impresa rischiosa. Potreste avere ragione sull’esito dei dati, ma poi il mercato non risponderà come vi aspettavate.