a cura di Alessio Garzone, Assisitant Portfolio Manager di Gamma Capital Markets

Finalmente, dopo un lungo periodo, le buone notizie per l'economia si traducono in buone notizie per i mercati, e le cattive notizie economiche si riflettono negativamente sui mercati stessi. Fino a poco tempo fa, i dati economici venivano prevalentemente interpretati attraverso il prisma di ciò che implicavano per le politiche delle banche centrali, secondo la classica dialettica del "bad news is good news" e viceversa.

Tuttavia, con l'inflazione ormai vicina al target del 2% e la Fed che ha chiarito le sue intenzioni, il mercato è tornato a reagire in modo più diretto alle notizie economiche, con le cattive notizie che vengono nuovamente percepite come tali. A testimonianza di questo cambiamento, il debole rapporto sull'occupazione negli Stati Uniti di luglio è stato uno dei principali fattori che hanno alimentato i timori di recessione, innescando il più grande selloff dell'anno.

Nonostante le incertezze sull'atterraggio morbido, i consumatori continuano a dimostrare resilienza. Una serie di dati positivi, tra cui 1) le richieste di sussidi di disoccupazione, 2) le vendite al dettaglio, 3) l'indice PMI dei servizi e 4) la spesa al consumo, hanno riportato l'attenzione sullo scenario di un atterraggio morbido come base per l'economia statunitense, facendo rapidamente svanire le preoccupazioni di una recessione che erano emerse.

La recente revisione del PIL statunitense del secondo trimestre ha ulteriormente rafforzato questa narrativa, mostrando che l'economia non solo non si è contratta, ma ha registrato una crescita superiore al trend. La crescita è stata infatti rivista al 3% annualizzato dal 2,8%, trainata da una robusta espansione dei consumi.

Fonte: Gamma Capital Markets

Jackson Hole: “è giunto il momento per la politica monetaria di adeguarsi”

In termini macroeconomici, gli investitori erano in attesa delle dichiarazioni del presidente della Federal Reserve, Jerome Powell, durante il suo discorso annuale al simposio di Jackson Hole. Powell ha indicato che "è giunto il momento per la politica monetaria di adeguarsi". Dopo questo lungo periodo di restrizione dei tassi, i responsabili della politica monetaria stanno ora predisponendo le condizioni per un primo taglio dei tassi in questo ciclo, previsto nella riunione della Fed fissata per il 18 settembre.

Con l'inflazione che mostra ulteriori progressi verso l'obiettivo del 2% la Fed sta focalizzando l’attenzione sul raggiungimento della seconda parte del loro doppio mandato, ovvero la massima occupazione. Nel tentativo di orchestrare un atterraggio morbido, il graduale raffreddamento del mercato del lavoro sta sollevando alcuni segnali di preoccupazione circa l’arrivo della recessione. Diversamente, noi di Gamma Capital Markets, avevamo già indicato nelle nostre stime di Ottobre 2023, Novembre 2023 e poi Marzo 2024 che lo scenario più probabile fosse proprio quello del Soft Landing.

Come spesso accade, i mercati stanno già anticipando le mosse della Fed. Così come all'inizio del 2022, quando il mercato aveva già prefigurato i futuri rialzi dei tassi con un aumento dei rendimenti obbligazionari, negli ultimi due mesi i rendimenti hanno subito una flessione in previsione del prossimo ciclo di tagli dei tassi. Di conseguenza, il dibattito si è spostato principalmente sulla rapidità e sull'entità dei tagli, piuttosto che sulla direzione della politica monetaria. I future sui Fed Funds stimano ad oggi una riduzione dell'1% del tasso di riferimento della Fed entro la fine dell'anno (con tre tagli: due da 0,25% e uno da 0,50%), seguita da un ulteriore calo dell'1,2% nel 2025, portando il tasso sui fondi federali vicino al 3%, rispetto all'attuale 5,5%.

Fonte: Gamma Capital Markets

Naturalmente, queste aspettative rimarranno sensibili ai dati economici in arrivo, in particolare quelli relativi all'inflazione e all'occupazione, ma la conclusione fondamentale è che la politica della Fed si avvia verso un allentamento.

Trimestrali finite: facciamo un recap

Analizzando la performance degli utili, la quasi totalità delle imprese ha già reso noti i propri bilanci trimestrali, evidenziando una crescita positiva in nove degli undici settori di mercato. I settori che hanno registrato le sorprese più significative in termini di utili sono stati il settore finance, healthcare, utilities e tech.

Fonte: FactSet

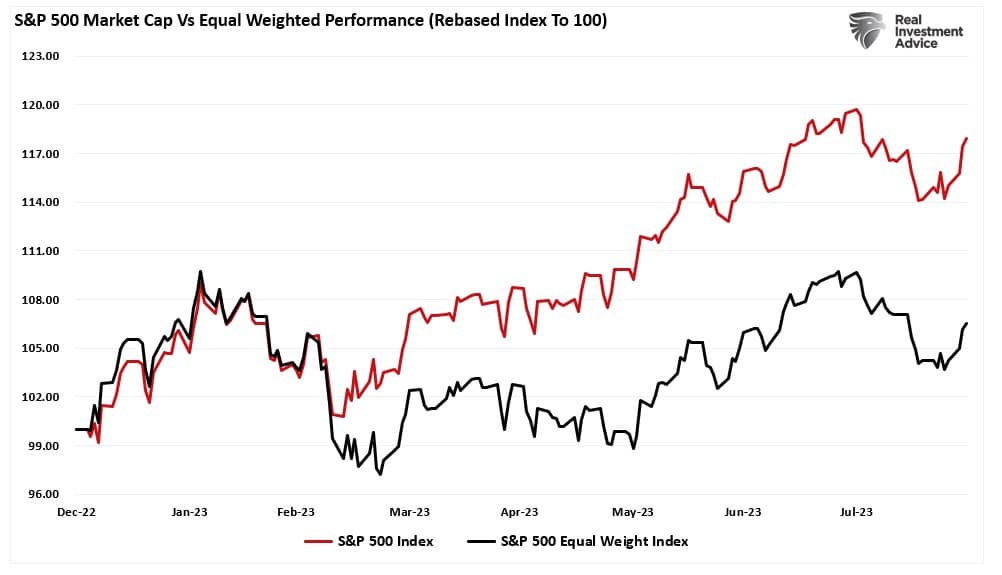

Si sta consolidando sempre più la convinzione che il miglioramento del trend degli utili, al di là delle società tecnologiche a grande capitalizzazione, favorirà una distribuzione più equilibrata dei guadagni negli ultimi quattro mesi dell'anno, con potenziali benefici per i principali indici azionari, non più dipendenti esclusivamente dalle mega-cap.

Approfondendo i dati, circa l'80% delle aziende, una percentuale superiore alla media storica, ha superato le previsioni degli analisti di un margine del 5,2%, con gli utili dell'indice in crescita dell'11,4%, segnalando una significativa accelerazione rispetto al primo trimestre. È rilevante sottolineare che le stime sugli utili per l'intero anno 2024 e 2025 continuano a prevedere una crescita superiore al 10% per ciascuno dei due anni. Questo scenario conferma la solidità degli utili aziendali, che continuano a sostenere il trend rialzista del mercato nonostante la volatilità di breve.

La trimestrale che tutti aspettavamo: Nvidia

La scorsa settimana, l'attenzione degli investitori è stata particolarmente focalizzata su Nvidia, un titolo che ha dominato il panorama globale negli ultimi mesi. Con un peso del 6% nell'indice S&P 500 e un rendimento da inizio anno del 150%, le aspettative erano altissime. Tuttavia, i risultati trimestrali, sebbene abbiano superato le stime degli analisti su tutti i fronti, non sono riusciti a suscitare l'entusiasmo degli investitori come in passato.

La percezione è che i risultati, pur solidi, non abbiano avuto l'effetto "sorprendente" delle letture precedenti, forse a causa degli effetti base o delle difficoltà legate al nuovo chip Blackwell.

Nonostante la volatilità osservata nelle contrattazioni after-hour, i risultati di Nvidia non hanno significativamente influenzato la direzione generale del mercato, né hanno innescato reazioni rilevanti nel settore tecnologico. Sebbene la performance non sia riuscita a impressionare, la narrazione fondamentale intorno all'intelligenza artificiale (IA) rimane invariata. I principali fornitori di cloud e le grandi aziende tecnologiche continuano a investire massicciamente in questa tecnologia, con una domanda che supera di gran lunga l'offerta disponibile.

Mentre è ancora presto per valutare pienamente l'impatto di questi investimenti, la percezione attuale è che le opportunità perse a causa della mancata innovazione e i costi di non investire nell'IA siano significativamente più alti rispetto ai costi degli investimenti stessi. Questo sentimento suggerisce che le aziende continuano a vedere un grande potenziale nella tecnologia dell'IA, nonostante le sfide operative a breve termine.