C’è un tempo per essere long ed uno per essere short, e poi ce n’è un altro per andare a pesca.

Mentre l’inflazione è salita alle stelle e la Fed ha assunto un atteggiamento da falco, le obbligazioni sono state la kriptonite per gli investitori per la maggior parte del 2022: era il momento di essere short.

Tra l’ottobre 2022 e oggi, invece, abbiamo assistito a pressioni inflazionistiche in qualche modo moderate, ma l’economia ha tenuto duro, con i Treasuries decennali bloccati tra il 3,50% e il 4,00%: era tempo di andare a pescare.

Con i rendimenti dei Treasury a lunga scadenza di nuovo vicini al 4%, potrebbe essere il momento di andare long?

In questo articolo:

- guarderemo alla storia e individueremo quali sono state le condizioni ideali per acquistare obbligazioni (rimarrete sorpresi);

- ci concentreremo sul presente e valuteremo se queste condizioni sono soddisfatte oggi;

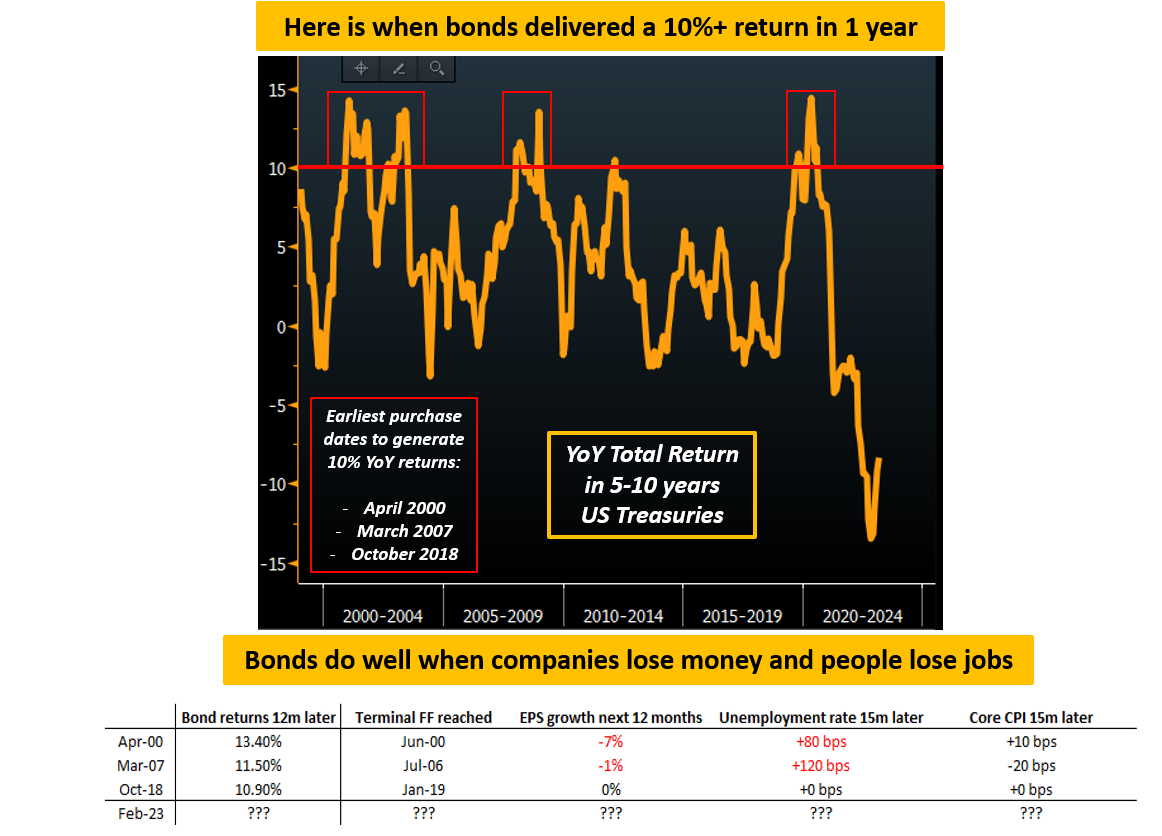

Supponiamo che siate alla ricerca di un rendimento superiore al 10% acquistando obbligazioni e tenendole per 12 mesi.

Your objective is to capture that initial, vicious 100+ bps move down in 10-year Treasury yields.

Il vostro obiettivo è quello di cogliere il movimento iniziale di oltre 100 punti base verso il basso dei rendimenti del Tesoro a 10 anni.

Ora immaginate che qualcuno vi faccia questa domanda:

“Con il senno di poi, quali erano le condizioni prevalenti in quel momento perfetto per andare long sulle obbligazioni e ottenere un rendimento superiore al 10% nei 12 mesi successivi, considerando gli ultimi 3 decenni?”

Non barate.

Probabilmente avete detto “quando la Fed ha annunciato il QE” o “proprio all’inizio della recessione del 2001 o del 2008”.

I periodi migliori per acquistare obbligazioni sono stati quelli in cui:

- nessuno voleva o pensava di aver bisogno di obbligazioni

- pochi trimestri prima che le aziende iniziassero a perdere denaro e le persone a perdere il lavoro.

Parliamo del grafico e della tabella qui sopra.

L’acquisto di Treasury statunitensi a 5-10 anni nell’aprile del 2000, nel marzo del 2007 e nell’ottobre del 2018 ha prodotto un rendimento a 12 mesi superiore al 10%: nel caso delle obbligazioni a medio termine, si tratta di un rendimento davvero notevole.

Nota: Non è stato annunciato alcun QE nell’immediato dopo, né eravamo già in recessione.

Invece, la prima caratteristica comune a questi periodi è che tutti odiavano le obbligazioni.

Nell’aprile del 2000, la Fed stava ancora aumentando i tassi, mentre inflazione core aveva uno slancio verso l’alto, gli spiriti animali si stavano ancora scatenando nel settore delle Dot-Com e l’economia stava tenendo bene: nessuno aveva bisogno di obbligazioni.

Nel marzo 2007 eravamo nel bel mezzo del miracolo immobiliare statunitense (leggi: bolla) con tasso di disoccupazione ai minimi del ciclo e S&P 500 in una marcia inarrestabile verso l’alto - chi aveva bisogno di obbligazioni, di nuovo?

E ricordate l’ottobre 2018? QT in corso, Powell che parlava di un tasso neutrale più alto e un mercato del lavoro forte - nessuno voleva le obbligazioni.

La seconda caratteristica comune è che le probabilità di una crescita negativa degli EPS e di un aumento del tasso di disoccupazione stavano aumentando rapidamente.

In sostanza, nessuno voleva le obbligazioni, ma tutti ne avrebbero presto avuto bisogno.

Per tutti questi periodi, nei 4-5 trimestri successivi, la crescita degli utili non è stata positiva, il mercato del lavoro si è raffreddato e l’inflazione di fondo si è bloccata. I dati macro mostravano inequivocabilmente un rallentamento della crescita nominale che, in 2 casi su 3, si è trasformato in una vera e propria recessione (2001, 2008).

La storia dimostra che il momento migliore per acquistare obbligazioni è proprio l’incrocio, quando nessuno le vuole, ma i dati macro ricorderanno presto agli investitori che invece hanno bisogno di obbligazioni.

***

Nota: Questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.