Ecco tre malconci titoli del settore tech da prendere in considerazione con gli investitori che tornano nel settore. Tutti e tre hanno parecchio spazio per accrescere le rispettive attività, il che li rende solidi investimenti a lungo termine.

1. Snowflake (MI:ENI)

- Performance sull’anno in corso: -33,6%

- Percentuale dal massimo storico: -47,5%

- Capitalizzazione di mercato: 68,9 miliardi di dollari

Snowflake Inc. (NYSE:SNOW), il cui software aiuta le società a gestire ed archiviare enormi quantità di informazioni, ha visto una certa turbolenza ultimamente, con i timori per i piani della Federal Reserve sull’inasprimento della politica monetaria che hanno innescato un tonfo di molti importanti titoli tech.

Nonostante la recente volatilità, ci aspettiamo che la società SaaS veda una ripresa nelle prossime settimane, data la robusta domanda dalle grosse aziende per i suoi strumenti di gestione ed analisi dati, mentre persiste il contesto del lavoro da remoto.

Snowflake, che conta tra i suoi clienti circa metà delle società Fortune 500, ha riportato risultati finanziari del quarto trimestre che hanno battuto le stime di Wall Street il 2 marzo. I ricavi sono schizzati del 101,5% su base annua a 383,7 milioni di dollari, il totale di vendite trimestrali più alto della sua storia.

La società ha reso noto di avere 5.944 clienti alla fine del Q4, in aumento del 44% dallo stesso periodo di un anno fa. Inoltre, Snowflake ha dichiarato di avere 184 clienti con ricavi ricorrenti annui (ARR) di un milione di dollari o più, un’impennata di ben il 139%, rispetto ai 77 clienti dello stesso trimestre dell’anno scorso.

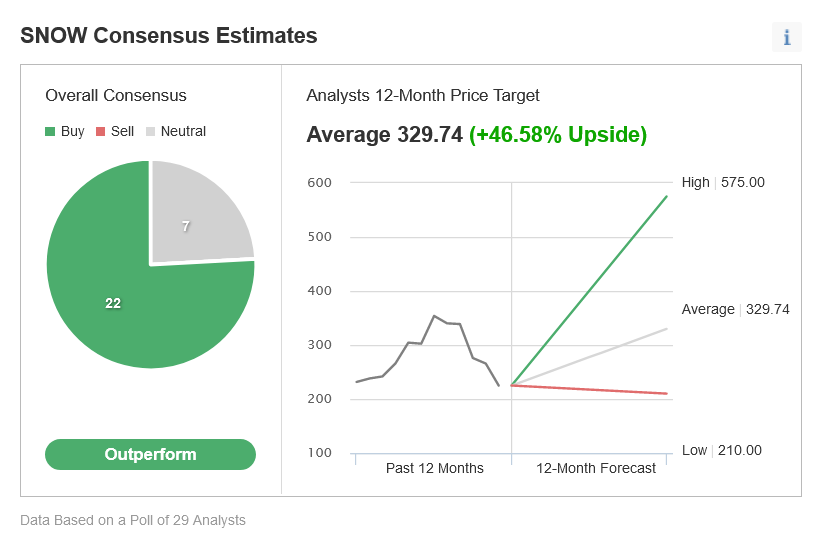

Non sorprende che 22 analisti sui 29 intervistati da Investing.com abbiano assegnato al titolo SNOW un rating “Outperform”, implicando un rialzo di quasi il 47% dai livelli attuali a 329,74 dollari ad azione.

Fonte: Investing.com

2. Etsy

- Performance sull’anno in corso: -32,3%

- Percentuale dal massimo storico: -51,8%

- Capitalizzazione di mercato: 18,8 miliardi di dollari

Con gli investitori che si allontanano sempre più dai titoli tech ad alta crescita più sensibili all’aumento dei tassi di interesse a causa delle valutazioni schiumose, Etsy (NASDAQ:ETSY) ha faticato negli ultimi mesi.

Ieri ha chiuso a 148,25 dollari, quasi il 52% al di sotto del picco record di 307,75 dollari toccato nel novembre 2021. Ai livelli attuali, la società di distribuzione su internet con sede a Brooklyn, New York, ha una market cap di 18,8 miliardi di dollari.

Secondo noi, le azioni Etsy sono destinate a riprendersi dal recente selloff e ricominciare la traiettoria al rialzo sul breve termine, con le persone di tutto il mondo che tornano sulla sua piattaforma dato l’attuale contesto inflazionario.

La società ha pubblicato risultati finanziari del quarto trimestre che hanno facilmente superato le stime di Wall Street su profitti e ricavi il 24 febbraio.

In particolare, il numero degli acquirenti attivi è aumentato del 17,6% su base annua a 96,3 milioni di utenti. Ha visto anche un’impennata del numero di commercianti sulla sua piattaforma, con i venditori attivi schizzati del 72% dall’anno prima a 7,5 milioni.

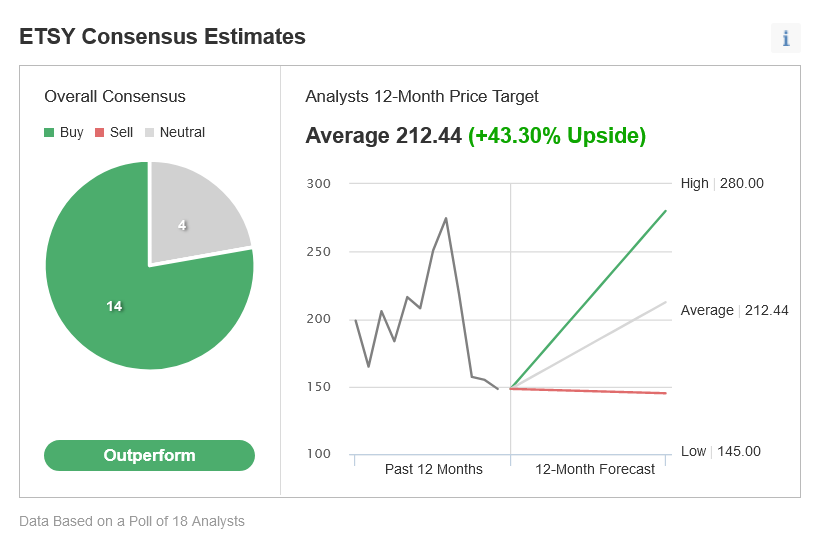

Inoltre, le vendite lorde di merci per venditore attivo, un indicatore chiave usato nel settore e-commerce per misurare i valori delle transazioni, sono aumentate del 16% al massimo storico di 136 dollari. 14 dei 18 analisti intervistati da Investing.com sono ottimisti sul titolo ETSY, prevedendo un rialzo di quasi il 43% nei prossimi 12 mesi a 212,44 dollari ad azione.

Fonte: Investing.com

3. Unity Software

- Performance sull’anno in corso: -31,9%

- Percentuale dal massimo storico: -53,6%

- Capitalizzazione di mercato: 28,6 miliardi di dollari

Unity Software Inc. (NYSE:U) offre un motore grafico multipiattaforma per creare videogiochi per dispositivi desktop, mobile, console e di realtà virtuale (VR). Anche questo titolo ha vissuto un inizio 2022 burrascoso, perdendo il favore degli investitori.

Il titolo U, attestatosi a 97,40 dollari ieri, al momento è scambiato circa il 54% al di sotto del massimo storico di 198,71 dollari raggiunto nel novembre 2021, con una market cap di 28,6 miliardi di dollari.

Nonostante il recente calo, crediamo che Unity sia ancora una buona scommessa da qui in avanti, grazie soprattutto alla forte domanda che sta vedendo per la sua piattaforma di creazione di contenuti digitali e di videogiochi. Inoltre trarrà vantaggio dal suo crescente coinvolgimento nell’emergente metaverso, considerato la versione di nuova generazione di internet.

Unity ha pubblicato risultati finanziari straordinari nel suo sesto report trimestrale da società quotata in borsa il 3 febbraio, alzando le previsioni sulle vendite per l’intero anno fiscale.

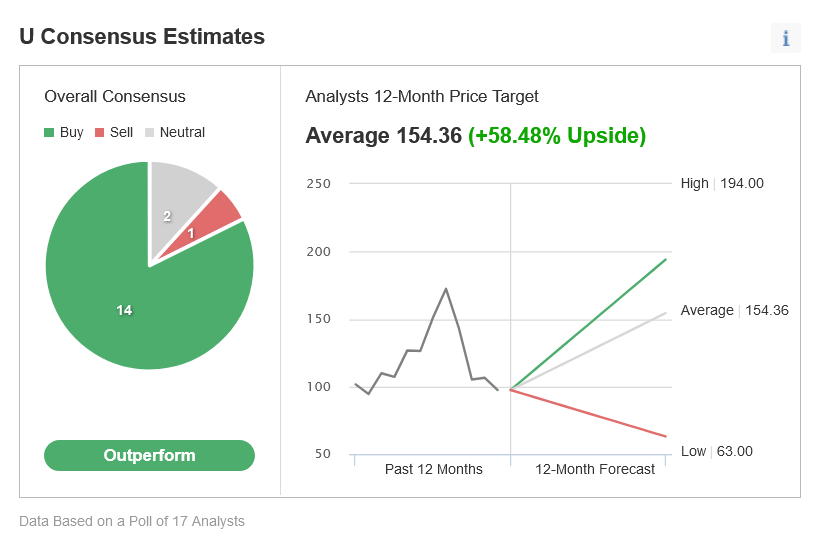

Secondo Investing.com, su 17 analisti intervistati, 14 lo ritengono “outperform”. Il prezzo obiettivo medio degli analisti per il titolo è di circa 154 dollari, con un rialzo di circa il 58% dai livelli attuali nei prossimi 12 mesi.

Fonte: Investing.com