- La Fed concluderà il suo seguitissimo vertice di settembre nel corso della giornata

- I mercati si aspettano un altro aumento da 75bps

- Prendete in considerazione Bank of America, Charles Schwab e Dell Technologies

- Performance sull’anno in corso: -23,2%

- Capitalizzazione di mercato: 274,5 miliardi di dollari

- Performance sull’anno in corso: -12,8%

- Capitalizzazione di mercato: 138,1 miliardi di dollari

- Performance sull’anno in corso: -34,2%

- Capitalizzazione di mercato: 27,1 miliardi di dollari

La banca centrale statunitense ha già alzato i tassi di interesse di riferimento di 225 bp quest’anno per cercare di riportare sotto controllo l’inflazione, e un altro aumento è probabile oggi.

La Fed continuerà inoltre a ridurre il suo enorme bilancio da 8,8 mila miliardi di dollari, con un inasprimento in un contesto di mercato molto più volatile rispetto all’ultima volta che aveva ridimensionato il portafoglio bond.

Considerati questi aspetti, prevedo che queste tre società avranno una performance superiore nelle prossime settimane e mesi.

Bank of America

Malgrado un contesto macroeconomico difficoltoso, Bank of America (NYSE:BAC) è ben posizionata per approfittare degli aggressivi aumenti dei tassi della Fed, capitalizzando sulla forte impennata dei rendimenti dei Treasury.

La società di Charlotte, North Carolina, nel report sugli utili del secondo trimestre a luglio ha stimato che i proventi netti da interessi miglioreranno tra i 900 milioni ed il miliardo di dollari nel terzo trimestre. E crede che possano accelerare ancora di più nel quarto trimestre.

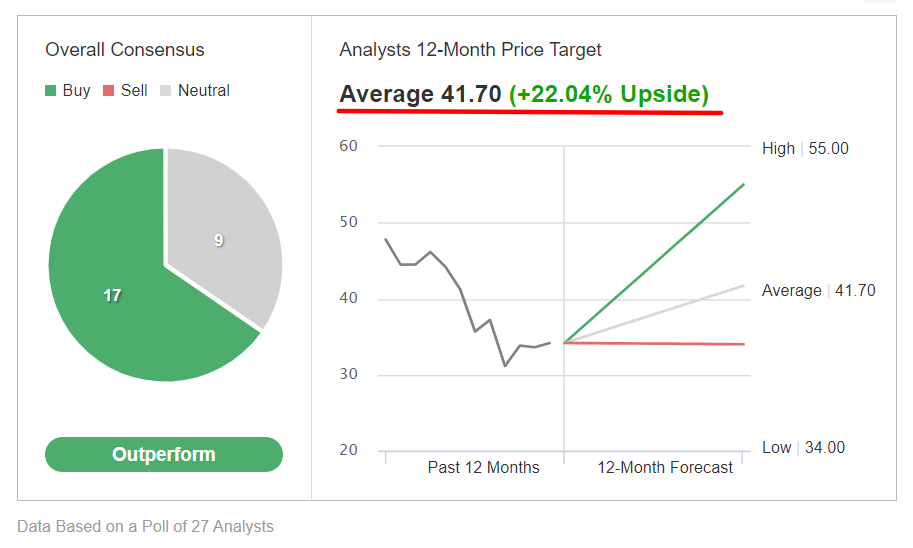

Non sorprende che Bank of America resti uno dei preferiti tra gli analisti di Wall Street, con 26 analisti su 27 intervistati da Investing.com che danno un consiglio bullish.

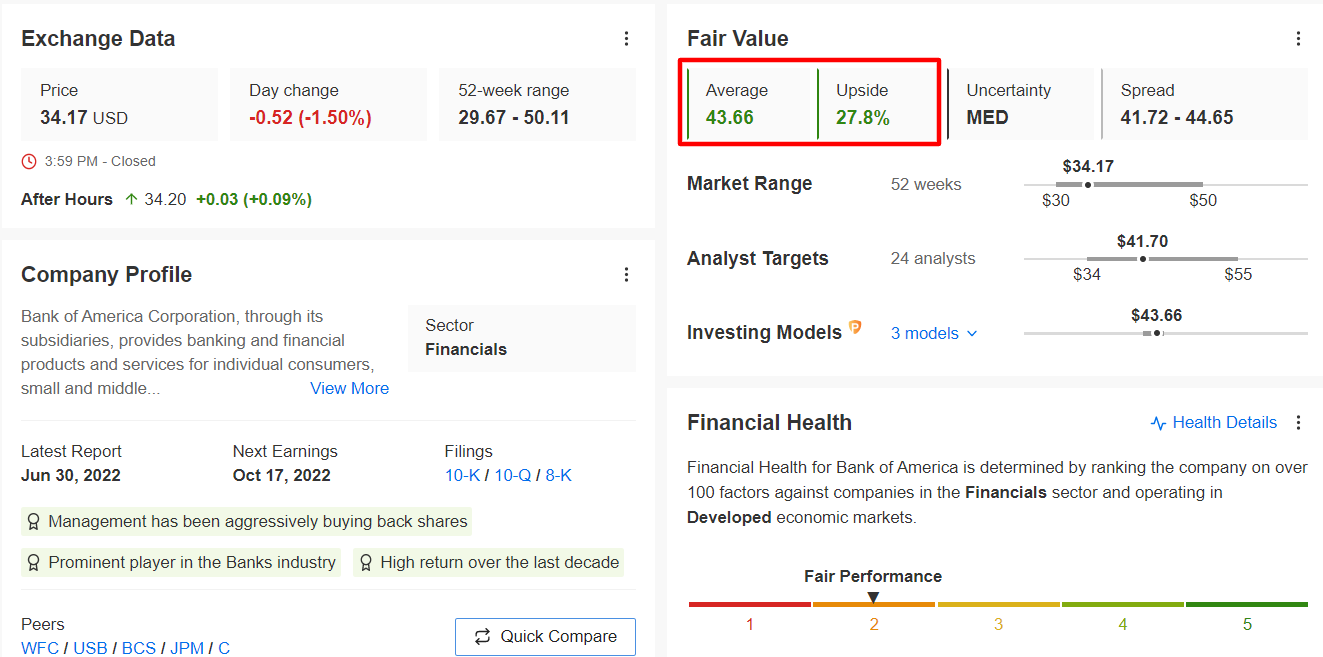

Il fair value medio su Investing Pro+ implica un rialzo di circa il 28% dai livelli attuali.

BofA è il secondo principale istituto bancario USA, dopo JPMorgan Chase (NYSE:JPM).

La banca, che ha riportato risultati misti per il secondo trimestre, pubblicherà i dati del terzo trimestre prima dell’apertura dei mercati statunitensi lunedì 17 ottobre.

Le stime indicano utili per azione di 0,79 dollari, con un crollo del 7% rispetto agli EPS di 0,85 dollari dello stesso trimestre dell’anno prima. I ricavi dovrebbero invece salire del 2,8% su base annua a 23,4 miliardi di dollari.

Charles Schwab

Charles Schwab (NYSE:SCHW) si trova in una buona posizione per approfittare delle aggressive prospettive di politica monetaria della Fed, e rappresenta quindi una solida opzione per gli investitori a lungo termine.

Malgrado il contesto complicato, le azioni Schwab sono andate meglio del mercato generale, con un calo del 12,8% sull’anno in corso rispetto al -19,1% dell’S&P 500 nello stesso periodo.

Le azioni della società con sede a Westlake, Texas, sono andate alla grande nelle ultime settimane, con quasi +24% dopo aver raggiunto il minimo di 52 settimane di 59,35 dollari a metà giugno.

Alla valutazione attuale, Schwab è il quinto maggiore istituto bancario USA, prima di colossi come Goldman Sachs (NYSE:GS) e Citigroup (NYSE:C).

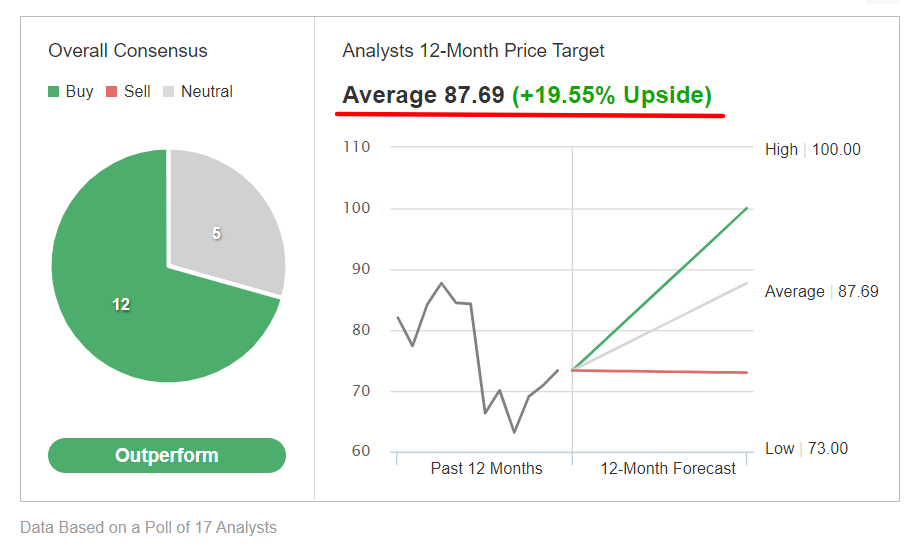

Nonostante il recente rialzo, la maggior parte degli analisti resta bullish sul titolo, secondo un sondaggio di Investing.com da cui emerge che 12 analisti su 17 assegnano un rating “buy”.

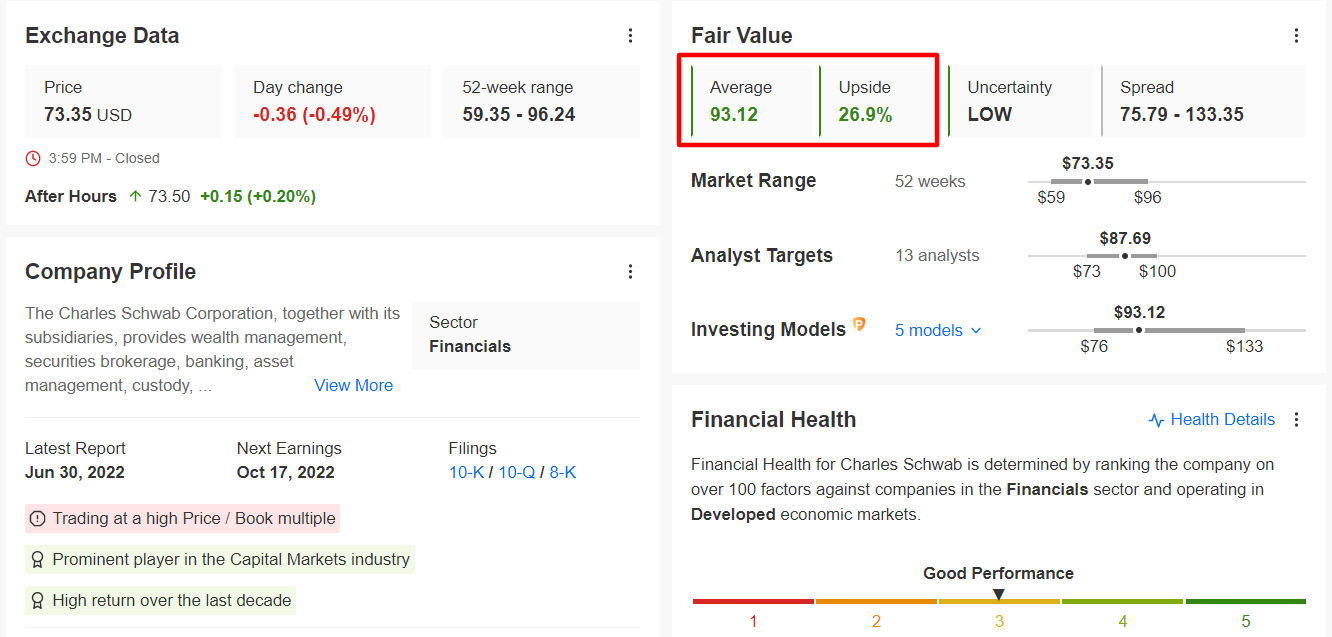

Inoltre, il fair value medio per il titolo secondo InvestingPro+ è di 93,12 dollari, con un potenziale rialzo del 26,9% dal valore di mercato attuale.

Schwab, che ha riportato straordinari profitti del secondo trimestre, pubblicherà i risultati del Q3 prima dell’apertura degli scambi lunedì 17 ottobre.

Le aspettative sono di EPS di 1,06 dollari e ricavi di 5,41 miliardi di dollari. Se confermato, sarebbe un miglioramento significativo da un anno fa, quando guadagnava 0,84 dollari per azione su vendite di 4,57 miliardi di dollari.

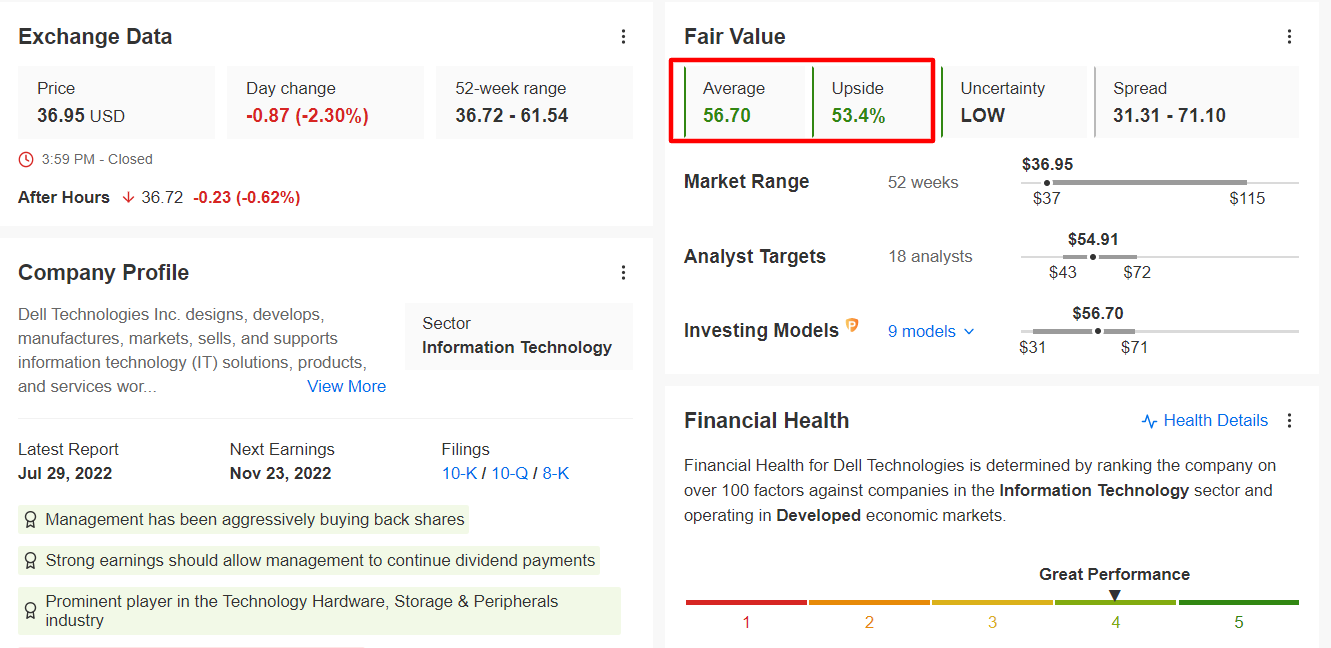

Dell Technologies

Dell Technologies (NYSE:DELL) è un importante fornitore globale di soluzioni IT, noto per la sua ampia gamma di PC.

Ai livelli attuali, il titolo si trova circa il 68% al di sotto del massimo storico di 115,00 dollari segnato nell’ottobre 2021.

Credo che il considerevole ribasso del titolo Dell abbia creato un’interessante opportunità di acquisto, in quanto la sua valutazione allettante insieme al forte dividendo ed al miglioramento dei flussi di cassa disponibili hanno inclinato il rapporto rischio/ricompensa verso l’alto. Le azioni hanno un rendimento annuo del 3,49%, uno dei più alti del settore.

Inoltre, Dell ha riacquistato 608 milioni di dollari di azioni nel trimestre. In base ai modelli quantitativi di InvestingPro+, il titolo potrebbe vedere un rialzo di ben il 53,4% dai livelli attuali.

Dell ha riportato utili e vendite che hanno facilmente battuto le attese a fine agosto, stabilendo un record per il fatturato del secondo trimestre.

Le società ricche di liquidità tendono a guadagnare di più sulle riserve di cassa quando i tassi di interesse salgono.

Nota: Al momento della scrittura, Jesse non ha posizioni su nessuno dei titoli menzionati. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.