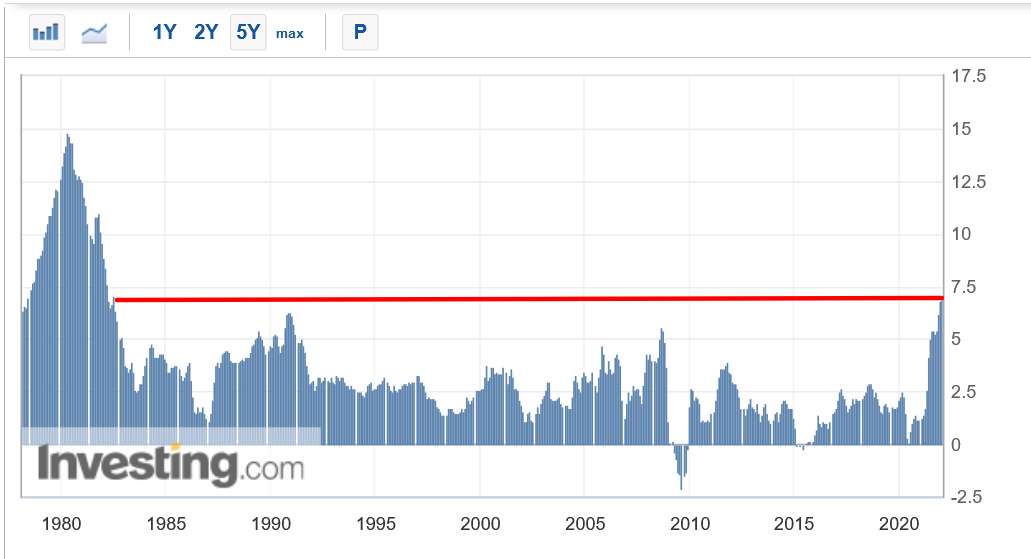

I timori per l’impennata dell’inflazione e per l’intenzione della Federal Reserve di alzare i tassi di interesse sono stati il principale fattore che ha influenzato il sentimento dei mercati negli ultimi mesi.

E quindi, tutti gli occhi sono puntati sul report di domani sull’indice sui prezzi al consumo, che dovrebbe aver registrato un balzo del 7,3% sull’anno a gennaio. Se confermato, sarebbe il tasso di inflazione più alto dal marzo 1982.

Abbiamo dunque selezionato tre titoli di successo sull’anno in corso nel settore energetico, finanziario e dei materiali, destinati a nuovi massimi, con la paura dell’inflazione che attanaglia i mercati e la Fed che comincia ad inasprire la politica monetaria.

1. ConocoPhillips

- Rapporto P/E: 15,3

- Capitalizzazione di mercato: 118,9 miliardi di dollari

- Performance sull’anno in corso: +26,5%

ConocoPhillips (NYSE:COP) è una delle maggiori società energetiche del mondo. Tra le sue operazioni core, ci sono l’esplorazione e la produzione di petrolio, gas naturale, gas naturale liquefatto e relativi prodotti.

Le azioni hanno chiuso a 91,33 dollari ieri, poco meno del picco record di 94,93 dollari del 4 febbraio. Alla valutazione attuale, il produttore energetico ha una capitalizzazione di mercato di 118,9 miliardi di dollari.

Il titolo ConocoPhillips ha un rapporto P/E relativamente basso, pari a 15,3, che lo rende più economico di altri nomi famosi nel settore, come Chevron (NYSE:CVX), EOG Resources (NYSE:EOG), Pioneer Natural Resources (NYSE:PXD) e Devon Energy (NYSE:DVN).

La società con sede a Houston, Texas, offre inoltre un dividendo annuo relativamente alto di 1,20 dollari ad azione, ad un rendimento del 2,50%, più del rendimento implicito dell’S&P 500, attualmente all’1,34%.

ConocoPhillips ha riportato profitti e vendite del quarto trimestre che hanno battuto le attese il 3 febbraio. Ha anche deciso di aumentare i ritorni agli azionisti ad 8 miliardi di dollari, tramite riacquisti di azioni e dividendi variabili.

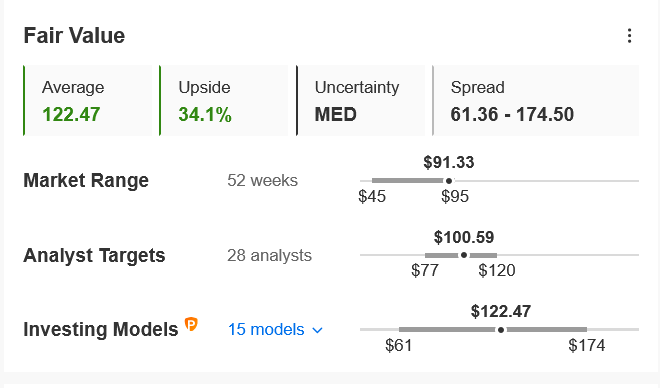

Considerati questi aspetti, il titolo COP potrebbe schizzare del 34% nei prossimi 12 mesi, secondo InvestingPro, arrivando vicino al suo fair value di 122,47 dollari ad azione.

Grafico: InvestingPro

Gli analisti restano rialzisti sul titolo, nelle aspettative di un continuo rally del prezzo del petrolio, vicino al livello chiave di 100 dollari.

2. Aflac

- Rapporto P/E: 10,2

- Capitalizzazione di mercato: 43,0 miliardi di dollari

- Performance sull’anno in corso: +13,1%

Aflac (NYSE:AFL), il più grande fornitore di assicurazioni sanitarie e sulla vita negli USA, ha iniziato il 2022 col piede giusto, con gli investitori che si sono fiondati sui nomi ciclici con valutazioni economiche destinati a beneficiare del miglioramento delle prospettive economiche.

AFL, balzato del 13,1% sull’anno in corso, ha chiuso la seduta di ieri ad un nuovo massimo storico di 66,04 dollari, con una valutazione di 43,0 miliardi di dollari per la compagnia con sede a Columbus, Georgia.

Aflac ha riportato risultati del quarto trimestre straordinari il 2 febbraio, battendo le aspettative sia per quanto riguarda gli utili che i ricavi, grazie alla forte performance dei segmenti Aflac U.S. ed Aflac Japan, nonché al miglioramento delle entrate nette da investimenti.

La società ha approvato un aumento del 21,2% del suo dividendo nel novembre 2021, alzandolo per il 39esimo anno consecutivo.

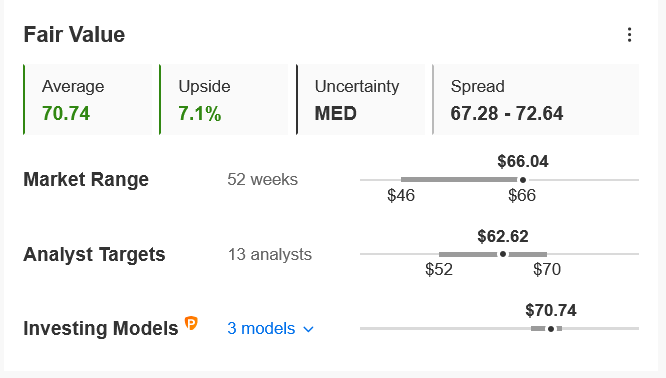

Non sorprende allora che i modelli quantitativi di InvestingPro parlino di un rialzo del 7,1% del titolo AFL dai livelli attuali nei prossimi 12 mesi, che avvicinerà le azioni al loro fair value di 70,74 dollari.

Grafico: InvestingPro

3. The Mosaic Company

- Rapporto P/E: 9,5

- Capitalizzazione di mercato: 17,0 miliardi di dollari

- Performance sull’anno in corso: +14,3%

In quanto uno dei maggiori produttori al mondo di fertilizzanti a base di fosfato e potassio, The Mosaic Company (NYSE:MOS) ha battuto di gran lunga la performance del mercato generale finora quest’anno, grazie alla potente combinazione del boom dell’economia agricola e dell’impennata dei prezzi delle materie prime agricole.

MOS ha raggiunto il livello migliore dall’agosto 2015 di 45,07 dollari ieri, prima di chiudere la seduta a 44,93 dollari, con una market cap di circa 17,0 miliardi di dollari per il colosso dell’agricoltura con sede a Tampa, Florida.

Mosaic dovrebbe registrare una solida crescita di utili e ricavi quando pubblicherà i suoi ultimi risultati finanziari dopo la campanella di chiusura di martedì 22 febbraio.

La forte performance finanziaria ha consentito a Mosaic di restituire più denaro agli azionisti sottoforma di payout dei dividendi più alti: di recente ha annunciato un aumento del suo dividendo annuo a 0,45 dollari ad azione.

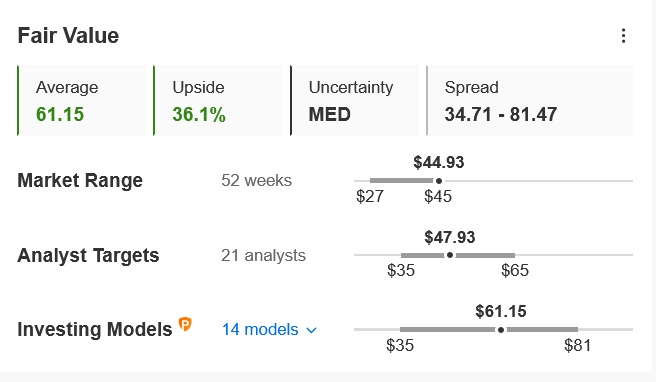

Non sorprende che il titolo MOS sia sottovalutato al momento, secondo InvestingPro, e potrebbe vedere un rialzo di circa il 36% nei prossimi 12 mesi al suo fair value di 61,15 dollari.

Grafico: InvestingPro