- 3M ha difficoltà a dare un prezzo alle sue potenziali responsabilità legali

- Le recenti battute d’arresto nelle battaglie giudiziarie ci dicono che il titolo rimarrà sotto pressione

- L’impennata del rendimento del titolo 3M indica che sarà difficile ottenere nuovi aumenti dei dividendi

Ultimamente, sembra che nessuno sia disposto a scommettere 3M Company (NYSE:MM). Le azioni dell’azienda di St. Paul, in Minnesota, sono scese di oltre il 20% nell’ultimo mese: uno dei peggiori sell-off tra i colossi industriali di quest’anno.

Il sentimento negativo del mercato riflette le enormi sfide legali che l’azienda sta affrontando da quando, nel 2018, ha patteggiato una causa da 850 milioni di dollari per aver danneggiato con sostanze chimiche l’acqua potabile e le risorse naturali della sua città natale, l’area metropolitana delle Twin Cities.

Gli investitori non sapevano ancora che quello sarebbe stato solo l’inizio dei problemi dell’azienda. In quello che è stato definito il più grande contenzioso multidistrettuale (MDL) della storia degli Stati Uniti, la 3M è accusata di aver danneggiato l’udito di oltre 230.000 ex militari statunitensi fornendo loro tappi per le orecchie da combattimento inefficaci.

La 3M deve anche affrontare cause legali a livello nazionale riguardanti la presunta contaminazione da sostanze perfluoroalchiliche e polifluoroalchiliche, o PFAS. I PFAS vengono definiti come “sostanze chimiche perenni” in quanto sono lente a decomporsi. Si accumulano nell’acqua, nel suolo e nel sangue, provocando gravi effetti sulla salute e sull’ambiente.

A luglio di quest’anno, l’azienda ha anche patteggiato un accordo da 571 milioni di euro in Belgio per azioni di risanamento legate ai PFAS.

Sentenze sfavorevoli

La scorsa settimana, il giudice federale che presiede il caso del contenzioso sui PFAS negli Stati Uniti ha stabilito che l’azienda non è immune dalla responsabilità per i presunti danni causati dalle sostanze tossiche in quanto appaltatore del governo. La decisione spetta alla giuria, ha dichiarato il giudice Richard M. Gergel in una sentenza, negando la mozione del produttore per un giudizio sommario sulla questione.

Prima di questa sentenza, 3M non era riuscita a convincere un altro giudice che poteva usare le leggi sulla bancarotta degli Stati Uniti per mettersi al riparo da una montagna di cause per lesioni personali presentate per la causa sui tappi auricolari.

Il fallimento della controllata Aearo Technologies LLC, produttrice dei tappi auricolari, avrebbe limitato la responsabilità totale a circa 1 miliardo di dollari. Ma dopo questa sentenza, 3M rimane esposta a ulteriori verdetti della giuria nei casi di tappi per orecchie, che hanno prodotto 265 milioni di dollari di danni contro 3M nel piccolo numero di processi svolti finora, secondo una notizia del Wall Street Journal.

Poca visibilità

Per gli investitori, queste sfide legali significano poca visibilità sull’entità dei costi derivanti da queste cause, che potrebbero richiedere anni per giungere a una conclusione. L’utile netto del secondo trimestre terminato il 30 giugno è sceso a 78 milioni di dollari da 1,5 miliardi di dollari dell’anno precedente, dopo che l’azienda ha sostenuto un onere di 1,2 miliardi di dollari al lordo delle imposte per risolvere le controversie legate ai tappi per le orecchie.

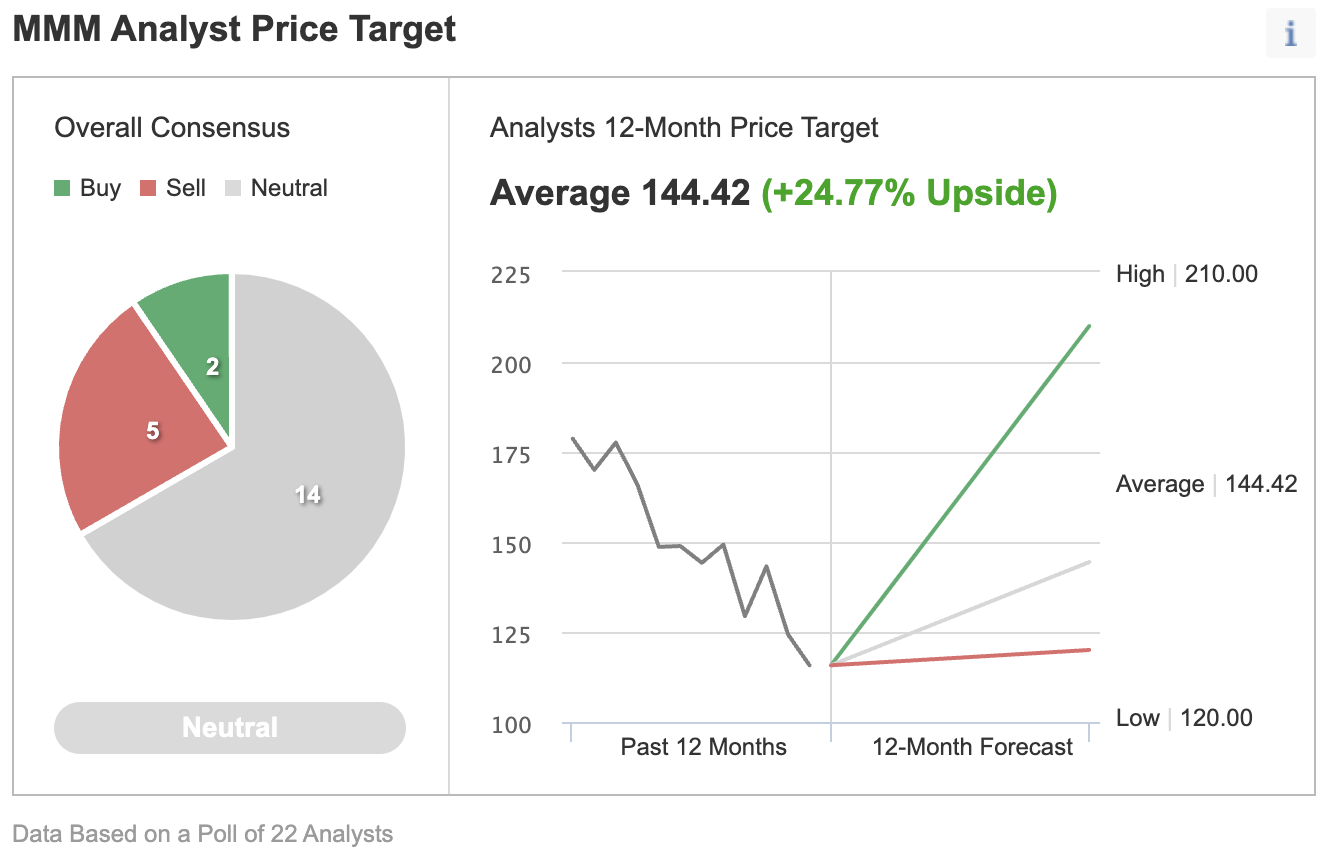

Queste problematiche legali e la complessa struttura dell’azienda hanno contribuito alla costante sottoperformance delle azioni 3M negli ultimi cinque anni, quando il titolo è crollato del 45%. In un sondaggio di Investing.com su 22 analisti, 3M, con sede a St. Paul, Minnesota, ha solo due raccomandazioni di acquisto.

Fonte: Investing.com

Nello stesso periodo, la rivale Honeywell International (NASDAQ:HON) ha visto il suo titolo salire di oltre il 30%.

Tuttavia, l’azienda sta tentando di aggiustare il tiro, tramite una rapida ristrutturazione. Ha in programma di scorporare le sue attività multimiliardarie nel settore sanitario. La drastica mossa, annunciata a luglio, rimodellerà l’azienda e si prevede che fornirà un dividendo una tantum di 7-8 miliardi di dollari.

La somma potrebbe essere utilizzata per ripagare il debito o riacquistare azioni, ma intraprendere questa strada favorevole agli azionisti sta diventando difficile dopo i contenziosi legali, che potrebbero richiedere alla società di mantenere un fondo di riserva più ampio per far fronte a futuri risarcimenti.

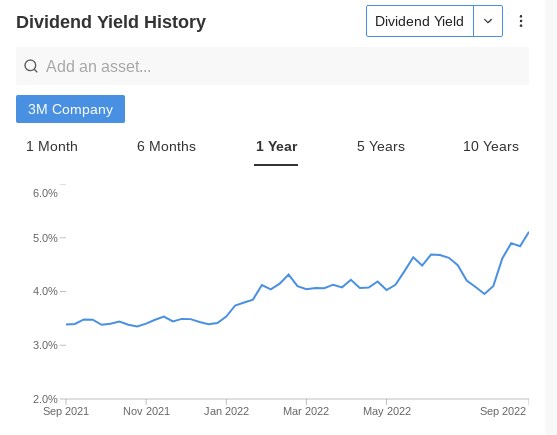

Un altro rischio che gli investitori di 3M devono affrontare è il dividendo annuale della società di 5,96 dollari per azione . L’impennata del rendimento del titolo 3M, ora superiore al 5%, indica che l’azienda potrebbe essere costretta a tagliare i pagamenti, se le passività legali si dovessero accumulare e l’azienda dovesse aver bisogno di raccogliere liquidità.

Fonte: InvestingPro

Morale della favola

Il recente sell-off delle azioni MMM ci dice che questo gigante industriale si trova impelagato in una situazione di profonda difficoltà. Sebbene la ristrutturazione sia incoraggiante in quanto potrebbe lasciare alla casa madre molta liquidità, non è il momento giusto per puntare su questo titolo, soprattutto considerando l’intensificarsi delle battaglie legali e il peggioramento delle condizioni economiche in generale.

Nota: L’autore non possiede azioni 3M.