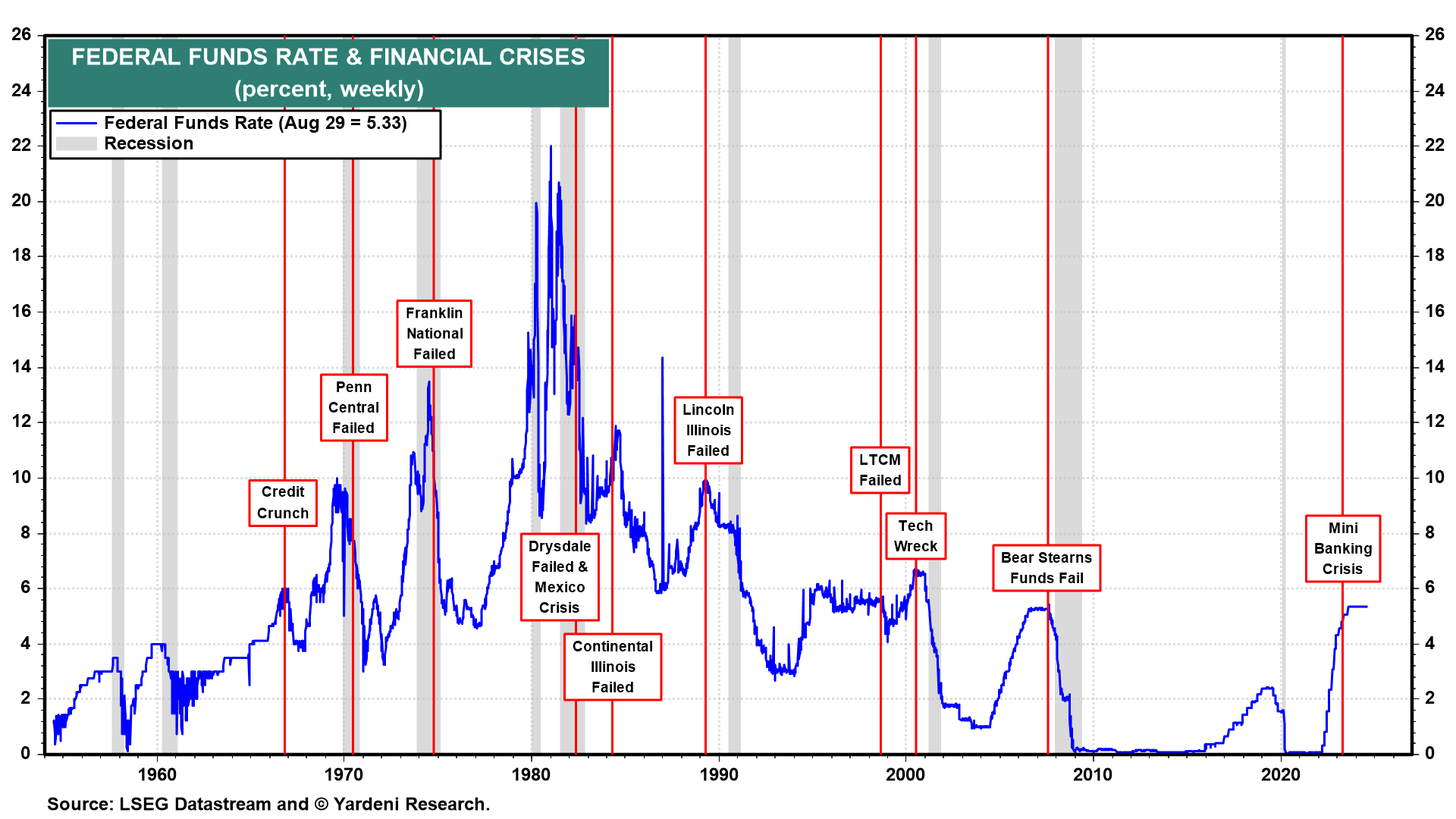

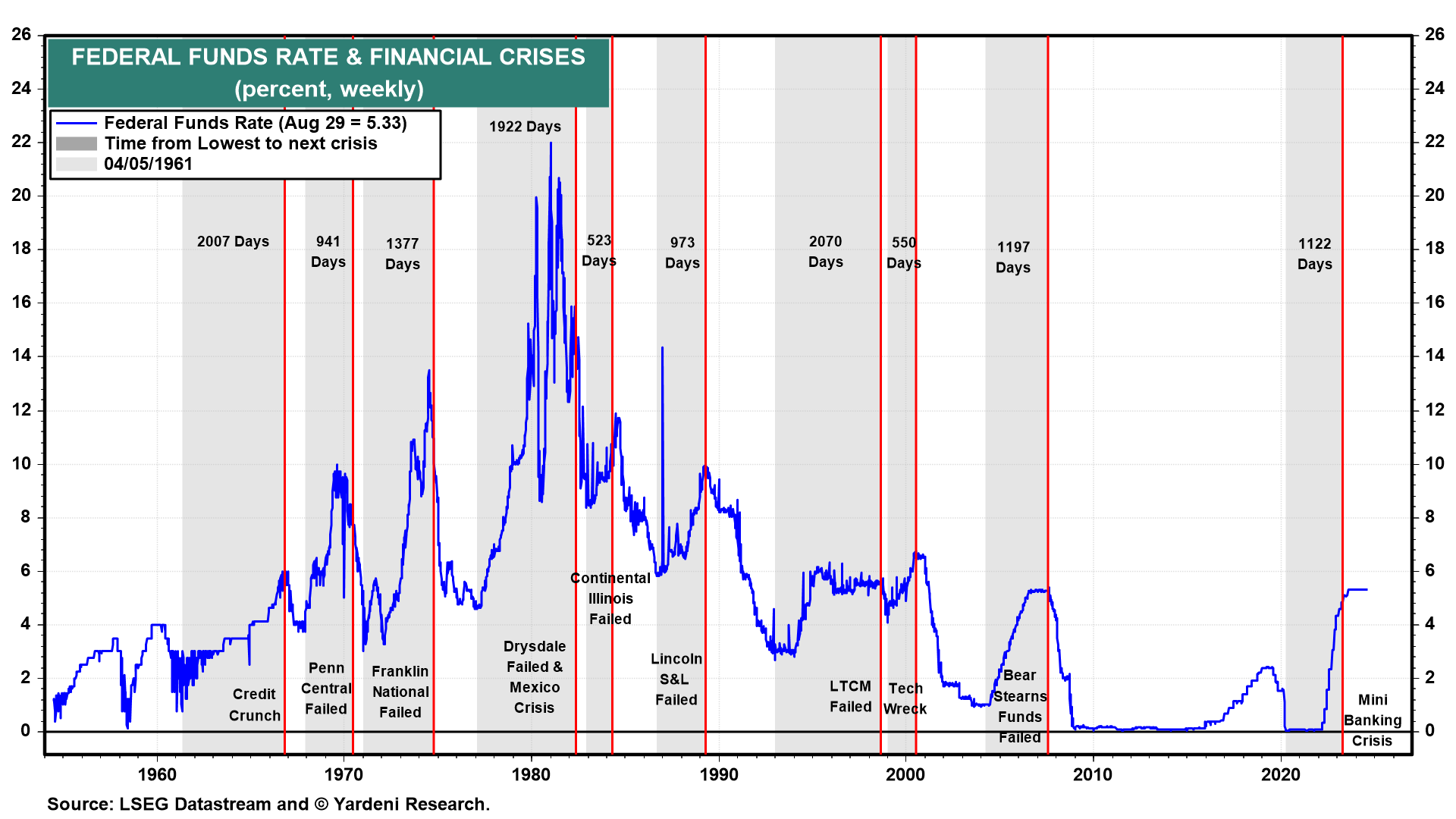

Le recessioni non si verificano molto spesso e non durano molto a lungo. La maggior parte delle nove recessioni dal 1960 sono state causate dall’inasprimento della politica monetaria, che ha innescato una crisi finanziaria e una contrazione del credito che ha provocato una recessione.

In quattro occasioni da allora, le recessioni sono state precipitate o esacerbate da una crisi energetica, che ha fatto impennare i prezzi del petrolio e della benzina. In alcune occasioni, le recessioni sono state causate dallo scoppio di bolle speculative.

La Fed ha quasi sempre risposto immediatamente alle precedenti crisi finanziarie abbassando significativamente il tasso dei federal funds.

Ciò ha contribuito a mitigare la contrazione del credito e ad abbreviare la recessione. L’unica eccezione si è verificata nel 2023, quando la Fed ha risposto alla crisi bancaria di marzo creando rapidamente una linea di liquidità bancaria di emergenza.

Naturalmente, sono entrati in funzione gli stabilizzatori fiscali automatici, fornendo un sostegno al reddito attraverso il sistema di assicurazione contro la disoccupazione.

Ciò ha contribuito a moderare le flessioni. La politica fiscale attiva è intervenuta di solito in ritardo, fornendo tagli fiscali e altre misure di stimolo che hanno contribuito per lo più a favorire la ripresa.

Questa volta è stato diverso, come abbiamo osservato in numerose occasioni dall’inizio del 2022:

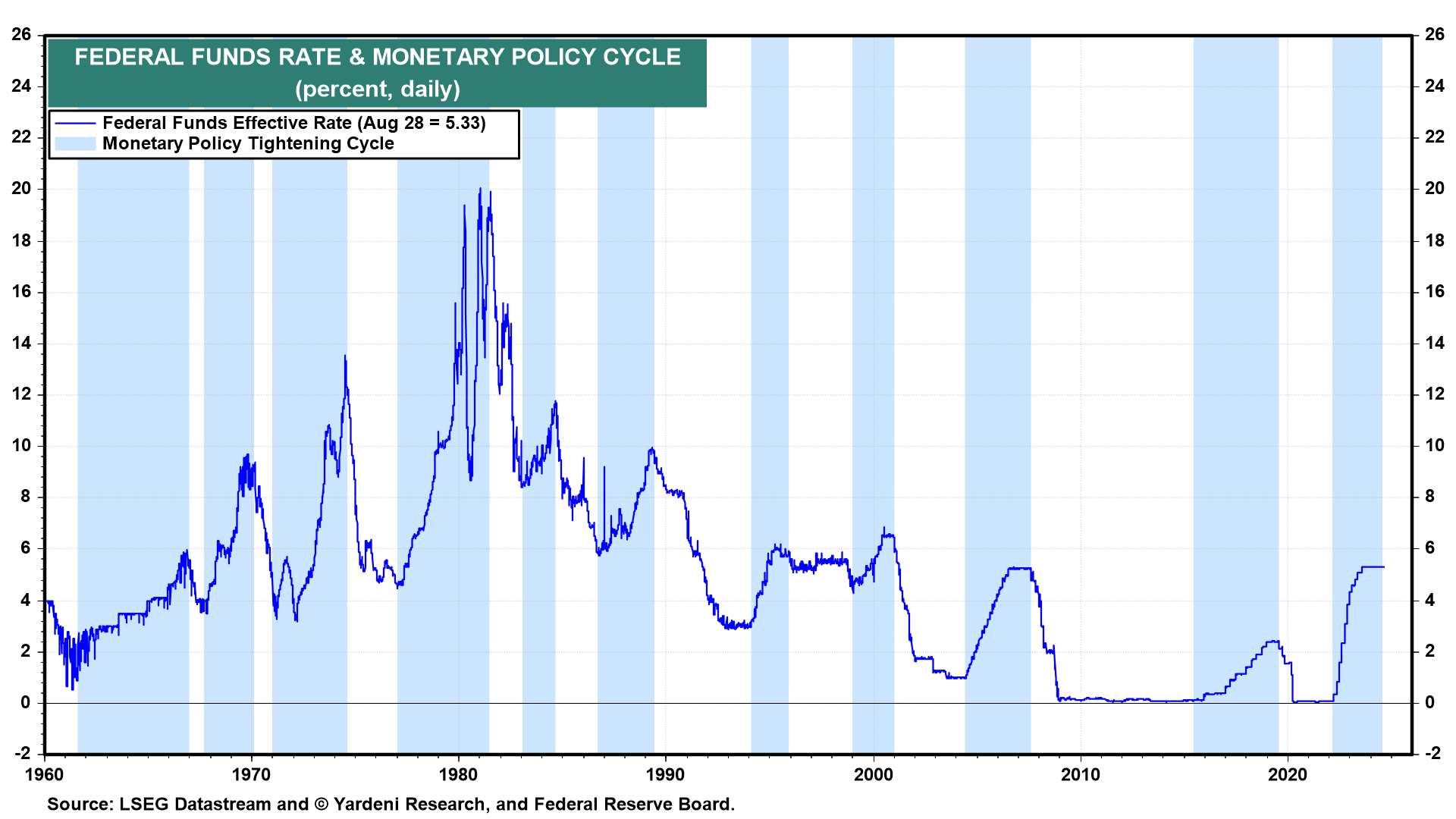

1. Normalizzazione e inasprimento della politica monetaria

L’inasprimento della politica monetaria nel corso del 2022 e del 2023 ha aumentato il tasso dei federal funds di 525 pb. Si è trattato certamente di uno dei maggiori aumenti di questo tasso durante i cicli di inasprimento della politica monetaria nella storia. Tuttavia, il tasso sui fondi federali è stato aumentato da zero. Pertanto, abbiamo definito l’aumento del tasso sui fondi federali come una normalizzazione piuttosto che un inasprimento della politica monetaria.

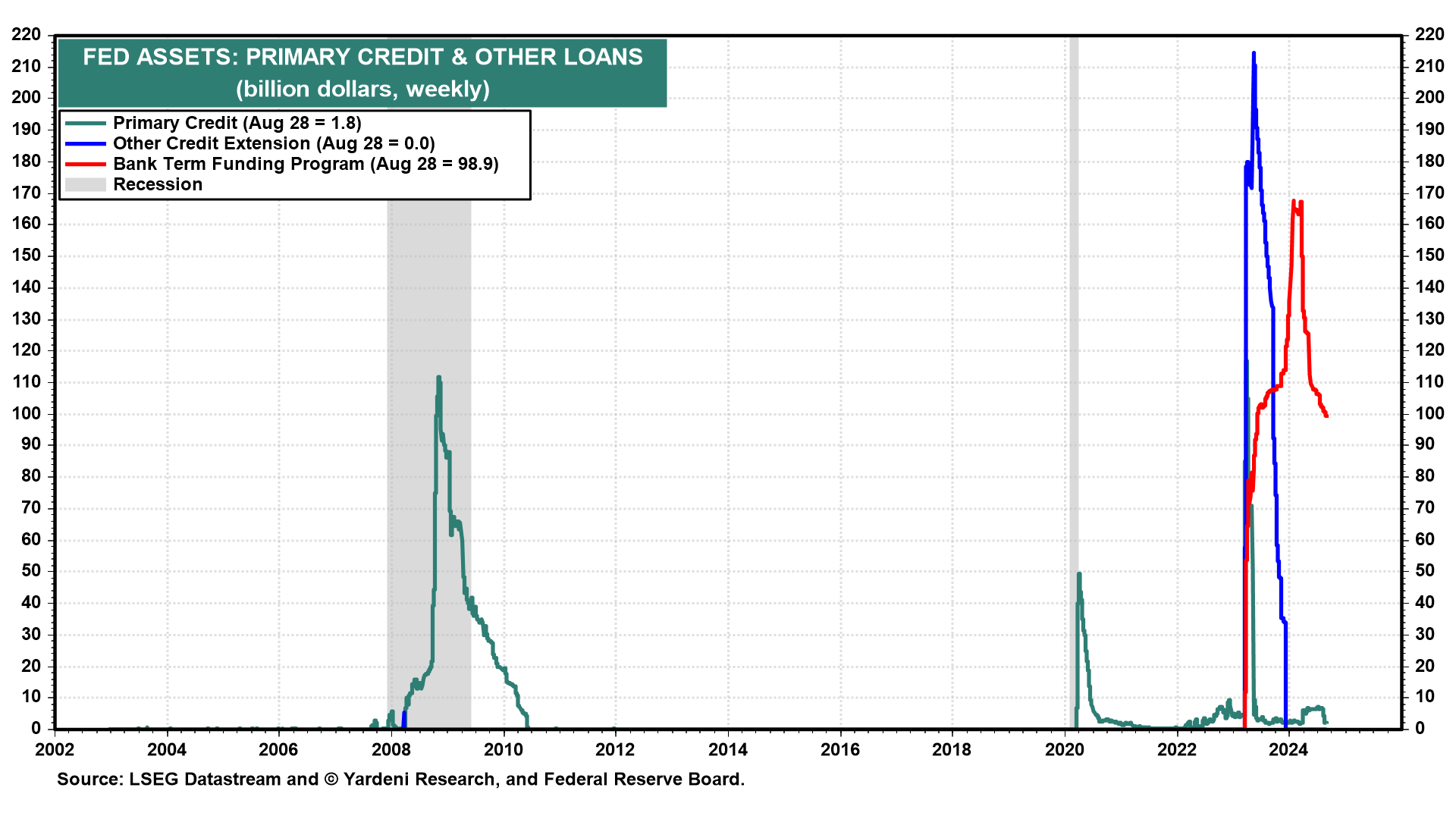

2. Le linee di liquidità della Fed

Come già detto, l’anno scorso si è verificata una mini-crisi bancaria. Ma grazie agli strumenti di liquidità della Fed, non c’è stata nessuna contrazione del credito e nessuna recessione. La Fed ha giocato a “Whac-a-Mole” durante la Grande Crisi Finanziaria (GFC) e di nuovo durante la Grande Crisi Virale (GVC), imparando a stabilizzare rapidamente il sistema creditizio attraverso la creazione di strutture di liquidità di emergenza. La differenza, l’anno scorso, è stata che la Fed non ha abbassato il tasso sui federal funds come aveva fatto durante la GFC e la GVC.

3. Non è necessario tagliare il FFR spesso e rapidamente.

Pertanto, è molto improbabile che la Fed debba abbassare il tasso sui federal funds così rapidamente e di tanto quanto è stato necessario durante i precedenti cicli di allentamento monetario, quando le crisi finanziarie hanno innescato crisi del credito e recessioni.

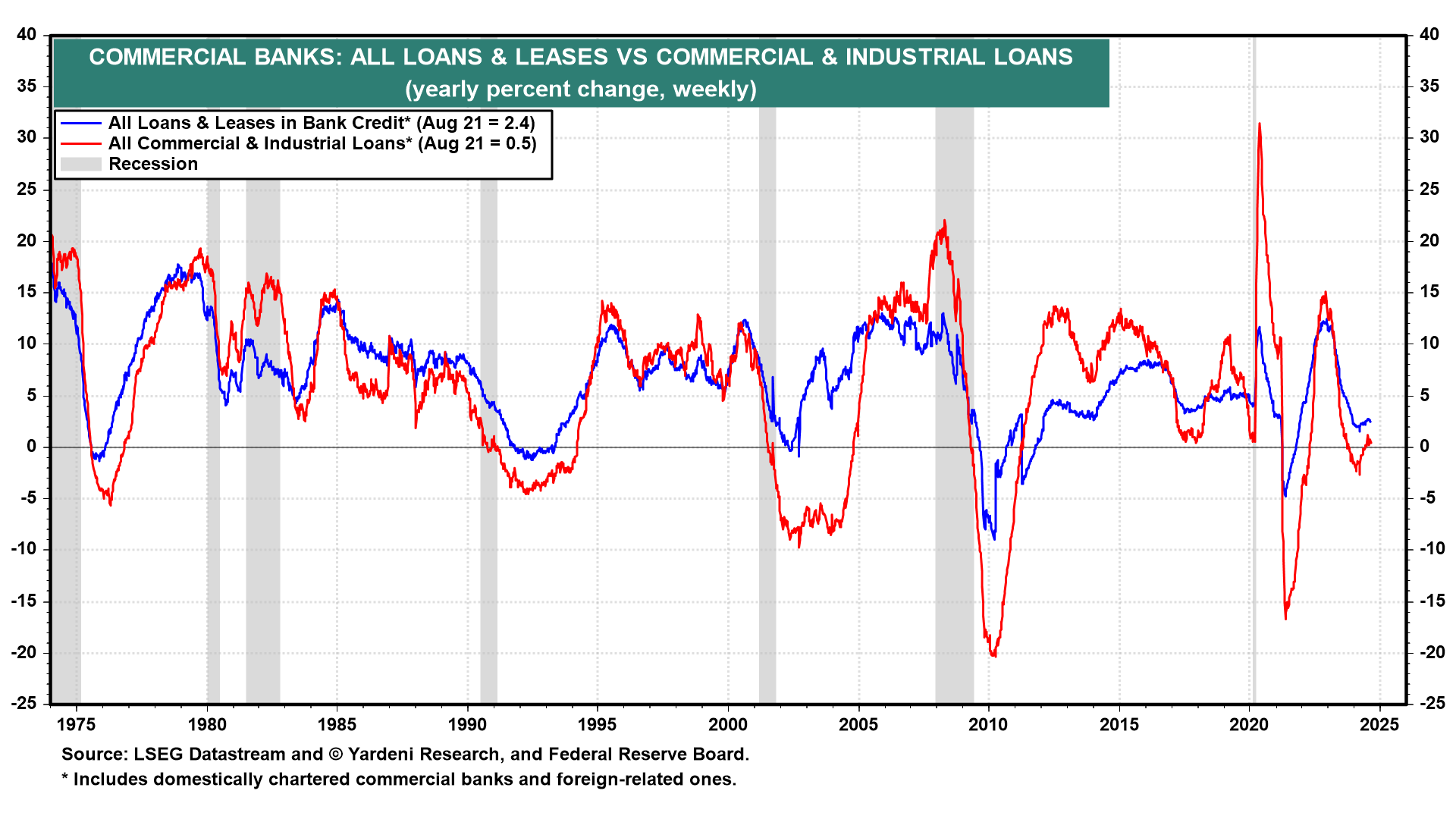

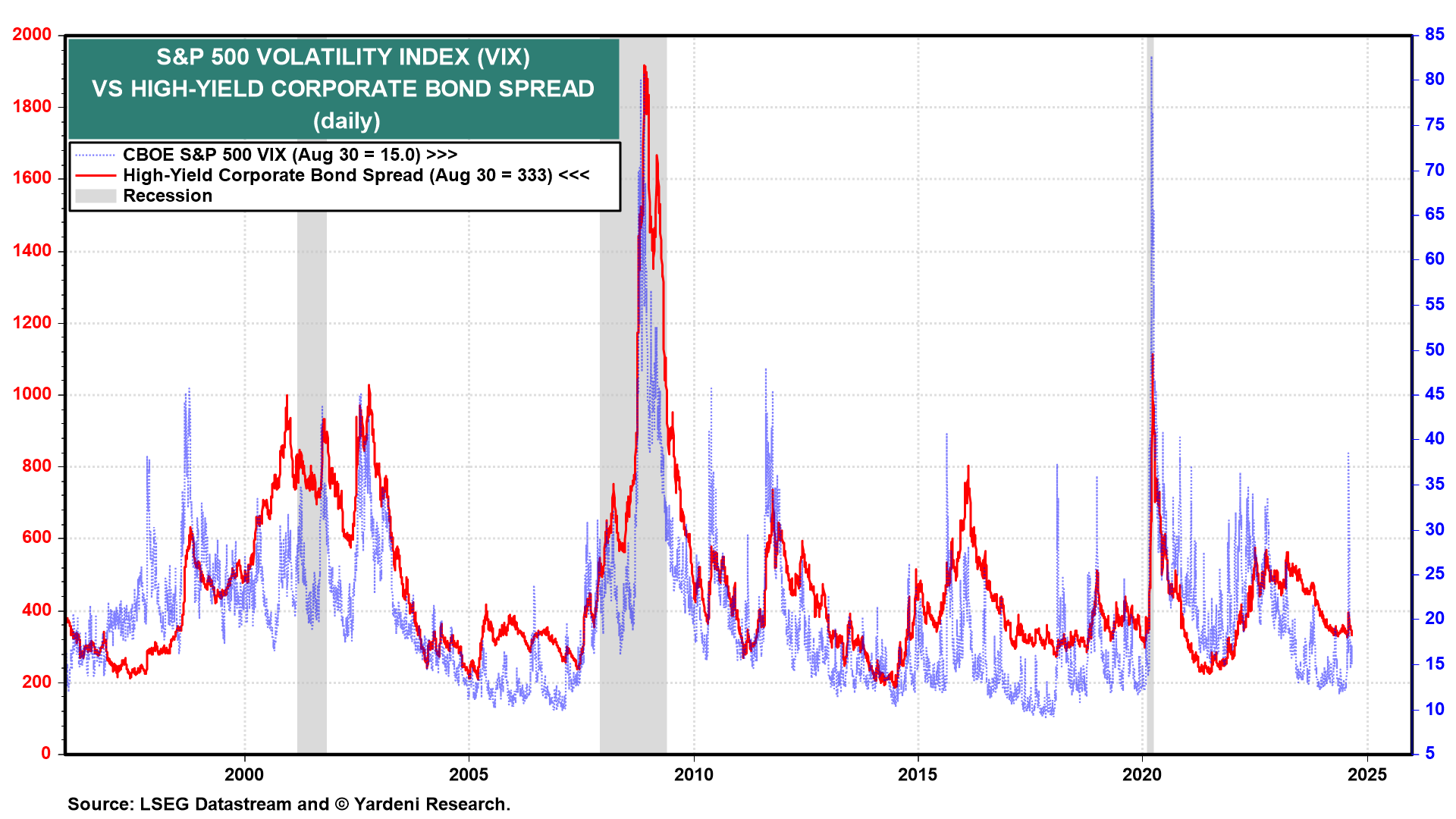

Finora non si è verificata alcuna contrazione del credito, come dimostrano la continua crescita dei prestiti e dei leasing presso le banche commerciali e lo stretto differenziale di rendimento tra le obbligazioni societarie ad alto rendimento e i bond dei Treasury decennali.

4. La recessione di Godot è ancora lontana

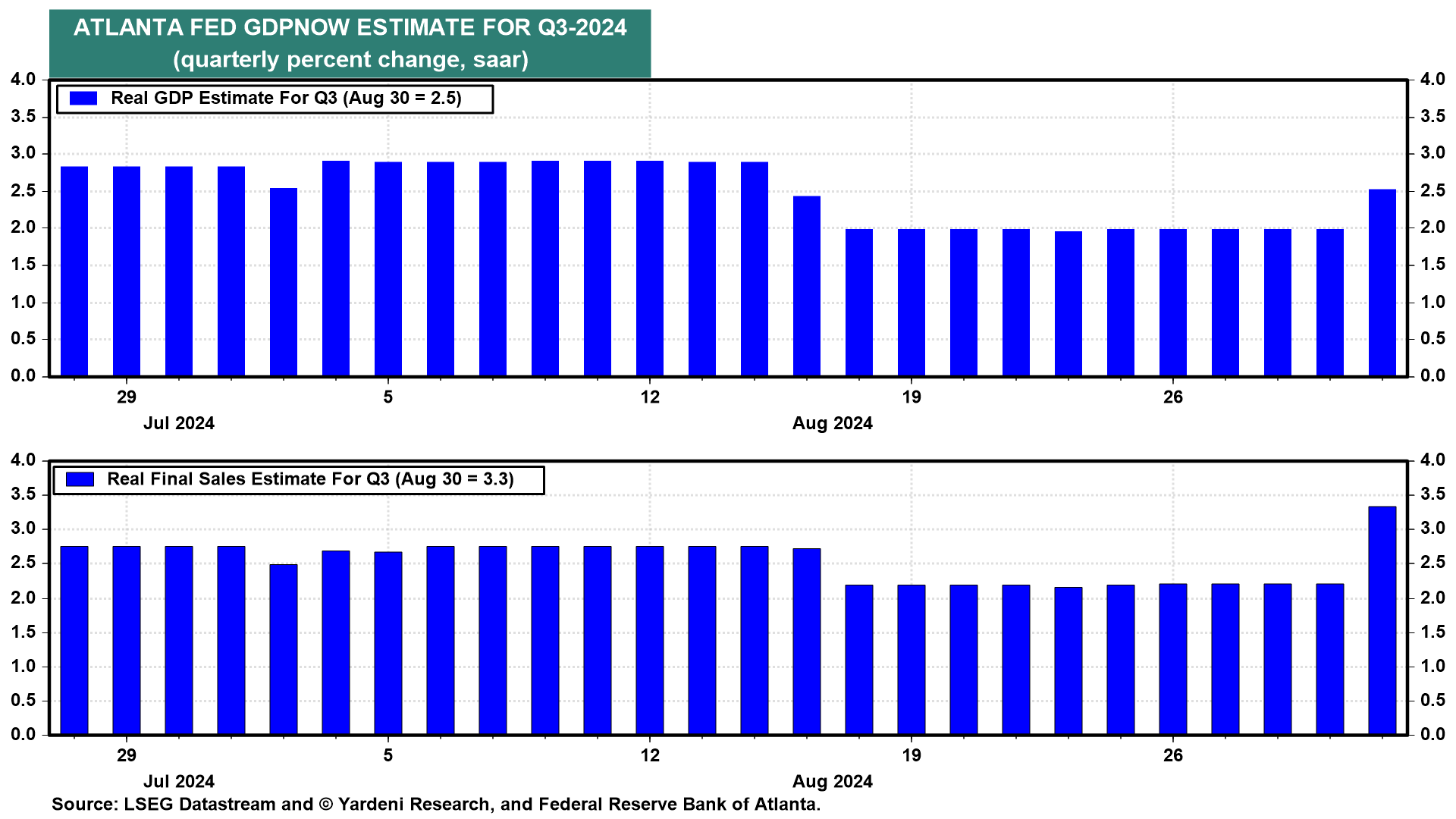

Finora, la recessione più attesa di tutti i tempi non si è ancora manifestata. Il PIL reale è salito a nuovi massimi storici dal terzo trimestre del 2022 fino al secondo trimestre del 2024, rivisto giovedì scorso dal 2,8% (saar) al 3,0%.

Venerdì, in seguito alla pubblicazione del rapporto sulla spesa dei consumatori di luglio, la stima del modello di monitoraggio GDPNow della Fed di Atlanta per la crescita del PIL reale del 3° trimestre del 2024 è stata aumentata dal 2,0% al 2,5%, con le vendite finali reali riviste al rialzo dal 2,2% al 3,3%!

5. Il mito degli scarti lunghi e variabili

E che dire del temuto “ritardo lungo e variabile” tra l’inasprimento della politica monetaria e le flessioni economiche? Può darsi che, dovendo rifinanziare i propri debiti a tassi di interesse più elevati, un numero maggiore di mutuatari sia costretto a ridimensionarsi. Se un numero sufficiente di loro lo fa, ciò potrebbe causare una recessione.

È possibile, supponiamo. Tuttavia, attribuiamo i precedenti ritardi lunghi e variabili al tempo che intercorre tra il rialzo iniziale del tasso dei fondi federali durante i cicli di inasprimento della politica monetaria e l’innesco di una crisi finanziaria.

Una volta che ciò è avvenuto, non ci sono stati ritardi, poiché la crisi finanziaria si è rapidamente trasformata in una contrazione del credito e in una recessione. La situazione attuale non ha precedenti nei precedenti cicli di politica monetaria. Questa volta è davvero diverso, per ora.

6. Conclusione sulle prospettive del FFR

Che dire del debole rapporto sull’occupazione di venerdì? La settimana lavorativa è aumentata, portando le ore lavorate aggregate a un nuovo record. I salari e gli stipendi stanno aumentando più rapidamente dell’inflazione. Il PIL reale sta crescendo.

La Fed è impegnata a scongiurare una recessione e a fermare l’aumento del tasso di disoccupazione ora che l’inflazione è quasi scesa al 2,0%.

Alla luce di quanto sopra, riteniamo che la Fed taglierà il tasso sui federal funds di 25 pb (e non di 50 pb) il 18 settembre. Potrebbe esserci un ulteriore taglio a novembre o dicembre. Per il prossimo anno prevediamo quattro tagli dei tassi.