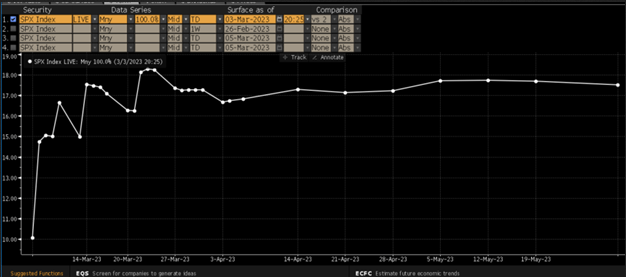

Aspettatevi un’impennata della volatilità… Non mi interessa quello che dicono i titoli dei giornali. La curva di volatilità implicita dell’S&P 500 è spaventosa, con molte torsioni e svolte improvvise. La struttura a termine dell’S&P 500 è in bilico e, francamente, penso che sia troppo bassa, data la quantità di rischio che il mercato corre tra Powell, il report sull’occupazione, l’IPC e il FOMC nelle prossime tre settimane. Sarei scioccato se la volatilità implicita a breve termine non aumentasse significativamente nelle prossime due settimane.

1. Powell questa settimana

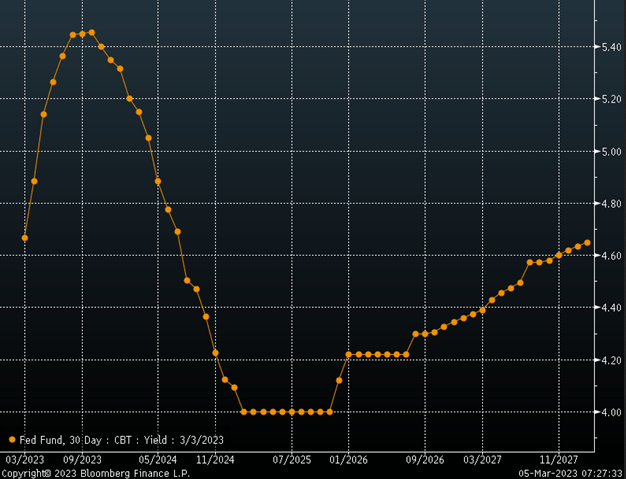

Questa settimana Jay Powell sarà di fronte al Congresso martedì e mercoledì. Questo potrebbe permettere al presidente di anticipare ciò che accadrà nella riunione del FOMC di marzo, ma per la maggior parte sembra improbabile che ci sia più di un aumento dei tassi di 25 punti percentuali. Tuttavia, potrebbe indicare che i tassi potrebbero essere leggermente più alti di quanto si pensava alla riunione del FOMC di dicembre. Sarebbe più significativo se suggerisse che i tassi potrebbero dover superare la tendenza centrale del 5,1-5,4%.

Attualmente il mercato vede i tassi salire al 5,45%, quindi un discorso duro da parte di Powell sul rialzo dei tassi confermerebbe ciò che il mercato già vede. È improbabile che Powell abbia il margine per spingere i tassi ancora più in alto a questo punto, poiché è probabile che rimanga in modalità di dipendenza dai dati. Ma chissà, questa sarà la prima volta che vedremo Powell senza Brainard che gli sta col fiato sul collo. Il fatto che il leader delle colombe non faccia più parte del FOMC potrebbe incoraggiare Powell a essere un po’ più duro, soprattutto alla luce della ripresa economica e delle aspettative di aumento dell’inflazione.

2. Aspettative d’inflazione

Le aspettative di inflazione di pareggio a un anno sono aumentate questa settimana e hanno raggiunto il livello più alto dall’estate, salendo al 3,66%. Questo non è un segnale positivo per la direzione dell’inflazione in generale e suggerisce una potenziale accelerazione dell’IPC nei prossimi mesi.

3. S&P 500

Tuttavia, la scorsa settimana i titoli hanno registrato un’impennata in seguito alle parole del presidente della Fed di Atlanta Bostic, che ha indicato che la Fed potrebbe fare una “pausa” entro la metà o la fine dell’estate. Sembra fantastico, ma suggerisce anche che probabilmente avremo un rialzo di 25 punti base a marzo, maggio, giugno e forse luglio, per poi fare una pausa. Ma ancora una volta, gli algoritmi non dovrebbero essere saggi; si limitano a leggere le parole chiave, il che ha innescato un rally a metà giornata.

Il rally si è protratto fino a venerdì. Sembra complicato immaginare che un rally innescato da qualcosa di apparentemente insignificante abbia delle gambe. Ma dato il divario tra 4050 e 4080, dovrebbe esserci una buona resistenza in quella regione che tiene sotto controllo la situazione. L’S&P 500 potrebbe salire fino a circa 4.080? Sì, sembra possibile. Segnerebbe anche il livello di ritracciamento del 50% dal picco del 2 febbraio. Tuttavia, i dati economici in arrivo questa settimana determineranno in larga misura la direzione che i mercati prenderanno da qui in poi.

Il report sull’occupazione sarà pubblicato venerdì e si prevede la creazione di 215.000 nuovi posti di lavoro, mentre il tasso di disoccupazione dovrebbe rimanere al 3,4% e la retribuzione oraria media aumentare del 4,7% su base annua. I tassi sono aumentati prima di questi dati, quindi è probabile che ci vorrà qualcosa di forte per mantenere lo slancio verso l’alto sulla parte più lunga della curva.

4. Decennali

Per ora, i decennali hanno toccato la resistenza intorno al 4,1%. Una spinta sopra il 4,1% potrebbe creare un retest dei massimi e un percorso per un nuovo massimo.

5. JPMorgan

Sembra che JPMorgan (NYSE:JPM) si trovi in un modello di distribuzione e in una fase correttiva dei ribassi dello scorso anno. Il titolo ha quasi completato un ritracciamento del 61,8% dai minimi, il che potrebbe spiegare il motivo dello stallo, dato che il momentum tende al ribasso. Le azioni del settore bancario ci dicono da tempo che l’economia non si sta dirigendo verso una recessione. Tuttavia, con una curva dei rendimenti profondamente invertita e tassi in aumento, dobbiamo chiederci quale sarà l’impatto sulla crescita dei prestiti e sul reddito netto da interessi. Sebbene le banche possano indubbiamente guadagnare di più con tassi più elevati, una curva dei rendimenti invertita potrebbe essere dannosa. Si tratta di un buon indicatore dello stato di salute dell’economia e del mercato in generale. Pertanto, un ulteriore peggioramento della performance del titolo sarebbe indicativo. Allo stesso modo, una spinta al di sopra dei 146 dollari potrebbe rivelarsi uno sviluppo positivo per l’economia.

6. Procter & Gamble

Procter & Gamble (NYSE:PG) sembra l’azienda con il margine lordo per eccellenza e il titolo si aggira intorno alla resistenza a 141 dollari. In un contesto di prezzi in aumento, un’azienda che riesce a trasferire l’aumento dei costi può espandere i margini e viceversa. Se P&G dovesse salire, potrebbe indicare che i margini stanno iniziando a migliorare. In questo momento ci sta dicendo che i margini non sono stati sani. Il momentum è ribassista e la media mobile a 200 giorni offrirà probabilmente una forte resistenza. Un rally oltre i 142 dollari è positivo per i margini dello S&P 500, mentre un calo a 123 dollari è negativo.

Buon trading!