- Amazon registra una considerevole debolezza delle vendite e-commerce

- Cloud e inserzioni potrebbero arrivare in soccorso, la crescita in queste divisioni resta forte

- Tra le difficoltà economiche, il titolo AMZN è crollato di oltre il 30% quest’anno, con una performance inferiore alle controparti tech large-cap

Non sarebbe tanto una sorpresa se Amazon.com (NASDAQ:AMZN) mostrasse segni di debolezza nella trimestrale che verrà pubblicata dopo la chiusura dei mercati odierni.

L’inflazione ai massimi di 40 anni e le condizioni monetarie tese hanno spinto consumatori ed inserzionisti a tagliare le spese, con un danno per i margini della società di Jeff Bezos. .

Inoltre, dalla fine della pandemia, il colosso dell’e-commerce ha affrontato una considerevole debolezza delle vendite core, con i consumatori che hanno smesso di comprare prodotti di elettronica e arredamento preferendo spendere per mangiare fuori, viaggiare e andare ai concerti.

Tra tutti questi problemi, la divisione nordamericana di Amazon ha riportato la terza perdita operativa consecutiva a luglio.

In effetti, i distributori negli Stati Uniti stanno tagliando i prezzi per liberarsi di un ammasso di scorte di prodotti non più richiesti. La decisione di Amazon di tenere un secondo Prime Day quest’anno segnala che il distributore potrebbe avere problemi simili.

Con il rallentamento delle vendite da e-commerce, gli investitori di Amazon sono preoccupati per l’escalation dei costi, dopo l’enorme espansione dell’era della pandemia che ha lasciato la compagnia in difficoltà a giustificare i suoi enormi magazzini e il rigonfio libro paga. Le spese di evasione ordini sono balzate del 14% a 20,3 miliardi di dollari, praticamente le stesse del trimestre precedente.

Tra tutte queste difficoltà, il titolo AMZN è crollato di oltre il 30% quest’anno, con una performance inferiore agli altri colossi tech large-cap, compresi Apple Inc (NASDAQ:AAPL) e Microsoft Corporation (NASDAQ:MSFT).

Il lato positivo

Sebbene queste pressioni continueranno a pesare sulla compagnia quest’anno e probabilmente anche il prossimo, non c’è motivo per cui gli investitori debbano abbandonare il titolo AMZN. Un periodo debole è solitamente il momento migliore per compagnie innovative come Amazon per rafforzare ulteriormente la loro partecipazione di mercato.

La partecipazione di Amazon nelle vendite e-commerce USA è salita al 40% nel 2021, rendendolo il distributore statunitense con la crescita più rapida in questo segmento. Non credo che questa espansione rallenterà, soprattutto quando le vendite da e-commerce USA rappresentano solo il 13,2% del totale delle vendite da distribuzione, con molto spazio di crescita per il commercio digitale.

Gli investitori dovrebbero inoltre ricordare che gli affari di Amazon non si limitano solo all’e-commerce. Le divisioni cloud-computing e inserzioni stanno ancora mostrando un’espansione incredibile.

Il fatturato di Amazon Web Services è cresciuto del 33% nel secondo trimestre, mentre la divisione inserzionistica ha registrato una crescita del 18% nello stesso periodo. Secondo Synergy Research Group, la società possiede ora il 34% del mercato da 55 miliardi di dollari per i servizi di infrastrutture cloud.

Considerato il sano bilancio, gli alti flussi di cassa disponibili e il business model altamente diversificato, non è difficile vedere che Amazon resta in una posizione solida per sopportare l’attuale contesto economico ostile.

In una nota ai clienti, JPMorgan ha ribadito Amazon come overweight, affermando che il gigante è “ben posizionato per la crescita a lungo termine” in vista degli utili.

“Di recente abbiamo tagliato le stime, dati i problemi FX e il rallentamento delle spese discrezionali. Tuttavia, restiamo fiduciosi che AMZN possa riaccelerare la crescita dei ricavi ed espandere i margini OI nel 2023, grazie al miglioramento dell’attività di distribuzione e ad una crescita AWS ancora solida”.

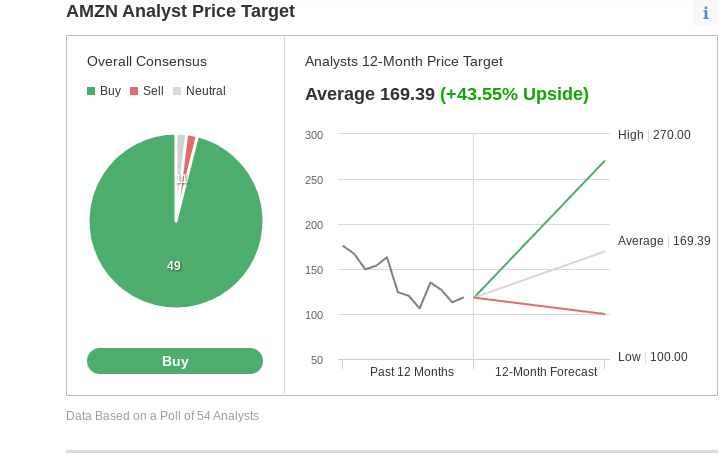

La posizione dominante di Amazon in molte delle aree in cui opera è il motivo principale per cui la maggior parte degli analisti di Wall Street considera il titolo un buy. In un sondaggio di Investing.com su 54 analisti, 49 danno un rating buy, con un price target su 12 mesi che implica un rialzo del 44%.

Fonte: Investing.com

Ovviamente, possedere il titolo Amazon è ancora costoso, anche se è diventato più economico quest’anno. Al momento, AMZN è scambiato a 50 volte gli utili previsti nei prossimi 12 mesi. Il Nasdaq 100, in confronto, ha un multiplo medio di circa la metà.

Tuttavia, scommettere sulla compagnia è stato enormemente redditizio per gli investitori a lungo termine, con il titolo schizzato di circa il 900% nell’ultimo decennio.

Morale della favola

Il titolo Amazon potrebbe mostrare ulteriore debolezza dopo il report sugli utili. Un eventuale tonfo non dovrebbe spingere ad essere pessimisti sul futuro della compagnia, dato il suo predominio nell’e-commerce e l’esplosiva crescita delle divisioni cloud ed inserzioni.

Nota: Al momento della scrittura, l’autore è long su AMZN, AAPL e MSFT. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.