Nelle ultime settimane siamo stati tentati di considerare l’andamento del mercato azionario dopo le elezioni di metà mandato degli Stati Uniti come un fattore di rialzo legato a un fattore speciale che prevale dopo il voto. Si tratta probabilmente di un’estrazione narrativa piuttosto che di una solida analisi quantitativa.

Il mercato azionario, effettivamente, mostra una tendenza al rialzo nei 12 mesi successivi alle elezioni di metà mandato. Il problema è che, se guardiamo ai dati storici, ci sono solo una manciata di elezioni di metà mandato contro migliaia di finestre di rendimento a 12 mesi, che sono in effetti orientate al rialzo. Non è ovvio capire perché le prime siano un sottoinsieme speciale rispetto alle seconde, a causa delle elezioni di metà mandato, ma tutto questo funziona molto per i titoli dei giornali.

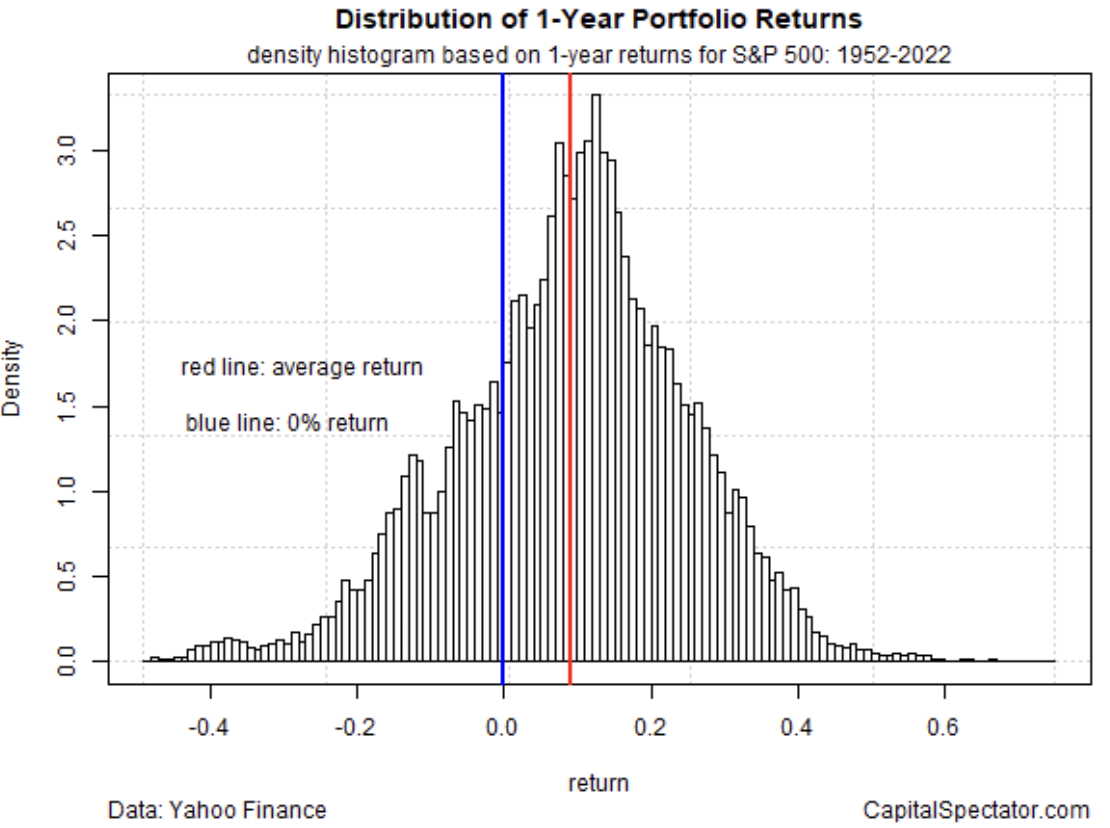

Consideriamo l’andamento di tutti i rendimenti a un anno dell’S&P 500 dal 1952. È chiaro che c’è una forte distorsione positiva. La performance media degli oltre 18.000 rendimenti annuali è del +9,1%. Circa il 74% dei risultati annuali è positivo, il che significa che scegliendo a caso una manciata di punti dati è probabile che si registrino guadagni. Le date delle elezioni di metà mandato sono qualcosa di speciale come date di inizio per l’analisi dei rendimenti annuali? Forse, ma ci vorrà qualcosa di più di un semplice profilo dei rendimenti storici per dimostrarlo.

Ma non siamo troppo critici sulle storie delle ultime settimane che suggerivano l’esistenza di una forza unica che tende a sollevare i mercati dopo le elezioni di metà mandato. In un anno difficile per i mercati, è comprensibile che gli investitori abbiano bisogno di un racconto rialzista tempestivo. Ma se l’orizzonte temporale è quello dei prossimi 12 mesi, ce n’è sempre uno in attesa.

La tendenza generale al rialzo del mercato azionario può essere attribuita a molti fattori, ma non è ovvio che le elezioni di metà mandato siano un fattore critico, tanto meno l’unico. Per sostenere il contrario è necessario un grado di analisi qualitativa e/o quantitativa multifattoriale che manca nei profili tracciati ultimamente.

Il punto è che è fin troppo facile presumere che il mercato azionario salga o scenda a causa di un solo fattore, in questo caso le elezioni di metà mandato. Trovare un sostegno profondo nei dati è decisamente un’altra cosa.