- Report previsto domani, mercoledì 21 luglio, prima dell’apertura dei mercati

- Previsioni sulle entrate: 9,3 miliardi di dollari

- Utili per azione: 0,56 dollari

Quando Coca-Cola (NYSE:KO) pubblicherà gli ultimi utili trimestrali domani prima dell’apertura, le aspettative sono che le sue vendite siano già tornate ai livelli pre-pandemia, grazie alla riapertura delle economie delle nazioni più vaccinate al mondo.

Grafico settimanale Coca-Cola.

Le stime degli analisti indicano utili per azione di 0,56 dollari per il periodo terminato il 30 giugno, in salita dagli 0,42 dollari di un anno fa. Le vendite dovrebbero schizzare a 9,3 miliardi di dollari, su del 29% rispetto allo stesso periodo dell’anno scorso, quando il mondo combatteva la prima ondata di COVID-19, costringendo cinema e ristoranti a restare chiusi.

Ad aprile, Coke ha confermato la sua stima di una crescita percentuale delle vendite organiche nel range alto delle cifre singole nel 2021 ed un’espansione degli utili per azione comparabili nel range da cifre singole alte a cifre doppie basse. Queste stime, tuttavia, potrebbero rivelarsi ottimistiche per il colosso dei beni di consumo, sulla scia dell’impennata dei casi di coronavirus in alcune parti del mondo, compresi paesi ad alto tasso di vaccinazione come il Regno Unito.

Questo aumento dei contagi ha spinto molti investitori ad abbassare le proprie aspettative sulla crescita economica nei prossimi mesi. Coke, da parte sua, ha già messo in guardia gli investitori, definendo la ripresa delle vendite “asincrona”. I volumi di casse unitarie, ad esempio, sono crollati del 6% in Nord America nel primo trimestre, ma sono balzati del 9% nell’Asia Pacifica. Globalmente, sono rimasti invariati.

Rischi di inflazione

Un altro rischio che le compagnie di prodotti di consumo confezionati devono affrontare è l’impennata dei prezzi dei materiali che utilizzano. Per Coke, è il costo più alto di plastica e alluminio. Il direttore finanziario John Murphy ha riferito a Bloomberg ad aprile che la società è “ben protetta” per sopportare molta della pressione sui costi sul breve termine, ma che il prossimo anno potrebbe essere difficile.

Nonostante queste sfide, alcuni analisti credono che Coca-Cola si trovi in una buona posizione per battere le stime quest’anno, in quanto si sottovaluta la ripresa dalla pandemia.

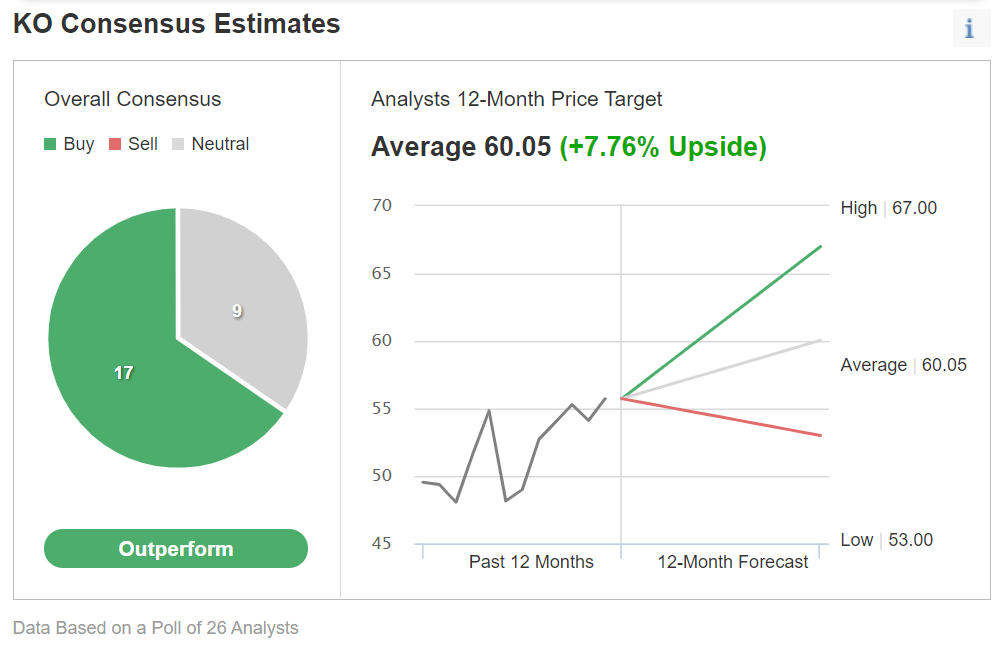

Stime su KO

Grafico gentilmente fornito da Investing.com

Tra i 26 analisti intervistati da Investing.com, la maggior parte ha assegnato al titolo un rating “outperform”. Inoltre, in una recente nota, Morgan Stanley ha ribadito il rating “overweight” sul titolo ed ha alzato il prezzo obiettivo da 60 a 64 dollari ad azione.

“Sul breve termine, vediamo all’orizzonte una ripresa post-COVID superiore alle attese per risultati ed EPS; sul lungo termine, un ritorno ad una crescita delle vendite pre-COVID smisurata rispetto ai rivali, una migliore esecuzione grazie alla riorganizzazione e margini più alti con produttività e minori spese di marketing”.

Al fine di mitigare l’impatto del tonfo delle vendite, Coke a dicembre aveva annunciato il taglio di 2.200 posti di lavoro. Ha anche concentrato l’attenzione sui marchi core, lasciando quelli minori, come Tab, una bibita dietetica popolare negli anni Settanta, e l’acqua di cocco Zico.

Il titolo di KO, dopo una ripresa dal tonfo della pandemia, è invariato quest’anno. Ieri ha chiuso a 55,73 dollari ad azione.

Morale della favola

Coke rimane un solido titolo da dividendo per gli investitori a lungo termine, con un rendimento del 3% ed un payout trimestrale di 0,42 dollari. La compagnia alza il dividendo da 58 anni di fila.

Crediamo che Coke sia una buona scommessa difensiva, soprattutto quando i rischi per i titoli growth sono aumentati alla luce del riaccendersi della pandemia che sta spingendo gli investitori a cercare protezione nei titoli di consumo rifugio.