- Pubblicazione risultati Q4 2021 oggi, giovedì 3 febbraio, dopo la chiusura dei mercati

- Previsioni sulle entrate: 137,75 miliardi di dollari

- Previsioni utili per azione: 3,71 dollari

Non c’è stato grande entusiasmo per il titolo Amazon.com (NASDAQ:AMZN) stock nelle ultime 52 settimane. In questo arco di tempo le azioni del colosso dell’e-commerce sono rimaste indietro rispetto a quelle delle altre mega cap tech e del NASDAQ 100, con il titolo in calo dell’11,3% su base annua. Le azioni hanno chiuso mercoledì a 3.012,25 dollari.

Gli investitori temono che l’escalation della spesa stia pesando sugli utili. Amazon ha dichiarato agli investitori ad ottobre che potrebbe registrare oltre 140 miliardi di vendite nell’ultimo trimestre senza però registrare alcun profitto.

Questi fattori potrebbero ripresentarsi quando l’azienda con sede a Seattle rilascerà i dati del quarto trimestre.

Il nuovo direttore esecutivo Andy Jassy dovrà affrontare una sfida importante: continuare ad accontentare i milioni di client Amazon Prime, nonostante le difficoltà di approvvigionamento, la manca di manodopera e l’aumento dei costi di trasporto in tutto il mondo.

Ma mentre il contesto attuale non sembra troppo favorevole per il business e-commerce di Amazon, gli investitori non dovrebbero ignorare lo slancio delle altre divisioni aziendali, tra cui Amazon Web Services (AWS), la divisione cloud dell’azienda.

Hanno registrato un forte aumento le vendite della divisione cloud, che offre agli utenti capacità e strumenti e genera una porzione significativa del profitto operativo. I dati indicano una crescita del 39% nel Q3 rispetto allo stesso periodo dello scorso anno.

Il settore delle inserzioni pubblicitarie digitali di Amazon, che compete con (NASDAQ:GOOGL) Google e Meta Platforms (NASDAQ:FB), è cresciuto del 50% nel Q3.

Analisti ancora rialzisti

È per questo motivo che la maggior parte degli analisti di Wall Street resta rialzista sulle previsioni a lungo termine e sulla posizione di punta nel settore dell’e-commerce. Morgan Stanley il mese scorso ha rilasciato una nota ottimista su Amazon, prevedendo un aumento del 30% per il titolo.

Bank of America, intanto ha nominato Amazon come scelta migliore del 2022, aggiungendo che Amazon dovrebbe registrare una crescita "significativa" dei margini di profitto dal 2023 al 2025, grazie al cloud, alle inserzioni e ai marketplace di terzi.

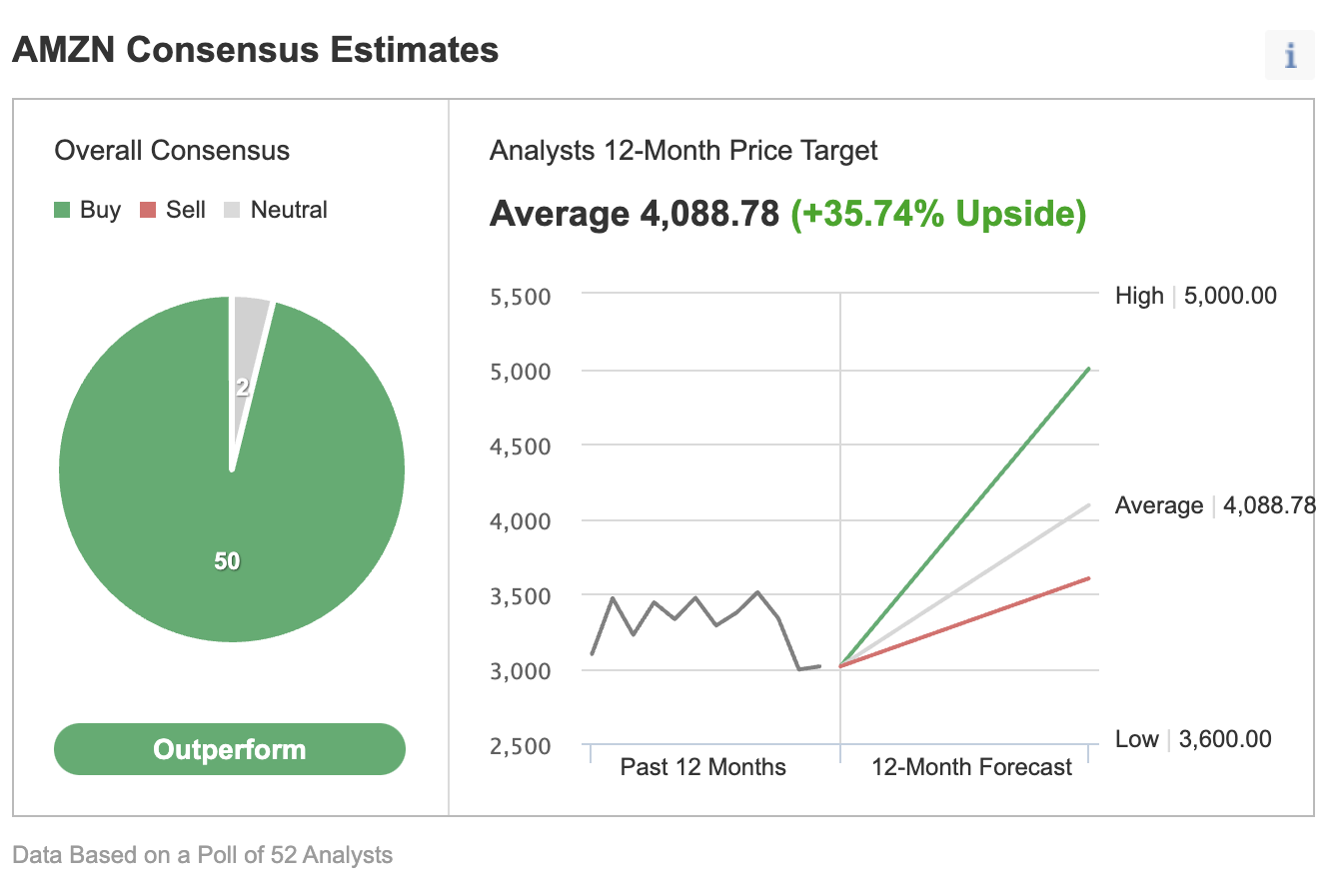

La fiducia degli analisti sul titolo Amazon è così forte che solo 2 sui 52 partecipanti al sondaggio di Investing.com hanno dato un rating "neutral", mentre il resto ha considerato Amazon un titolo "outperform" con un price target a 12 mesi che implica un rialzo del 35,7%.

Source: Investing.com

Morale della favola

L’escalation dei costi e le difficoltà di approvvigionamento potrebbero continuare a fare pressione sui margini di Amazon per un paio di trimestri. Ma questa settimana offre delle opportunità di acquisto per gli investitori in attesa, vista la rapida crescita delle entrate dal cloud e dal settore pubblicitario, insieme alla posizione dominante nel settore dell’e-commerce.