Le azioni americane restano stabilmente in testa nelle principali classi di asset sull’anno in corso, in base ad una serie di ETF di riferimento fino alla chiusura di venerdì (21 luglio). I mercati in generale stanno registrando solidi guadagni nel 2023, ma vari fattori di rischio rappresenteranno uno stress test per la corsa bullish nel secondo semestre.

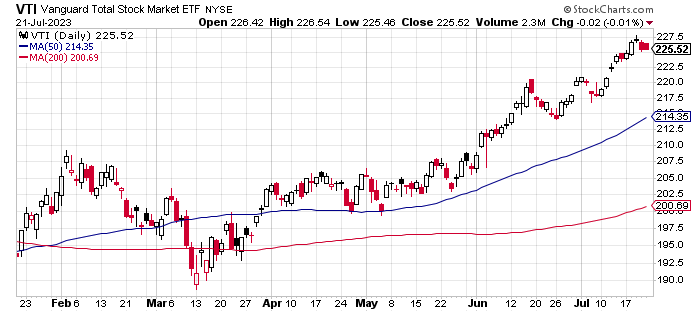

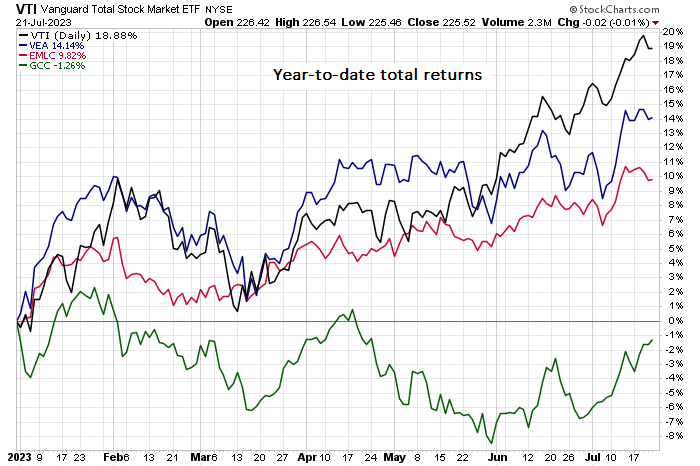

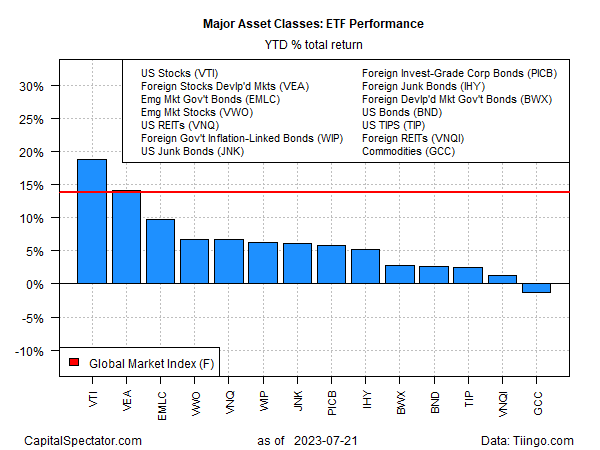

Sull’anno in corso, tuttavia, il trend sembra sicuramente roseo. Tutte le principali fette dei mercati globali (eccetto le materie prime) stanno registrando ritorni positivi. L’azionario USA continua ad essere in testa secondo il Vanguard Total Stock Market Index Fund ETF, salito di quasi il 19% nel 2023.

Al secondo posto: i titoli dei mercati sviluppati non-USA (VEA). E, a sorpresa al terzo posto, i bond governativi emessi sui mercati emergenti. Il VanEck J.P. Morgan EM Local Currency Bond ETF (NYSE:EMLC) è salito di quasi il 10% quest’anno, in parte per via di un dollaro USA stabile/più debole, che si traduce in prezzi più alti per gli asset esteri quando si convertono le varie valute in dollari.

Un indicatore delle materie prime (GCC) resta l’unica eccezione al ribasso, con una modesta perdita sull’anno in corso dell’1,3%.

Il Global Market Index (GMI.F) sta registrando un solido rialzo sull’anno in corso del 13,8%. Questo riferimento comprende tutte le maggiori classi di asset (eccetto liquidità) ponderate sul valore di mercato tramite ETF, e rappresenta una misura competitiva per le strategie di portafoglio su classi di asset multiple.

I rally dipingono un profilo positivo dal punto di vista dello slancio, ma incombono varie macro-minacce che potrebbero creare nuovi venti contrari per i tori. Innanzitutto, un altro aumento dei tassi di interesse previsto nell’annuncio di politica monetaria della Federal Reserve domani (26 luglio). Anche se l’inflazione continua a mostrare segni di allentamento, alcuni economisti avvertono che la fine dell’inasprimento non è ancora vicina. Ma non è chiaro se i mercati abbiano messo in conto la possibilità che i tassi di interesse possano continuare a salire dopo il previsto rialzo di domani.

“Anche se le cose sembrano stare andando nella direzione giusta con l’inflazione, siamo solo all’inizio di un lungo processo”, afferma Karen Dynan, economista della Harvard University.

I mercati scalano un muro di preoccupazioni

I mercati stanno a quanto pare mettendo in conto alte probabilità di un cosiddetto atterraggio morbido. Sebbene ci sia supporto a favore di questa tesi, non è dominante. Il dato di questo giovedì (27 luglio) della prima stima del governo sul PIL USA del secondo trimestre potrebbe essere un dato chiave per spostare l’ago della bilancia da una parte o dall’altra. Le previsioni vedono un allentamento ad un aumento dell’1,5%, in calo dal 2,0% del Q1 (tasso annuo destagionalizzato), secondo Econoday.com.

La deludente ripresa cinese quest’anno dopo la riapertura dai lockdown per il Covid rappresenta un vento contrario per l’economia USA e globale. “La crescita lenta in Cina può avere degli effetti negativi per gli Stati Uniti”, avverte il Segretario al Tesoro Janet Yellen.

E c’è anche il peso della guerra russa in Ucraina, che continua a farsi sentire in tutto il mondo. I mercati in generale hanno imparato a convivere col caos e i contraccolpi, ma il potenziale di sorprese negative permane, in quanto entrambe le parti sono sempre più incentivate ad una svolta in questa attuale guerra di logoramento.

Ad oggi, i mercati stanno scalando il muro delle preoccupazioni e sembrano guardare oltre i vari rischi che si presentano. Ci sono motivi per presumere che il secondo semestre porterà più o meno le stesse cose e che i prezzi saranno da stabili a in leggero rialzo. Ma, con molti mercati ora ben al di sopra dei minimi del 2022, il margine per le sorprese negative si è ridotto nettamente. Potrebbero esserci possibilità più alte che vedremo i mercati consolidare i recenti guadagni nei prossimi mesi.

La domanda è se la resilienza dell’attività economica globale e statunitense non sia più debole e meno robusta di quanto sembri. I prossimi dati di luglio saranno uno stress test. Allo stesso tempo, sembra plausibile che i mercati saranno più inclini a restare cauti prima di decidere che è arrivato il momento di estendere la recente corsa bullish. I dati economici, in breve, giocheranno un ruolo più decisivo nel sentiment del mercato da qui in poi.