Il mercato toro ha festeggiato il suo secondo compleanno spegnendo venerdì le candeline sui nuovi massimi storici. Tre anni fa, l'aria era decisamente diversa. L'ottobre del 2022 segnava un momento critico: l'inflazione era oltre l'8%, la Federal Reserve stava alzando i tassi d'interesse a ritmi mai visti da decenni, e l'S&P 500 aveva perso il 25% rispetto ai suoi massimi.

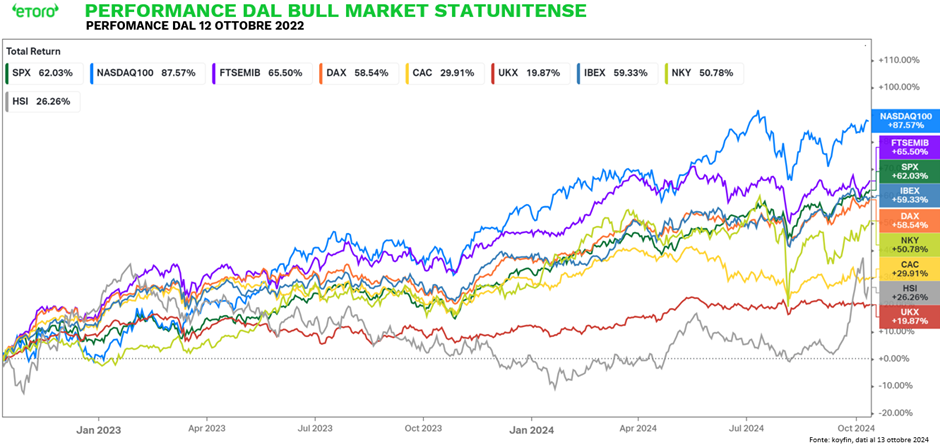

Tuttavia, come spesso accade, il pessimismo diffuso è stato il terreno fertile per la nascita di un nuovo ciclo di crescita. Alla fine, il mercato toro si erge sulle spalle di quello orso. Da quel momento, le azioni hanno registrato una crescita del 62%. Tra i principali protagonisti spicca il Nasdaq 100, con una performance stellare dell'87% grazie alla sua esposizione ai titoli tecnologici. Anche il FTSE MIB ha mostrato grande forza, sostenuto dai suoi Magnifici 7 – le principali banche italiane – guadagnando il 65% e superando mercati come Madrid, Francoforte, Tokyo, Amsterdam, Parigi, Hong Kong e Londra, quest’ultima in fondo alla classifica.

Oggi celebriamo questo anniversario con uno sguardo rivolto al futuro: quali prospettive ci attendono? Secondo i dati di JPMorgan, la durata media di un mercato rialzista è di circa 46 mesi, suggerendo che potremmo essere a metà percorso. Se la storia si ripete, restano 22 mesi di crescita potenziale, ma diversi segnali fanno pensare che questo ciclo potrebbe andare ancora meglio del previsto.

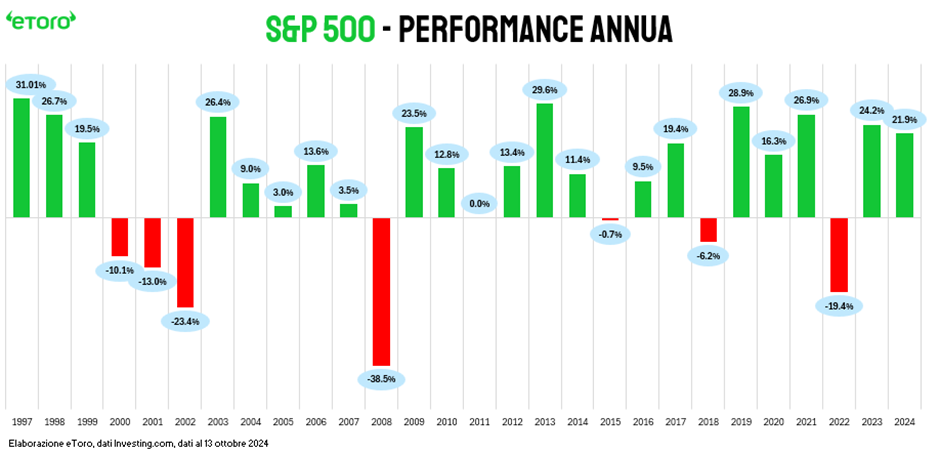

Nel 2024, il mercato ha continuato a sorprendere: quasi un giorno di scambi su cinque ha registrato un nuovo massimo storico. Questo è ancora più notevole se si considera che negli ultimi 12 mesi non sono mancate correzioni e volatilità. Tuttavia, i mercati hanno mantenuto la rotta, dimostrando capacità di adattamento anche di fronte alla normalizzazione dei tassi. Dal 1998, non si vedevano due anni consecutivi con guadagni superiori al 20%, e l’S&P 500 sembra ben posizionato per replicare questo traguardo, salvo imprevisti.

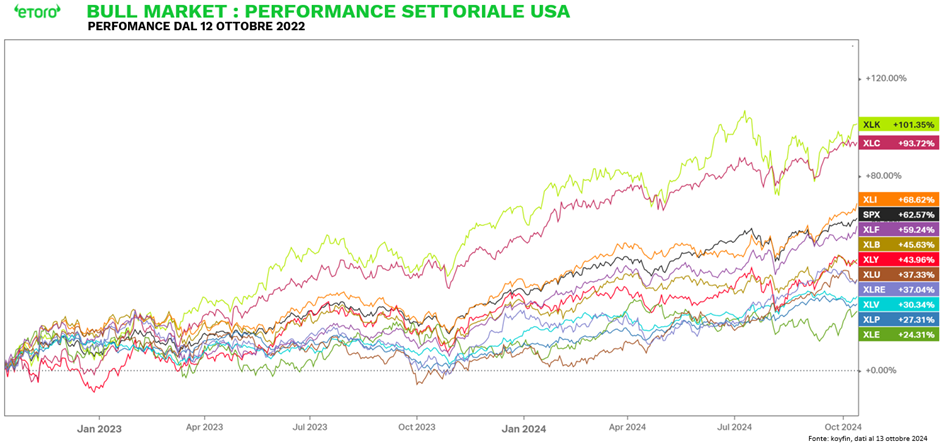

La tecnologia ha guidato il rally, con settori come l'XLK (tecnologia allargata) in crescita del 101% e i servizi di comunicazione del 94%. Anche il settore industriale ha sovraperformato l'indice generale S&P 500, mentre comparti come energia, consumi discrezionali e sanità hanno registrato guadagni più contenuti, oscillando tra il 24% e il 30%.

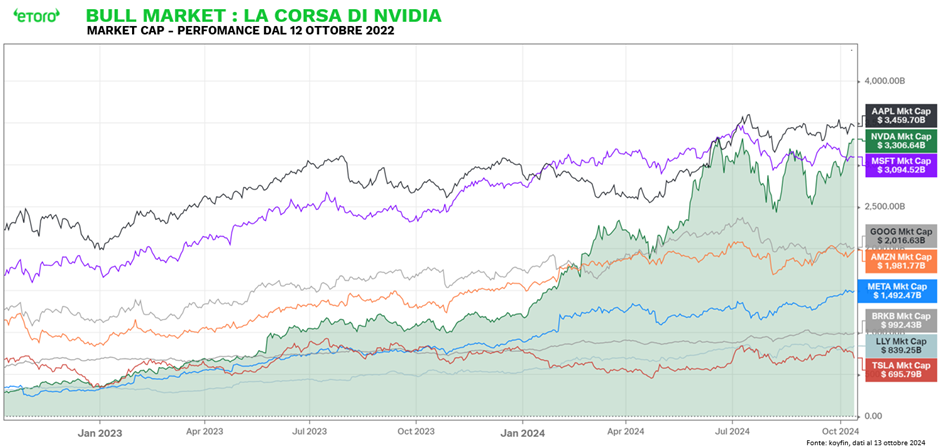

Il vero motore del mercato, però, è stata l'esplosione dell’intelligenza artificiale. Il fenomeno ChatGPT e il ruolo centrale dell'AI hanno portato aziende come Nvidia a essere sulla bocca di tutti. La capitalizzazione di Nvidia è passata da 288,38 miliardi di dollari a 3.306,64 miliardi, rendendola persino, per un breve periodo, la prima azienda al mondo per valore.

Oltre al boom tecnologico, un altro pilastro di questo rally è stata la discesa dell'inflazione. A metà 2022, i prezzi al consumo avevano toccato il 9,1%, il livello più alto degli ultimi 40 anni. Oggi, l’indice headline è sceso al 2,4%, mentre l’inflazione core è al 3,3%. Questo miglioramento ha dato alla Fed la possibilità di invertire la rotta, avviando il mese scorso un taglio dei tassi di 0,5%. Si prevede che seguiranno ulteriori riduzioni di 0,25% a ogni riunione, con l'obiettivo di stabilizzare i tassi tra il 3% e il 3,5%.

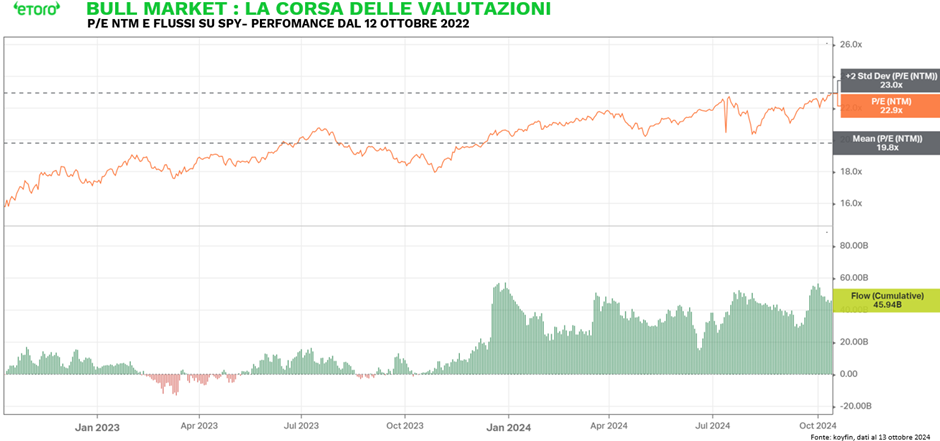

Il rally del mercato azionario è stato alimentato non solo dall'espansione delle valutazioni, ma anche dalla crescita degli utili. Le aziende dell'S&P 500 hanno visto i loro utili aumentare del 15%, mentre il rapporto prezzo/utili (P/E) è salito del 45%, passando da 15,8 a 22,9. Tuttavia, le valutazioni sono ora a due deviazioni standard sopra la media di questo bull market, avvicinandosi ai livelli della bolla Dot-Com del 1999, quando il P/E raggiunse quota 25,5. Anche i flussi di capitale stanno supportando il rally: l'ETF SPY ha registrato ingressi per 45,94 miliardi di dollari.

Per mantenere vivo il rally, sarà quindi necessario che la crescita degli utili continui a sostenere il mercato, dato che le valutazioni hanno ormai poco margine per espandersi ulteriormente. La stagione degli utili del terzo trimestre è partita bene, con alcune grandi banche che hanno riportato risultati superiori alle aspettative.

L’attuale mercato toro sembra avere ancora gambe per correre. Come dice il vecchio adagio: "I mercati rialzisti non muoiono di vecchiaia, ma per colpa di recessioni, politiche monetarie troppo restrittive o shock esterni". Finché la Fed manterrà un approccio cauto e l’economia resterà stabile, le probabilità che questo bull market continui sono elevate. Tuttavia, non mancano le sfide: tensioni geopolitiche in Medio Oriente, elezioni presidenziali negli Stati Uniti e valutazioni elevate potrebbero portare volatilità nel breve termine. È fondamentale che gli utili aziendali continuino a crescere per sostenere il mercato.

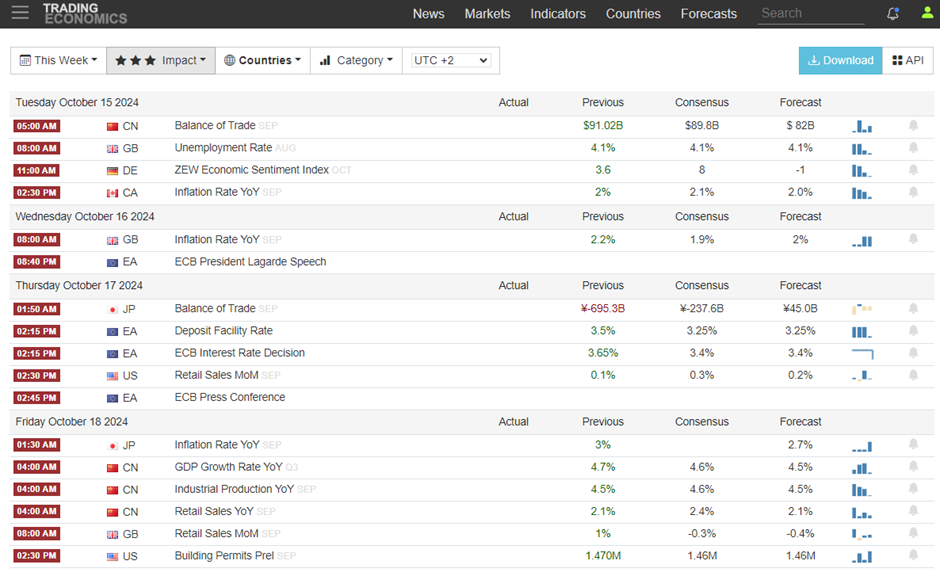

Appuntamenti Chiave della Settimana: Questa settimana si preannuncia importante per i mercati finanziari, con una combinazione di eventi macroeconomici di rilievo e la pubblicazione dei risultati trimestrali di alcuni dei giganti di Wall Street. Gli investitori avranno l’occasione di valutare la direzione futura delle politiche monetarie e l’andamento dell’economia globale, con un occhio particolare rivolto agli Stati Uniti, all’Eurozona e alla Cina.

In Europa, la riunione della Banca Centrale Europea di giovedì attirerà grande attenzione. La BCE dovrebbe annunciare un taglio dei tassi di 25 punti base per contrastare la debolezza economica della regione, con la Germania a un passo dalla recessione e la crescita dell’intera zona euro in affanno. Nonostante l’inflazione sia scesa sotto l’obiettivo del 2%, la BCE si trova a camminare su un filo sottile, bilanciando la necessità di stimolare l’economia senza alimentare nuove tensioni inflazionistiche (come emerso dagli ultimi verbali). La conferenza stampa di Christine Lagarde sarà cruciale per capire se possiamo aspettarci ulteriori tagli entro la fine dell’anno. In parallelo, martedì saranno pubblicati i dati sul sentiment economico tedesco (indice ZEW), offrendo un segnale importante sul clima di fiducia tra gli investitori europei.

Negli Stati Uniti, l’attenzione sarà focalizzata sui dati sulle vendite al dettaglio di settembre e sulla produzione industriale, in uscita venerdì. Questi indicatori daranno un’idea della solidità dell’economia americana, in un contesto in cui i consumi si sono dimostrati resilienti nonostante le sfide del settore manifatturiero. Le previsioni GDPNow della Fed di Atlanta vedono attualmente un ritmo più sostenuto della spesa per consumi personali che alimenta una crescita economica più forte nel terzo trimestre. Durante la settimana, diversi membri della Federal Reserve terranno discorsi pubblici, offrendo potenziali spunti sul futuro della politica monetaria.

Il Regno Unito sarà sotto i riflettori con un’agenda densa di appuntamenti economici. Martedì saranno pubblicati i dati sull’occupazione e i salari, mentre mercoledì arriveranno i numeri sull’inflazione di settembre. Le previsioni indicano un possibile calo dell’inflazione all’1,9%, il livello più basso dal 2021. Questi dati saranno fondamentali per capire se la Bank of England procederà con il previsto taglio dei tassi a novembre.

Anche dalla Cina arriveranno aggiornamenti significativi: venerdì verrà pubblicato il PIL del terzo trimestre, con attese di una crescita del 5% su base annua. Gli investitori osserveranno attentamente anche i dati su produzione industriale, vendite al dettaglio e investimenti, per capire se le misure di stimolo del governo stiano iniziando a produrre effetti tangibili.

Sul fronte aziendale, questa settimana entra nel vivo la stagione delle trimestrali. Tra i principali protagonisti troviamo Bank of America (NYSE:BAC), Goldman Sachs (NYSE:GS), Netflix (NASDAQ:NFLX), Procter & Gamble e UnitedHealth, i cui risultati offriranno preziose indicazioni sull’andamento dei settori finanziario, tecnologico e dei consumi. In particolare, l’attenzione sarà rivolta ai dati di Netflix e Procter & Gamble, che potrebbero rivelare come le condizioni macroeconomiche stanno influenzando le scelte dei consumatori. A livello aziendale, lunedì segna anche un passaggio importante per Nike (NYSE:NKE), con Elliott Hill che assumerà ufficialmente il ruolo di CEO. La sfida per Hill sarà quella di guidare un rilancio del marchio dopo un periodo difficile.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.

Tuttavia, come spesso accade, il pessimismo diffuso è stato il terreno fertile per la nascita di un nuovo ciclo di crescita. Alla fine, il mercato toro si erge sulle spalle di quello orso. Da quel momento, le azioni hanno registrato una crescita del 62%. Tra i principali protagonisti spicca il Nasdaq 100, con una performance stellare dell'87% grazie alla sua esposizione ai titoli tecnologici. Anche il FTSE MIB ha mostrato grande forza, sostenuto dai suoi Magnifici 7 – le principali banche italiane – guadagnando il 65% e superando mercati come Madrid, Francoforte, Tokyo, Amsterdam, Parigi, Hong Kong e Londra, quest’ultima in fondo alla classifica.

Oggi celebriamo questo anniversario con uno sguardo rivolto al futuro: quali prospettive ci attendono? Secondo i dati di JPMorgan, la durata media di un mercato rialzista è di circa 46 mesi, suggerendo che potremmo essere a metà percorso. Se la storia si ripete, restano 22 mesi di crescita potenziale, ma diversi segnali fanno pensare che questo ciclo potrebbe andare ancora meglio del previsto.

Nel 2024, il mercato ha continuato a sorprendere: quasi un giorno di scambi su cinque ha registrato un nuovo massimo storico. Questo è ancora più notevole se si considera che negli ultimi 12 mesi non sono mancate correzioni e volatilità. Tuttavia, i mercati hanno mantenuto la rotta, dimostrando capacità di adattamento anche di fronte alla normalizzazione dei tassi. Dal 1998, non si vedevano due anni consecutivi con guadagni superiori al 20%, e l’S&P 500 sembra ben posizionato per replicare questo traguardo, salvo imprevisti.

La tecnologia ha guidato il rally, con settori come l'XLK (tecnologia allargata) in crescita del 101% e i servizi di comunicazione del 94%. Anche il settore industriale ha sovraperformato l'indice generale S&P 500, mentre comparti come energia, consumi discrezionali e sanità hanno registrato guadagni più contenuti, oscillando tra il 24% e il 30%.

Il vero motore del mercato, però, è stata l'esplosione dell’intelligenza artificiale. Il fenomeno ChatGPT e il ruolo centrale dell'AI hanno portato aziende come Nvidia a essere sulla bocca di tutti. La capitalizzazione di Nvidia è passata da 288,38 miliardi di dollari a 3.306,64 miliardi, rendendola persino, per un breve periodo, la prima azienda al mondo per valore.

Oltre al boom tecnologico, un altro pilastro di questo rally è stata la discesa dell'inflazione. A metà 2022, i prezzi al consumo avevano toccato il 9,1%, il livello più alto degli ultimi 40 anni. Oggi, l’indice headline è sceso al 2,4%, mentre l’inflazione core è al 3,3%. Questo miglioramento ha dato alla Fed la possibilità di invertire la rotta, avviando il mese scorso un taglio dei tassi di 0,5%. Si prevede che seguiranno ulteriori riduzioni di 0,25% a ogni riunione, con l'obiettivo di stabilizzare i tassi tra il 3% e il 3,5%.

Il rally del mercato azionario è stato alimentato non solo dall'espansione delle valutazioni, ma anche dalla crescita degli utili. Le aziende dell'S&P 500 hanno visto i loro utili aumentare del 15%, mentre il rapporto prezzo/utili (P/E) è salito del 45%, passando da 15,8 a 22,9. Tuttavia, le valutazioni sono ora a due deviazioni standard sopra la media di questo bull market, avvicinandosi ai livelli della bolla Dot-Com del 1999, quando il P/E raggiunse quota 25,5. Anche i flussi di capitale stanno supportando il rally: l'ETF SPY ha registrato ingressi per 45,94 miliardi di dollari.

Per mantenere vivo il rally, sarà quindi necessario che la crescita degli utili continui a sostenere il mercato, dato che le valutazioni hanno ormai poco margine per espandersi ulteriormente. La stagione degli utili del terzo trimestre è partita bene, con alcune grandi banche che hanno riportato risultati superiori alle aspettative.

L’attuale mercato toro sembra avere ancora gambe per correre. Come dice il vecchio adagio: "I mercati rialzisti non muoiono di vecchiaia, ma per colpa di recessioni, politiche monetarie troppo restrittive o shock esterni". Finché la Fed manterrà un approccio cauto e l’economia resterà stabile, le probabilità che questo bull market continui sono elevate. Tuttavia, non mancano le sfide: tensioni geopolitiche in Medio Oriente, elezioni presidenziali negli Stati Uniti e valutazioni elevate potrebbero portare volatilità nel breve termine. È fondamentale che gli utili aziendali continuino a crescere per sostenere il mercato.

Appuntamenti Chiave della Settimana: Questa settimana si preannuncia importante per i mercati finanziari, con una combinazione di eventi macroeconomici di rilievo e la pubblicazione dei risultati trimestrali di alcuni dei giganti di Wall Street. Gli investitori avranno l’occasione di valutare la direzione futura delle politiche monetarie e l’andamento dell’economia globale, con un occhio particolare rivolto agli Stati Uniti, all’Eurozona e alla Cina.

In Europa, la riunione della Banca Centrale Europea di giovedì attirerà grande attenzione. La BCE dovrebbe annunciare un taglio dei tassi di 25 punti base per contrastare la debolezza economica della regione, con la Germania a un passo dalla recessione e la crescita dell’intera zona euro in affanno. Nonostante l’inflazione sia scesa sotto l’obiettivo del 2%, la BCE si trova a camminare su un filo sottile, bilanciando la necessità di stimolare l’economia senza alimentare nuove tensioni inflazionistiche (come emerso dagli ultimi verbali). La conferenza stampa di Christine Lagarde sarà cruciale per capire se possiamo aspettarci ulteriori tagli entro la fine dell’anno. In parallelo, martedì saranno pubblicati i dati sul sentiment economico tedesco (indice ZEW), offrendo un segnale importante sul clima di fiducia tra gli investitori europei.

Negli Stati Uniti, l’attenzione sarà focalizzata sui dati sulle vendite al dettaglio di settembre e sulla produzione industriale, in uscita venerdì. Questi indicatori daranno un’idea della solidità dell’economia americana, in un contesto in cui i consumi si sono dimostrati resilienti nonostante le sfide del settore manifatturiero. Le previsioni GDPNow della Fed di Atlanta vedono attualmente un ritmo più sostenuto della spesa per consumi personali che alimenta una crescita economica più forte nel terzo trimestre. Durante la settimana, diversi membri della Federal Reserve terranno discorsi pubblici, offrendo potenziali spunti sul futuro della politica monetaria.

Il Regno Unito sarà sotto i riflettori con un’agenda densa di appuntamenti economici. Martedì saranno pubblicati i dati sull’occupazione e i salari, mentre mercoledì arriveranno i numeri sull’inflazione di settembre. Le previsioni indicano un possibile calo dell’inflazione all’1,9%, il livello più basso dal 2021. Questi dati saranno fondamentali per capire se la Bank of England procederà con il previsto taglio dei tassi a novembre.

Anche dalla Cina arriveranno aggiornamenti significativi: venerdì verrà pubblicato il PIL del terzo trimestre, con attese di una crescita del 5% su base annua. Gli investitori osserveranno attentamente anche i dati su produzione industriale, vendite al dettaglio e investimenti, per capire se le misure di stimolo del governo stiano iniziando a produrre effetti tangibili.

Sul fronte aziendale, questa settimana entra nel vivo la stagione delle trimestrali. Tra i principali protagonisti troviamo Bank of America (NYSE:BAC), Goldman Sachs (NYSE:GS), Netflix (NASDAQ:NFLX), Procter & Gamble e UnitedHealth, i cui risultati offriranno preziose indicazioni sull’andamento dei settori finanziario, tecnologico e dei consumi. In particolare, l’attenzione sarà rivolta ai dati di Netflix e Procter & Gamble, che potrebbero rivelare come le condizioni macroeconomiche stanno influenzando le scelte dei consumatori. A livello aziendale, lunedì segna anche un passaggio importante per Nike (NYSE:NKE), con Elliott Hill che assumerà ufficialmente il ruolo di CEO. La sfida per Hill sarà quella di guidare un rilancio del marchio dopo un periodo difficile.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer: Questa comunicazione è solo a scopo informativo ed educativo e non deve essere considerata come consulenza di investimento, raccomandazione personale o offerta, né sollecitazione all'acquisto o alla vendita di strumenti finanziari. Questo materiale è stato preparato senza tenere conto degli obiettivi di investimento o della situazione finanziaria di un particolare destinatario e non è stato redatto in conformità ai requisiti legali e normativi per promuovere una ricerca indipendente. Qualsiasi riferimento alla performance passata o futura di uno strumento finanziario, indice o prodotto di investimento confezionato non è, e non deve essere considerato, un indicatore affidabile dei risultati futuri. eToro non rilascia alcuna dichiarazione e non assume alcuna responsabilità in merito all'accuratezza o completezza del contenuto di questa pubblicazione.