La spesa in deficit record, l’impennata della massa monetaria e l’inflazione sono tra le probabili risposte che gli investitori potrebbero dare alla domanda sul perché l’oro stia salendo. Invece di dare per scontata la correttezza di queste o di altre narrazioni di mercato sui prezzi dell’oro, analizziamo le correlazioni storiche tra l’oro e i dati economici e di mercato.

Oltre ad aiutarvi a comprendere meglio il motivo dell’impennata dell’oro, la nostra analisi vi aiuterà a riconoscere che i racconti del mercato che spiegano i movimenti dei prezzi degli asset possono essere sbagliati, per quanto ragionevoli possano sembrare a prima vista.

Che cos’è l’oro?

L’oro non è né un credito sulla promessa di guadagni futuri, come un’azione, né una passività dovuta da un’istituzione pubblica o da un privato, come un’obbligazione. A differenza della moneta, non gode della piena fiducia e del credito della maggior parte dei governi.

L’oro ha pochi scopi industriali, a differenza di tutte le altre materie prime, ed è soprattutto venerato come metallo lucente da esibire o come gioiello. Proprio queste caratteristiche rendono l’oro un bene unico. Inoltre, alcuni investitori considerano l’oro una riserva di valore e una preziosa componente di diversificazione del portafoglio.

Per alcuni l’oro è una moneta antica. Per dirla con le parole di John Pierpont Morgan (J.P. Morgan):

L’oro è denaro, tutto il resto è credito

Il presidente della Fed Alan Greenspan lo definisce come segue:

“L’oro, a differenza di tutte le altre materie prime, è una moneta... e la spinta maggiore nella domanda di oro non è per i gioielli. Non è per altro che per sfuggire a quello che viene percepito come un sistema di denaro fiat, di cartamoneta che sembra deteriorarsi”. -Alan Greenspan 2011

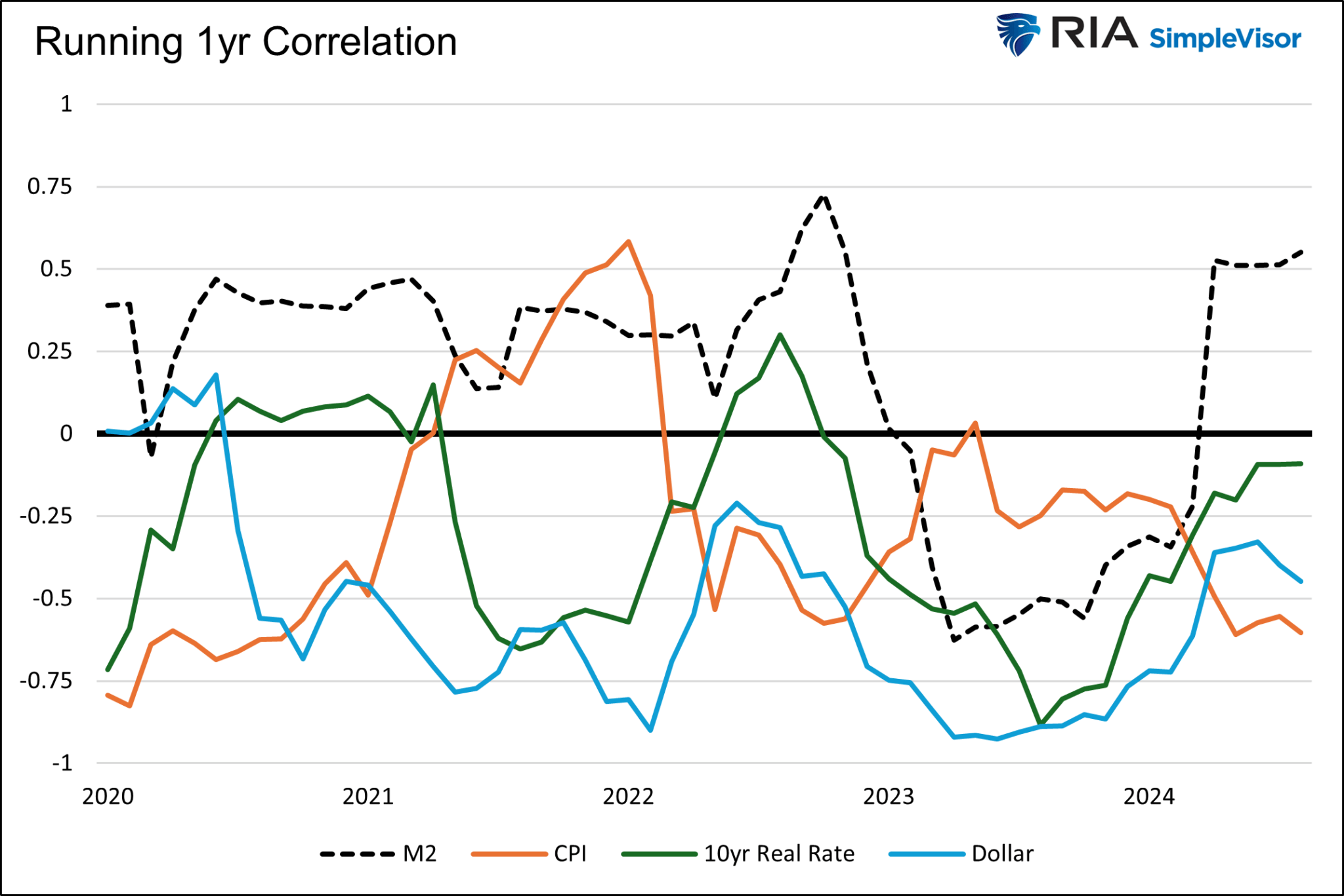

Breve termine - M2, IPC, tassi reali e prezzi del dollaro e dell’oro

Iniziamo la nostra analisi con una visione recente per valutare quali fattori hanno avuto la relazione più solida con l’oro negli ultimi anni.

Il grafico seguente mostra la correlazione annuale dell’oro con M2 (offerta di moneta), IPC, tassi reali decennali e indice del dollaro USA dal 2020. Come si vede, la correlazione per ciascun fattore varia nel corso dei quattro anni. Ecco alcune considerazioni:

- Ad eccezione del 2023, l’oro ha avuto una correlazione positiva con la massa monetaria M2. È interessante notare che, con la contrazione di M2 nel 2023, la relazione è diventata negativa. Contro la saggezza convenzionale, l’oro è salito quando M2 è sceso.

- L’oro e l’indice dollaro hanno avuto una correlazione negativa per la maggior parte dell’intero periodo. L’indice del dollaro ha recentemente raggiunto il supporto a 1,00 dollari. Se il supporto dovesse reggere, potrebbe far presagire un indebolimento dei prezzi dell’oro e viceversa se dovesse rompere il supporto.

- A parte il 2021, la relazione tra oro e inflazione è stata negativa. Nonostante il forte aumento dell’inflazione, l’oro è rimasto invariato nel 2021. Di recente la relazione è diventata fortemente negativa, poiché i prezzi dell’oro sono in aumento mentre l’inflazione è in calo. Analogamente a quanto osservato per M2, le recenti correlazioni tra IPC e oro non corrispondono alla narrativa che sostiene l’impennata dei prezzi dell’oro.

- La relazione tra i tassi reali a 10 anni e l’oro ha oscillato nel corso del periodo, anche se è stata principalmente negativa. Tassi reali più bassi hanno coinciso con un aumento dei prezzi dell’oro. Questa relazione è spesso negativa, ma molto più forte quando i tassi reali sono vicini allo zero.

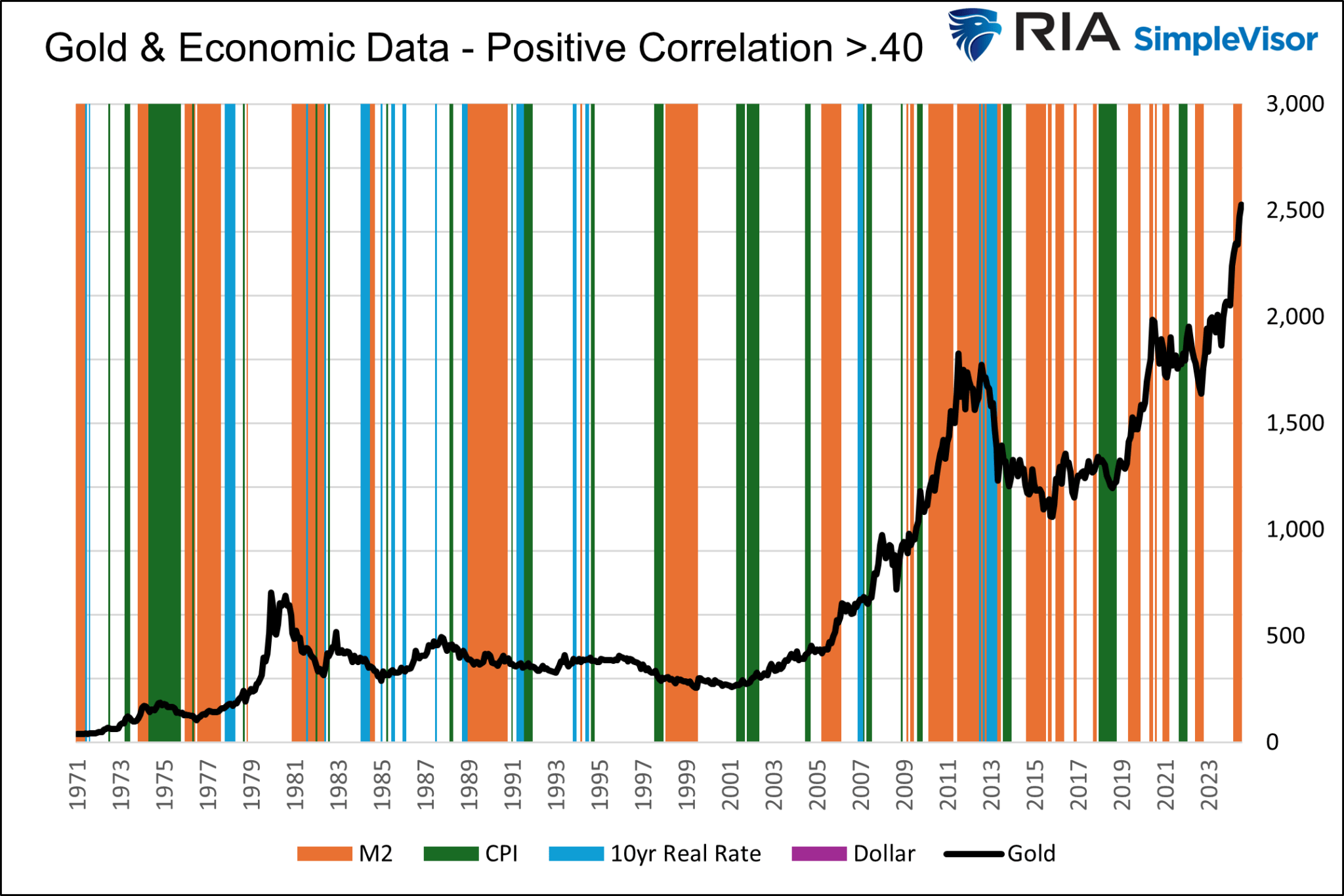

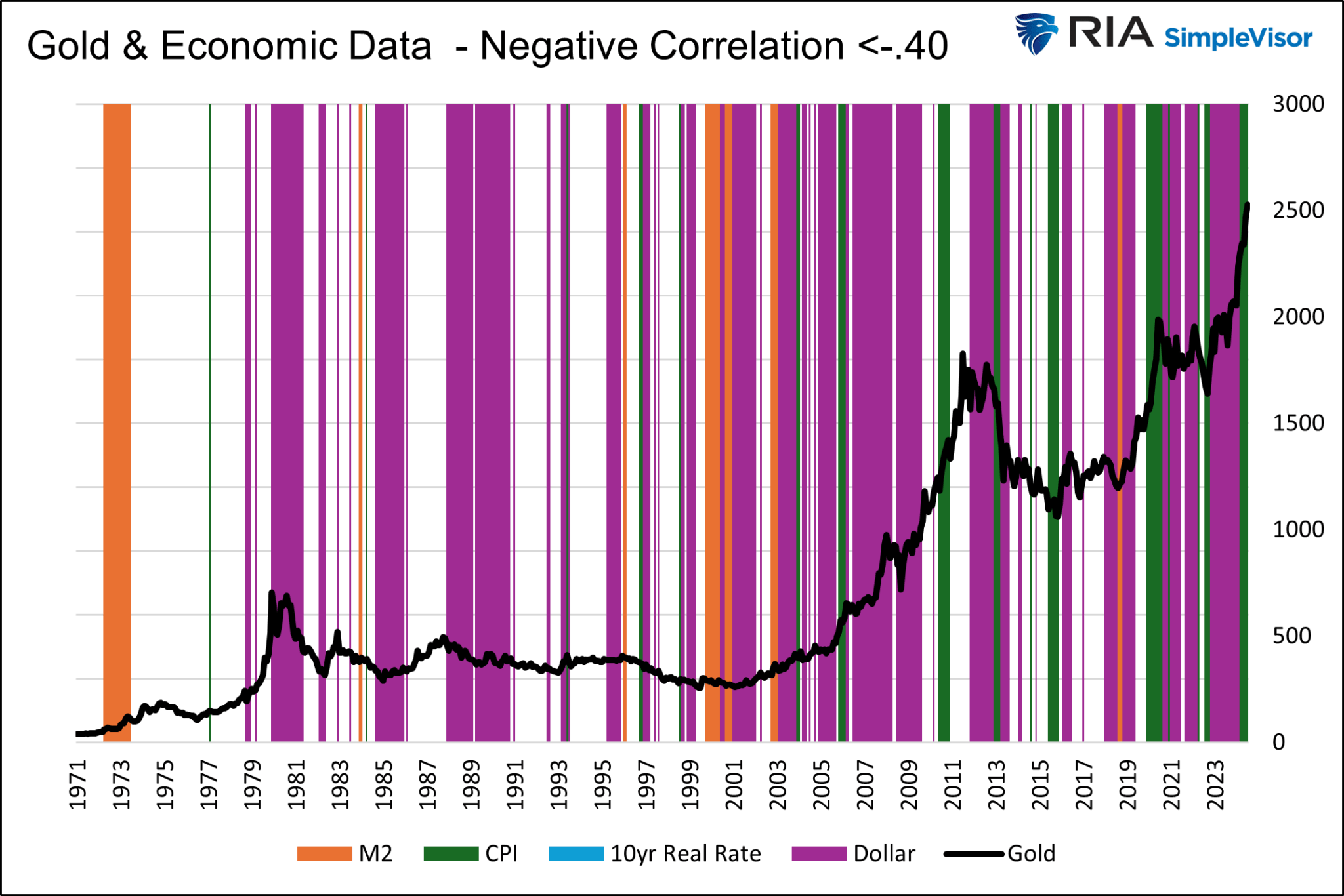

A più lungo termine - M2, IPC, tassi reali e dollaro rispetto ai prezzi dell’oro

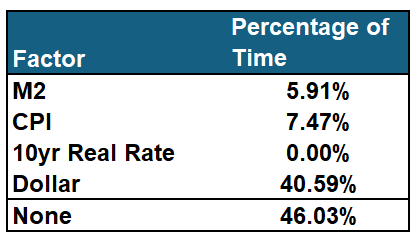

L’analisi che segue si basa sulla correlazione annuale tra l’oro e ciascun fattore economico. I grafici e le tabelle mostrano il fattore più dominante per ogni mese dal 1971.

Abbiamo fissato una correlazione di +/- 0,40 come minimo per apparire nel grafico. Se la correlazione dell’oro con uno qualsiasi dei fattori è superiore a +0,40 o inferiore a -0,40, mostriamo il fattore con la correlazione più alta o più bassa con l’oro. Se tutte le correlazioni sono comprese tra -0,40 e +0,40, riteniamo che il periodo non sia ben correlato a nessuno dei fattori.

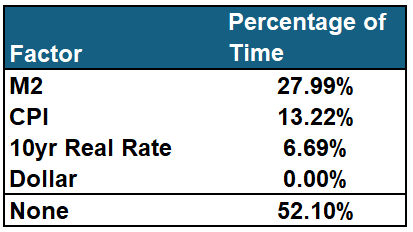

Inoltre, abbiamo separato i punteggi delle correlazioni positive e negative per visualizzare meglio i risultati. Infine, riassumiamo i risultati in una tabella sotto ogni grafico.

Come mostrano i grafici, il fattore con la relazione più solida varia nel tempo. Il dollaro e l’oro sembrano avere una relazione negativa predominante, mentre il dollaro e M2 hanno una relazione positiva più frequente.

L’aspetto critico è che diversi fattori hanno una forte relazione con l’oro in diversi momenti.

Inoltre, ci sono molti periodi in cui nessuno dei fattori ha una forte correlazione con l’oro. Se si vuole fare trading sull’oro in base a una delle relazioni, è meglio valutare la forza recente della relazione.

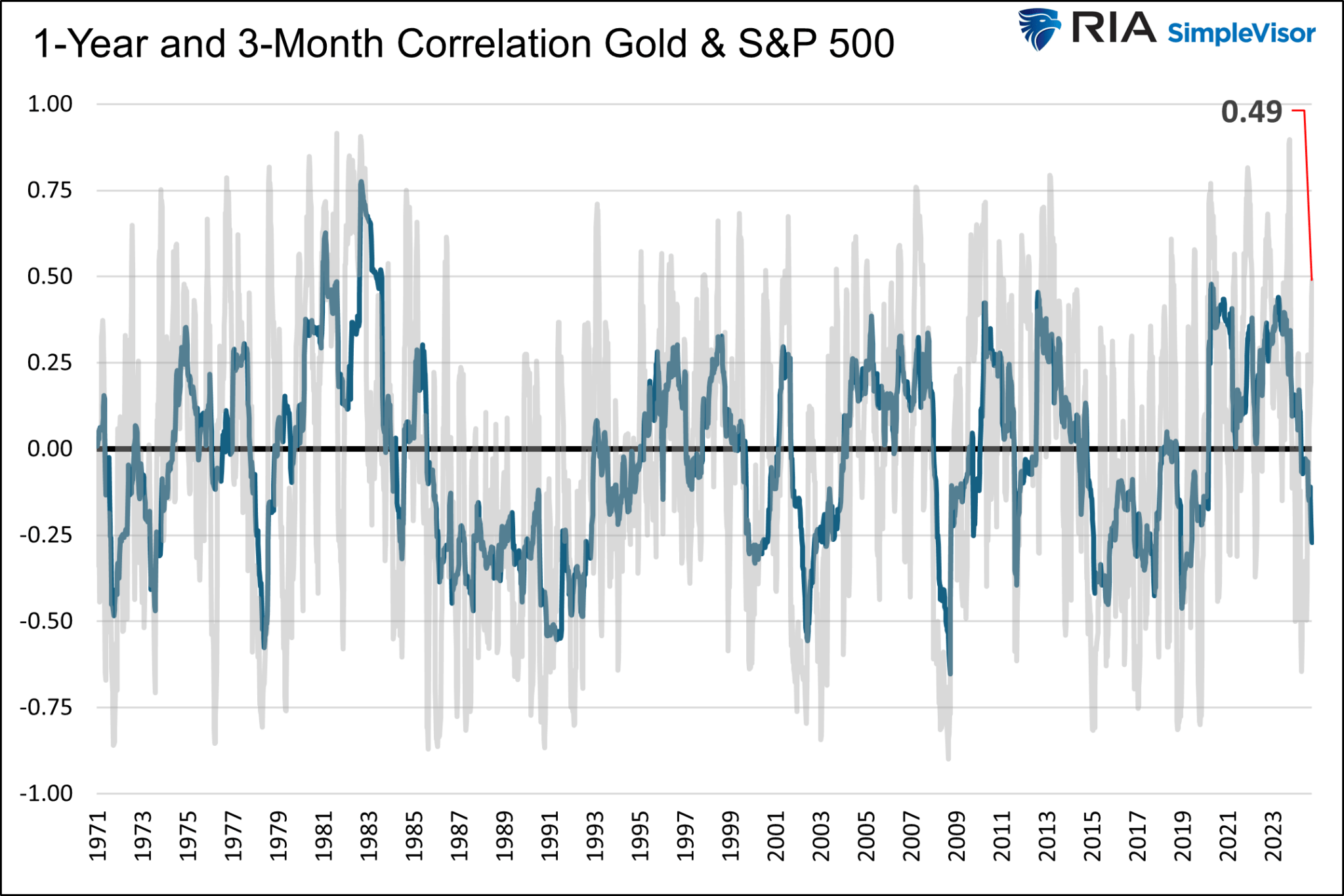

Oro e azioni

L’oro e il mercato azionario, utilizzando l’S&P 500, non hanno una relazione significativa a lungo termine. Tuttavia, come mostriamo di seguito, attraversano periodi di relazioni positive e negative significative.

Nei periodi più brevi di 3 mesi, la correlazione può superare +/-0,75, considerata statisticamente significativa. La correlazione negli ultimi tre mesi è pari a +0,49.

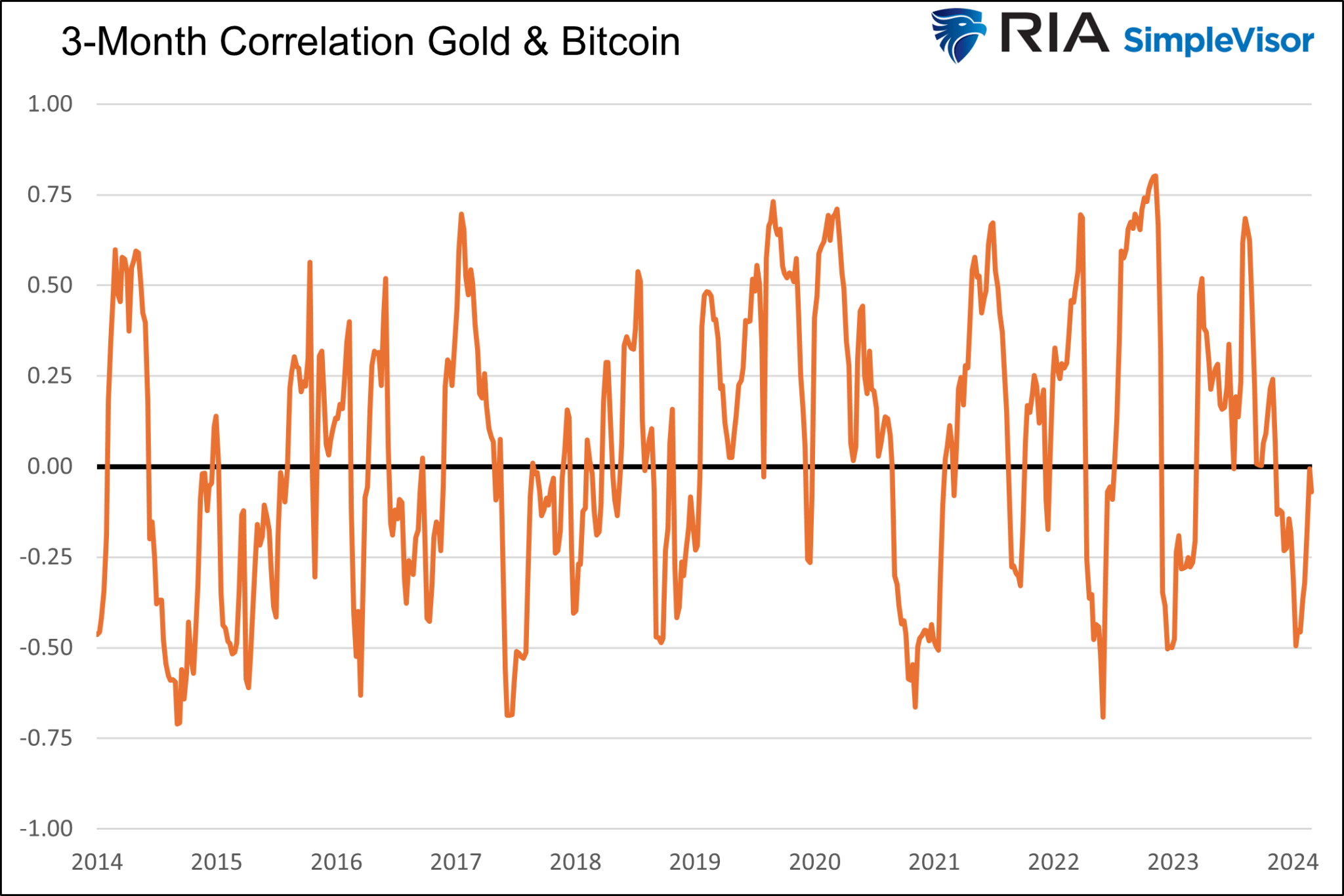

Oro e Bitcoin

Molte persone acquistano Bitcoin per ragioni simili a quelle dell’oro. Semplicemente, è considerato da molti una valuta alternativa che, in teoria, dovrebbe proteggere l’acquirente dallo svilimento del dollaro USA.

Poiché il Bitcoin è in circolazione solo da una decina d’anni, calcoliamo la correlazione tra il Bitcoin e l’oro su un periodo più breve di tre mesi. Come si vede, la correlazione è volatile e non c’è una relazione dominante.

Analisi di regressione multipla: il caso dei tassi reali

Sulla base dei dati, l’oro tende ad avere relazioni più affidabili con i dati economici che con quelli di mercato. Pertanto, facciamo un ulteriore passo avanti nell’analisi dei quattro fattori economici ed eseguiamo un’analisi di regressione multipla. In questo modo si calcola la correlazione dei quattro fattori combinati invece che singolarmente. Inoltre, l’analisi ci informa sulla rilevanza di ciascun fattore per quanto riguarda il suo impatto sul prezzo dell’oro.

Abbiamo suddiviso la regressione multipla in due periodi, 1971-2007 e 2008-oggi. Questo metodo separa le epoche in cui la Fed ha utilizzato il QE da quelle in cui non lo ha fatto. Nonostante la divisione temporale, entrambe le analisi sono risultate simili.

Il coefficiente di correlazione è pari a 0,23 per l’era QE e 0,19 per l’era pre-QE. Entrambi sono considerati statisticamente deboli. Tuttavia, le statistiche t, che misurano la rilevanza di ciascun fattore, evidenziano che i tassi reali sono il fattore più cruciale che guida i prezzi dell’oro. Una statistica t pari o superiore a 2,0 è considerata statisticamente significativa. Le statistiche t per i tassi reali sono state di 3,25 e 3,75 rispettivamente per l’era post e pre QE.

La regressione multipla è in linea con la nostra precedente analisi dell’oro.

Situazione attuale

La recente attività speculativa simile a una bolla che si sta verificando in molti mercati degli asset e la forte correlazione tra azioni e oro ci inducono a ritenere che l’oro sembri far parte di questa bolla.

L’inflazione è in calo, la crescita di M2 è piatta e i tassi reali sono elevati. Sulla base delle relazioni storiche, un simile contesto non dovrebbe favorire un aumento dei prezzi dell’oro. Inoltre, la politica monetaria restrittiva della Fed è prudente, il che non dovrebbe essere di buon auspicio per l’oro.

Perché l’oro sta salendo?

Dato che l’oro è in controtendenza rispetto alle sue normali relazioni con i fattori fondamentali, per spiegare il suo recente andamento di prezzo non resta che la sua correlazione positiva con il mercato azionario. Come già visto per molti altri asset, la febbre speculativa sull’oro sembra rispondere alla nostra domanda.

L’atmosfera speculativa può continuare, ma attenzione perché l’oro sta diventando ipercomprato e si sta allontanando dai suoi driver fondamentali di lungo periodo. Quando lo slancio speculativo si esaurirà, l’oro potrebbe alla fine raggiungere le sue relazioni fondamentali.

Dall’altra parte dell’argomento toro/orso ci sono i “gold bugs” che si godono l’impennata dei prezzi dell’oro perché “i debiti e i deficit” stanno finalmente erodendo l’economia statunitense. Come ha recentemente affermato Michael Hartnet di BofA:

“I rendimenti di lungo periodo delle materie prime stanno aumentando dopo il peggior decennio dagli anni ‘30, guidati dall’oro, che è una copertura contro le 3D: debito, deficit, svilimento”.

Le prove non supportano questo punto di vista. Storicamente, quando i deficit in percentuale del PIL aumentano, l’oro fa molto bene, perché aumentano le preoccupazioni per la salute economica degli Stati Uniti (come dice Michael Hartnett di BofA. )Tuttavia, l’oro ha una performance negativa quando la crescita economica riprende e il deficit diminuisce. Ciò è logico, se non fosse che dal 2020 l’oro è salito di prezzo anche quando la salute economica rimane solida e il deficit in percentuale del PIL continua a diminuire.

Sintesi

La chiave per fare trading sull’oro è sapere quale/i fattore/i ha attualmente la relazione più solida con i prezzi dell’oro. Come abbiamo visto, l’importanza di ciascun fattore varia nel tempo. Inoltre, i contesti speculativi a breve termine che guidano l’impennata dell’oro, come riteniamo di trovarci attualmente, possono interrompere le relazioni fondamentali che sono più affidabili su periodi prolungati.

Come per ogni asset speculativo, la consapevolezza delle tendenze dei prezzi, dello slancio e dei fondamentali sottostanti è fondamentale per valutare meglio il modo in cui l’oro può operare.