Questa settimana sarà cruciale per i mercati, poiché Trump si appresta ad annunciare (o a non annunciare) i nuovi dazi

In questo articolo, evidenzierò le motivazioni alla base del mio scenario di base e il suo impatto sui mercati.

1. I recenti dati economici forniscono a Trump la copertura per fare le cose in grande con le tariffe doganali

Il rischio maggiore che Trump corre con i dazi e è una rivolta del mercato obbligazionario: se gli investitori percepiscono un'inflazione troppo alta, i dazi possono generare un'iniezione di premio per il rischio che lancia i rendimenti obbligazionari sulla luna.

A sua volta, questo inasprirebbe le condizioni finanziarie, rallenterebbe l'economia, ostacolerebbe i piani di Trump di ridurre i costi di prestito per gli Stati Uniti e lo renderebbe piuttosto impopolare (la gente odia i picchi di inflazione).

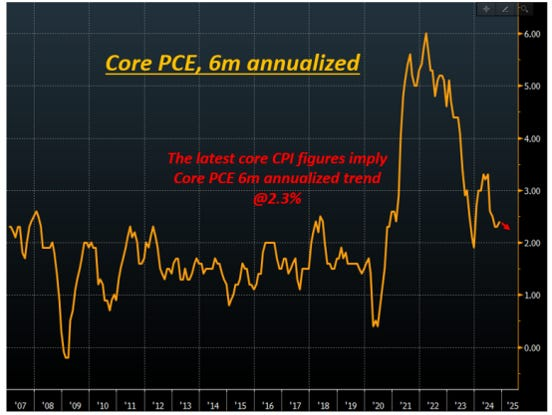

Fortunatamente per lui, il rapporto sull’inflazione recentemente pubblicato suggerisce che il tasso di inflazione PCE core è in tendenza al 2,3% - non male:

Inoltre, l'ultimo report del mercato del lavoro è stato incoraggiante e le vendite al dettaglio sono al 5,4% - intorno ai livelli del 2018, quando l'economia pre-pandemia era considerata forte. Lo slancio economico e il trend del 2,3% dell'inflazione core PCE offrono a Trump la possibilità di puntare forte sui dazi.

2. Per accrescere il suo potere negoziale, Trump può colpire le economie vulnerabili

Mentre la Fed ha aumentato i tassi, tutte le altre Banche centrali del mondo hanno semplicemente seguito la stessa strategia. Il problema principale è che non tutte le economie erano attrezzate per gestire un aumento così repentino dei tassi.

Dopo la GFC, l'economia statunitense ha ridotto la leva finanziaria nel settore privato: il rapporto tra debito privato e PIL è diminuito negli Stati Uniti. Inoltre, il settore privato statunitense contrae prestiti per lo più a tasso fisso e di lunga durata (si pensi ai mutui ipotecari a 30 anni). Inoltre, gli Stati Uniti emettono obbligazioni nella valuta di riserva globale, per cui è improbabile che i vigilanti sulle obbligazioni se la prendano con gli Stati Uniti.

Ma cosa succederebbe se un'altra economia avesse un elevato debito del settore privato, o rifinanziamenti imminenti, o mutui a tasso variabile e prestiti societari che rendono il passaggio dei rialzi dei tassi rapido e furioso?

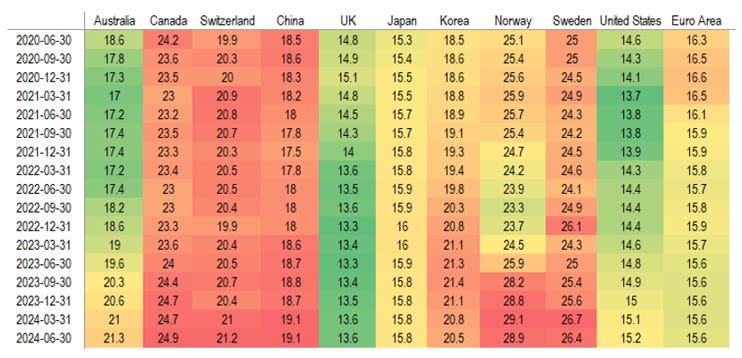

La BRI ha appena aggiornato il Debt Service Ratio (DSR) del settore privato per la seconda metà del 2024: questa istantanea ci permette di verificare in quali Paesi le famiglie e le imprese sono sotto pressione a causa di un ciclo di rialzi prolungato.

I colori rosso o verde si riferiscono a quanto il DSR è superiore o inferiore alla sua media di lungo periodo in quel Paese:

Da notare come Canada e Cina siano sempre più sotto pressione.

E avrebbe senso che Trump se la prendesse con loro: negoziare con una controparte debole è sempre meglio. Ma l'identificazione delle economie vulnerabili non si basa solo sul rapporto tra servizio del debito e politica.

Ad esempio, la Germania è un'economia molto libera: il DNA tedesco impedisce (per ora) qualsiasi spesa in deficit e anche il settore privato è relativamente conservatore per quanto riguarda la leva finanziaria.

Di conseguenza, il DSR non si alza realmente - eppure l'economia tedesca è vulnerabile.

Il suo modello di business, basato sull'importazione di energia a basso costo e sull'esternalizzazione della produzione e della manifattura, è stato messo in discussione dalla pandemia e la Cina ha fatto enormi progressi come concorrente per le esportazioni di automobili. L'economia tedesca ha subito un duro colpo e la gente non è contenta.

A febbraio sono previste nuove elezioni e negoziare con un Paese in fermento politico è sempre meglio. Dal punto di vista della teoria dei giochi, Trump potrebbe decidere di concentrarsi su Cina, Canada e Germania.

3. Una strategia tariffaria per raccogliere il maggior numero di fondi e correre il minor numero di rischi

Anche se Trump vuole colpire le economie più vulnerabili, deve fare attenzione.

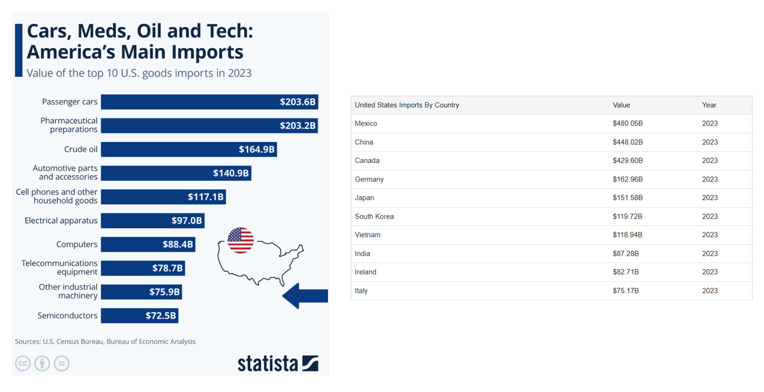

Vediamo quali sono i Paesi da cui gli Stati Uniti importano di più e in quali categorie di importazioni:

I settori auto, farmaceutici, petrolio e prodotti tech/ di consumo sono di gran lunga i più importanti per le importazioni degli Stati Uniti. E Messico, Cina, Canada e Germania sono i 4 Paesi che esportano di più negli Stati Uniti.

Se l'intenzione di Trump è quella di raccogliere la maggior quantità di denaro attraverso le tariffe sulle economie più vulnerabili, la logica di base impone tariffe altrettanto pesanti su tutti questi 4 Paesi.

Ma c'è un rischio nell'accanirsi contro la Cina fin dall'inizio. Mentre è molto improbabile che il Canada e l'Europa proteggano le loro valute, la Cina potrebbe decidere di farlo.

E se si applicano da subito tariffe superiori al 25% alla Cina, ma lo yuan (CNY) non si indebolisce, i consumatori statunitensi ne risentiranno. Un aumento dei prezzi delle importazioni di beni cinesi senza una contropartita in USD/CNY = i consumatori statunitensi subiranno il colpo delle tariffe cinesi, e non la Cina.

In questo caso, la teoria dei giochi suggerirebbe che il Canada e l'Europa sono i primi candidati per l'imposizione di dazi pesanti.

Conclusioni e implicazioni di mercato

Considerando che:

1) L'inflazione debole e la crescita solida offrono a Trump la possibilità di essere aggressivo sui dazi.

2) Per aumentare il suo potere negoziale, Trump potrebbe concentrarsi sulle economie più vulnerabili.

3) La Cina, il Canada e l'Europa sono tre economie vulnerabili e tutte esportano molto negli Stati Uniti.

4) Ma la Cina può contrattaccare sostenendo il CNY = i consumatori statunitensi pagherebbero per i dazi

5) Il Canada e l'Europa non sono in grado di difendere il loro FX, e sono soggetti a nervosismo politico.

Il mio scenario di base per le tariffe vede:

- Un'aliquota tariffaria globale del 10%

- dazi aggiuntivi mirati sulla Cina (aumento mensile graduale del 2,5% senza fine)

- Ulteriori tariffe mirate su Europa e Canada per un totale del 25% iniziale (+ aumenti mensili).

Se questo dovesse accadere, il mercato non è preparato.

Nelle 2-4 settimane successive, mi aspetto che:

A) l’EURUSD sfondi la parità, e che USDCAD marci verso 1,50

B) I bond faranno un rally all'inizio e poi si stabilizzeranno.

C) Una reazione negativa iniziale dei mercati azionari.

Disclaimer: questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund - verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.