In alcuni ambienti negli ultimi anni è diventata popolare l’idea che l’asset allocation sia inefficace; si tratta di un’accusa palesemente falsa.

La prova del contrario è particolarmente evidente nel 2022, che si avvia a dispensare una gamma insolitamente ampia di rendimenti per l’anno solare. L’implicazione è che le opportunità sono state insolitamente elevate nell’ambito dell’asset allocation.

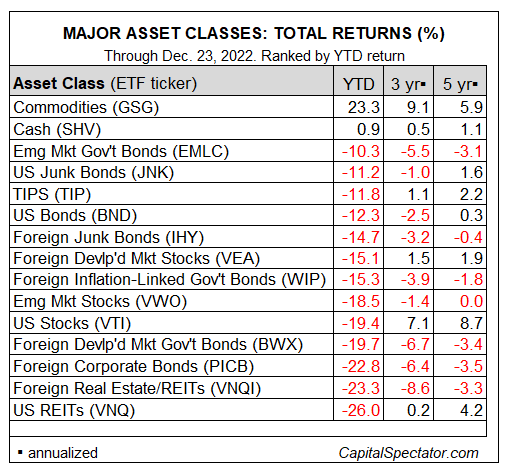

Consideramo la situazione delle principali classi di asset dall’inizio dell’anno sulla base di una serie di ETF proxy.

Lo spread tra i migliori e i peggiori fondi è di ben 49 punti percentuali! Se la variazione dei risultati equivale a un’opportunità, l’anno che sta per concludersi è stato ricco di potenzialità.

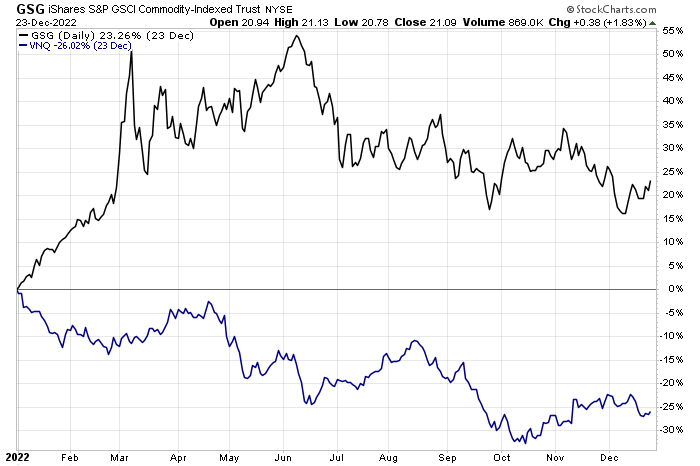

Le materie prime si avviano a registrare il guadagno di gran lunga più elevato nel 2022 per le principali asset class. L’iShares S&P GSCI Commodity-Indexed Trust (NYSE:GSG) è salito di oltre il 23% quest’anno fino alla chiusura di venerdì (23 dicembre).

Impressionante, ma non dimentichiamo che la performance di quest’anno segue il guadagno ancora più forte registrato l’anno scorso per le materie prime in generale.

La chiave di lettura: la decisione di allocare o meno alle materie prime spiega probabilmente molto della performance dei portafogli multi-asset class di quest’anno.

All’estremo opposto: i fondi di investimento immobiliare (REIT) statunitensi, che hanno subito un duro colpo nel 2022 e sono destinati a registrare la perdita più consistente tra le principali classi di asset nell’anno solare che si sta rapidamente esaurendo.

Il Vanguard Real Estate Index Fund ETF (NYSE:VNQ) è in perdita del 26% alla chiusura degli scambi della scorsa settimana.

La tabella precedente ci ricorda che la maggior parte dei mercati mondiali sta subendo perdite quest’anno. Oltre alle materie prime, solo la liquidità (iShares Short Treasury Bond ETF (NASDAQ:SHV)) è riuscita a ingannare gli orsi nel 2022, anche se in misura modesta.

Questi risultati influenzeranno l’anno prossimo? Ottima domanda. Purtroppo, il futuro alla chiusura di dicembre non è meno opaco rispetto all’inizio di gennaio. Ma questa non è una scusa per ignorare l’asset allocation.

La storia non è una sfera di cristallo, ma è comunque utile, soprattutto se combinata con altre metriche, come la valutazione, il momentum e vari tipi di analisi macro.

Negli ultimi giorni dell’anno, analizzerò i risultati del 2022 ad oggi ad un livello più sottile. L’obiettivo di domani: i rendimenti dei fattori azionari statunitensi.