- Il crollo del titolo AT&T mostra che Wall Street rimane esitante sulla compagnia

- Tuttavia, il nuovo AT&T sembra essere meno rischioso rispetto agli altri colossi alla deriva

- L’operatore di telecomunicazioni sta tagliando il carico del debito e si sta concentrando sul suo core business

Gli investitori non hanno ancora accolto la versione più nuova e semplice di AT&T (NYSE:T). Le azioni del principale operatore di telecomunicazioni negli USA restano sotto pressione, anche dopo che l’azienda ha concluso lo spin-off dei suoi asset WarnerMedia e pay-television.

Queste transazioni facevano parte del piano di AT&T per semplificare la sua struttura, ridurre l’enorme massa di debito e concentrarsi sui suoi punti di forza principali: internet wireless e fibra.

Ma nonostante il rendimento dei dividendi in crescita di AT&T, Wall Street rimane titubante sulla società, che ha perso più del 40% del suo valore negli ultimi cinque anni.

La domanda più grande è se la nuova AT&T sarà in grado di fornire pagamenti costanti agli investitori a lungo termine, come i pensionati, che cercano di acquistare un titolo affidabile e ad alto rendimento.

All’inizio di quest’anno, il colosso texano con sede a Dallas ha quasi dimezzato il suo dividendo annuale, portandolo a 1,11 dollari per azione e perdendo così la sua appartenenza alla classifica dei S&P 500 Dividend Aristocrats, il club delle società che hanno aumentato i dividendi per almeno 25 anni consecutivi.

Un buon value play

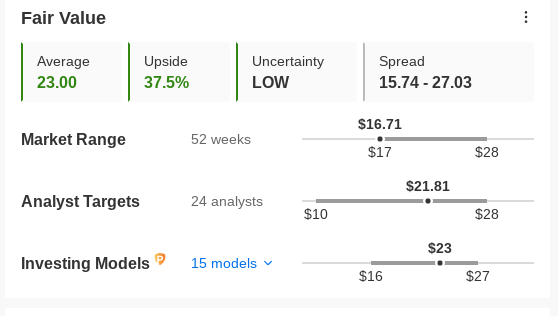

Nonostante la svalutazione in corso, le prime indicazioni post-spin-off suggeriscono che l’operatore di telecomunicazioni è tornato sulla strada giusta e potrebbe rivelarsi un buon value play nel lungo periodo.

Fonte: InvestingPro

Ci sono segnali che la società sta già beneficiando di un minor numero di asset in competizione per le risorse. Inoltre, AT&T ha utilizzato la maggior parte dei proventi dell’operazione Warner Bros Discovery (NASDAQ:WBD) per ridurre il debito netto di 37 miliardi di dollari nel secondo trimestre, portandolo a 132 miliardi di dollari.

Un’altra considerazione fondamentale per detenere le azioni AT&T in un portafoglio a lungo termine è che il core business della società offre un’eccellente copertura contro l’impennata dell’ inflazione. Il wireless e internet sono da tempo considerati servizi essenziali, anche per gli americani a basso reddito, e gli sconti sui telefoni continuano ad attirarli a sottoscrivere un contratto con AT&T.

Lo scenario macroeconomico di un dollaro più forte si addice anche alle aziende con solidi ricavi nazionali.

Inoltre, l’azienda ha aggiunto 813.000 abbonati mensili regolari nel secondo trimestre, superando le 554.000 stime medie degli analisti. I recenti aumenti di prezzo e l’incremento degli abbonati hanno permesso all’azienda di alzare le previsioni di crescita dei ricavi dei servizi wireless per l’intero anno a un range compreso tra il 4,5% e il 5%, rispetto a un minimo del 3%.

In una recente nota, Goldman Sachs ha raccomandato l’acquisto di titoli value come AT&T grazie al suo maggiore rendimento dei dividendi e alle vendite nazionali. Sulla nota si aggiunge:

“Nonostante le preoccupazioni degli investitori per il mercato azionario statunitense, riteniamo che questo offra un potenziale di rendimento assoluto e corretto per il rischio superiore a quello dei mercati europei, afflitti dalla recessione”.

Morale della favola

AT&T ha appena terminato la sua massiccia ristrutturazione, semplificando la sua struttura aziendale e puntando al contempo a sbloccare il valore a lungo termine per gli azionisti. La nuova società avrà probabilmente una mentalità incentrata sulla crescita, concentrando le operazioni sul core business delle telecomunicazioni e riducendo l’enorme carico di debito.

Anche se è ancora presto per fare un forte caso di rialzo per il titolo, soprattutto dopo un decennio di sottoperformance e strategie fallimentari, la nuova AT&T sembra meno rischiosa del vecchio colosso senza direzione.

Nota: L’autore non possiede azioni AT&T.