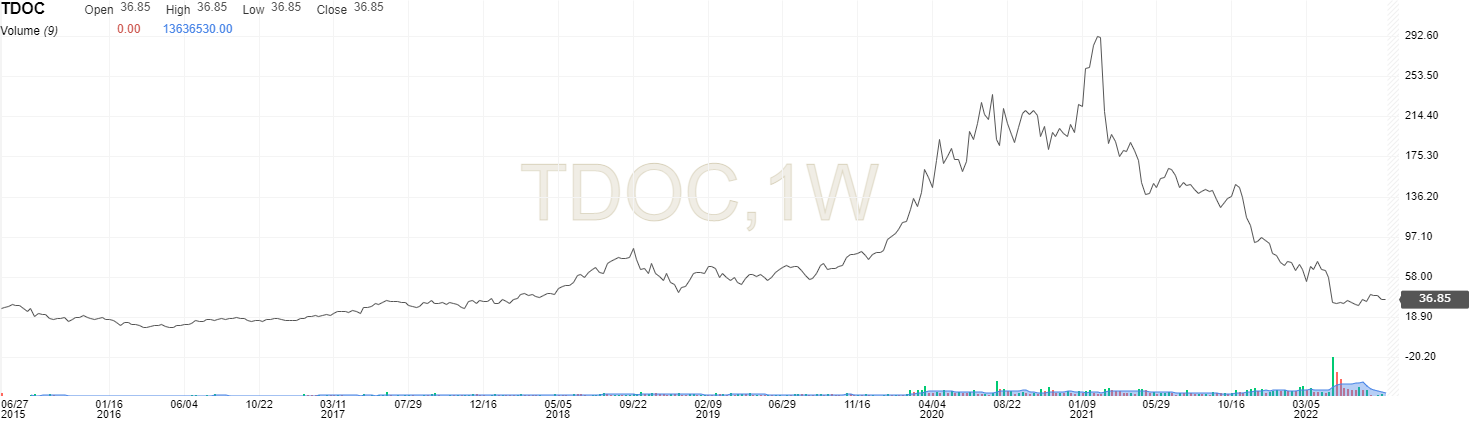

- Il crollo di TDOC dai massimi del 2021 preso da solo non indica un’opportunità d’acquisto

- Ma una valutazione ragionevole relativa a fatturato e leadership di mercato rende il titolo intrigante

- La redditività deve migliorare, ma un mercato aggressivo potrebbe far salire ulteriormente TDOC

Non importa che il titolo Teladoc Health (NYSE:TDOC) sia crollato dell’87% dai massimi del 2021. Questo crollo certamente non rende TDOC economico.

Andata e ritorno

Il fatto è che TDOC è stato un classico “pandemic winner.” Gli investitori sono stati decisamente ottimisti sugli effetti a lungo termine della pandemia sulla telemedicina, dunque troppo ottimisti sul titolo Teladoc. Dunque, il grafico TDOC non sembra così diverso da quello degli altri titoli che sono andati forte durante la pandemia, come Zoom Video Communications (NASDAQ:ZM) e Peloton Interactive (NASDAQ:PTON).

La storia è che i guadagni nel 2021 sono stati forti ed il sell-off del 2022 è stato altrettanto forte. Il titolo TDOC non solo ha restituito i guadagni del 2020-2021, ma incredibilmente, è in calo del 56% dai livelli in cui era scambiato all’inizio del 2020 prima degli effetti della pandemia di coronavirus.

Infatti, nel promo giorno di scambi nel luglio del 2015, il titolo Teladoc Health ha chiuso a 28 dollari. Le azioni sono salite del 32% in totale o del 4% annuo.

L’acquisizione di Livongo

Teladoc

Livongo Health

Tuttavia, non è che Teladoc sia stata un fallimento. Nel 2015, l’azienda ha generato entrate per 77 milioni di dollari. Secondo le previsioni per quest’anno, la cifra dovrebbe salire a circa 2,4 miliardi di dollari.

Questo tipo di crescita, combinato con un prezzo delle azioni relativamente piatto, sembrerebbe creare un’opportunità. Ma c’è una grossa fregatura: l’acquisizione di Livongo Health. L’operazione è costata a Teladoc 18,5 miliardi di dollari, soprattutto in azioni. Gli azionisti di Livongo Health hanno ricevuto circa 69 milioni di azioni Teladoc.

In effetti, quando Teladoc è stata quotata in borsa nel 2015, c’erano circa 36 milioni di azioni in circolazione; ora la cifra è di circa 160 milioni. Teladoc ha anche aumentato il debito.

Il ritorno alla normalità dopo la pandemia ha avuto un impatto sulle azioni Teladoc. Così come il forte rallentamento della crescita. Ma anche l’acquisizione di Livongo Health (NASDAQ:LVGO) è un fattore enorme. TDOC ha distrutto miliardi di dollari di valore.

Teladoc

Livongo

Il caso delle azioni TDOC

Ma ancora una volta, tutto questo fa parte del passato. Ciò che conta negli investimenti è il futuro.

E il futuro di Teladoc sembra ancora ragionevolmente luminoso. La telemedicina potrebbe non essere il trend di massa che i tori speravano. Teladoc stessa, quando è stato annunciato l’accordo con Livongo, ha dichiarato che la fusione avrebbe “cambiato radicalmente il modo in cui le persone accedono e vivono l’assistenza sanitaria”.

Ma l’assistenza virtuale sarà comunque una parte fondamentale del settore sanitario. Teladoc rimane il leader del settore. Il fatturato di quest’anno, come già detto, dovrebbe attestarsi intorno ai 2,4 miliardi di dollari. C’è molto margine di crescita, sia negli Stati Uniti che nei mercati internazionali, che rappresentano solo il 13% del fatturato totale.

È probabile che ci sia ancora molta crescita. Tuttavia, su base aziendale, Teladoc è quotata poco meno di 3 volte il fatturato di quest’anno. Dati i margini lordi ragionevolmente elevati (68% negli ultimi quattro trimestri), non si tratta di un multiplo irragionevole. Per lo meno, è un multiplo in cui Teladoc può crescere.

Il problema della redditività

Tuttavia, è difficile considerare questo caso convincente, in particolare dopo un paio di relazioni trimestrali sugli utili che hanno chiaramente deluso. Un grosso problema è la redditività.

Come riportato, Teladoc forse non sembra così a buon mercato. La previsione della società per l’anno in corso suggerisce un EBITDA rettificato (utili prima di interessi, tasse, svalutazioni e ammortamenti) compreso tra 240 e 265 milioni di dollari e la gestione, dopo il Q2, ha indicato agli investitori il minimo del range. Utilizzando questa cifra, Teladoc viene scambiata a un ragionevole, anche se non proprio spettacolare, 29 volte l’EBITDA.

Ma questa cifra è gonfiata in due modi. In primo luogo, Teladoc esclude i compensi basati sulle azioni, che sono rilevanti: sono stati pari a 111 milioni di dollari nei primi sei mesi dell’anno. I compensi basati sulle azioni sono una spesa reale, in quanto diluiscono gli azionisti; se si aggiungono questi costi, l’EBITDA dell’anno è appena positivo.

C’è un altro aspetto da considerare. Teladoc capitalizza i costi di sviluppo del software e poi li ammortizza nel tempo. Questo è del tutto accettabile dal punto di vista contabile, ma il risultato è che questi costi finiscono per essere esclusi completamente dal calcolo dell’EBITDA.

Anche questi costi sono consistenti, per un totale di 69 milioni di dollari nella prima metà di quest’anno. Pertanto, l’EBITDA rettificato, se si tiene conto dei costi di sviluppo e dei compensi basati sulle azioni, quest’anno sembra essere negativo per circa 100 milioni di dollari, invece dell’utile di 240 milioni di dollari.

La strada da un risultato negativo di 100 milioni di dollari a quello di oltre 200 milioni di dollari (almeno) di cui Teladoc ha bisogno per sostenere l’attuale prezzo delle azioni è molto lunga. Questo è vero soprattutto perché i margini di profitto si stanno muovendo nella direzione sbagliata, anche secondo i criteri di valutazione di Teladoc.

Non sembra un mercato disposto a pazientare con un’azienda che non è ancora redditizia. Ciò è doppiamente vero se si considera il rallentamento della crescita dei ricavi. Probabilmente Teladoc deve mostrare qualcosa al più presto o potrebbe seguire un’altra discesa.

Tuttavia, almeno dal punto di vista del lungo termine, TDOC non può essere eliminata. C’è un’opportunità. Teladoc deve semplicemente sfruttarla.

Nota: Al momento della scrittura, Vince Martin non possiede posizioni nei titoli menzionati nel presente articolo.