- Secondo Mark Cuban i dazi proposti da Trump faranno salire i prezzi- Business Insider

- Kashkari della Fed dice che i dazi di Trump potrebbero riscaldare l’inflazione se provocheranno una guerra commerciale globale- CNBC

- I dazi generalizzati sarebbero incredibilmente inflazionistici secondo - CNBC

- La Segretaria al Tesoro Janet Yellen avverte che “le tariffe non mirate” potrebbero riaccelerare l’inflazione - CBS News

- Le tariffe di Trump dovrebbero far impennare l’inflazione e i tassi di interesse - Business Insider

I titoli dei giornali riguardanti i dazi proposti da Trump e le loro conseguenze inflazionistiche sono senza dubbio preoccupanti, ma si riveleranno corretti?

Invece di prendere la parola degli “esperti”, consideriamo come i dazi possano influire sui prezzi di tutti i beni e servizi, non solo sugli articoli soggetti a dazi. Inoltre, vale la pena di discutere l’impatto delle tariffe sull’economia, poiché l’attività economica influenza notevolmente l’inflazione. Infine, ci basiamo sui precedenti storici, sul capitalismo e sul dollaro per valutare ulteriormente l’impatto delle tariffe sull’inflazione e sulla crescita economica.

Prezzi più alti e effetto di sostituzione

Le variazioni di prezzo di un bene o servizio sono principalmente una funzione delle variazioni della domanda e/o dell’offerta. Tuttavia, gli indici dei prezzi, la base su cui gli economisti misurano l’inflazione, sono costruiti sui prezzi di un paniere di beni e servizi. I beni e i servizi del paniere sono ponderati in base al loro consumo.

Considerando la differenza tra il prezzo di un bene e l’indice di inflazione di un’economia, pensiamo a come i consumatori reagiscono all’aumento dei prezzi.

Se il prezzo di un bene importato aumenta a causa di un dazio e l’azienda che vende il bene aumenta di conseguenza il prezzo, i consumatori reagiscono in tre modi.

- Alcuni consumatori decidono di non pagare il prezzo più alto e di acquistare un bene sostitutivo.

- Altri decidono di non pagare il prezzo più alto o di acquistare un bene concorrente, risparmiando.

- Un altro gruppo di consumatori pagherà il prezzo più alto, lasciando meno soldi per acquistare altri beni.

I consumatori che acquistano un bene sostitutivo a un prezzo inferiore sposteranno la composizione del paniere dei beni inflazionati, minimizzando l’impatto della tariffa.

Il risparmio, e quindi la mancata spesa, ridurrà l’attività economica, con conseguente deflazione, come discuteremo quando considereremo come i venditori potrebbero reagire alle tariffe.

Alcuni consumatori pagheranno prezzi più alti. Se da un lato questo è inflazionistico per l’articolo, dall’altro i consumatori hanno meno soldi per altri articoli, il che è deflazionistico per quei beni.

Sebbene i prezzi dell’articolo tariffato e degli articoli sostitutivi possano cambiare in base alle preferenze della domanda, l’effetto netto dopo la riponderazione del paniere dell’inflazione e la contabilizzazione di qualsiasi impatto economico generale sarà minimo.

La domanda di beni e i prezzi all’interno del paniere dell’inflazione si sposteranno con una tariffa. Tuttavia, la domanda e l’offerta aggregata non dovrebbero essere influenzate, a meno che non venga immessa nuova moneta nel sistema economico.

Reazione degli imprenditori

La sezione precedente si è concentrata sulle reazioni dei consumatori al trasferimento del 100% della tariffa da parte degli imprenditori attraverso l’aumento dei prezzi. In genere, ciò non accade a meno che la domanda non sia anelastica, ovvero che i consumatori non abbiano altra scelta se non quella di acquistare un bene o un servizio.

Nonostante l’aumento del prezzo del bene tariffato, il margine di profitto del venditore non cambia. Tuttavia, come si è detto, è probabile che il venditore perda alcune vendite a favore di beni o risparmi sostitutivi. Di conseguenza, in molti casi, i venditori decidono di accollarsi una parte dei costi tariffari per evitare di perdere le vendite. Questo riduce il loro margine di profitto.

I venditori, di fronte alla riduzione dei margini di profitto e alla perdita di vendite, cercheranno di ridurre le spese per compensare la perdita derivante dalla tariffa. Ciò significa che potrebbero licenziare i dipendenti, ridurre le spese in conto capitale o scegliere altri metodi per risparmiare sui costi.

Il risultato finale è che la riduzione dei margini di profitto, la diminuzione delle spese e i licenziamenti ridurranno l’attività economica. L’economia ne risentirà e la domanda non si limiterà ai soli prodotti tariffati. Il risultato sarebbe una riduzione dell’inflazione e della crescita.

Dazi di ritorsione

È altrettanto importante considerare che i Paesi potrebbero non accettare facilmente le tariffe sulle loro esportazioni verso gli Stati Uniti. Molti paesi si vendicheranno con tariffe sulle importazioni statunitensi nel loro paese. Tali tariffe renderebbero le esportazioni statunitensi più costose e, quindi, meno desiderabili per i consumatori stranieri.

Di conseguenza, le esportazioni statunitensi diminuirebbero, riducendo la crescita economica e provocando una potenziale perdita di posti di lavoro e una minore inflazione.

Per capire come le tariffe doganali possano avere un impatto sull’economia e sui prezzi, passiamo in rassegna i libri di storia.

Legge tariffaria Smoot Hawley

Nel 1930, Herbert Hoover firmò la legge sulle tariffe Smoot-Hawley. Il momento non poteva essere peggiore, visto che il mondo stava entrando nella Grande Depressione. Lo Smoot-Hawley aveva lo scopo di proteggere i posti di lavoro e gli agricoltori americani. La reazione dei nostri partner commerciali fu di ritorsioni tariffarie sulle merci americane esportate.

Le importazioni e le esportazioni statunitensi furono ridotte di oltre il 50% nei quattro anni successivi all’approvazione della legge. Molti studiosi della Grande Depressione attribuiscono alle tariffe un ruolo sostanziale nell’amplificare la portata e la durata della Grande Depressione. Gli Stati Uniti pagarono un prezzo molto alto per aver cercato di proteggere la propria forza lavoro con una miope convenienza politica.

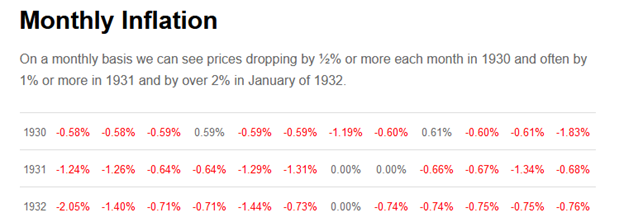

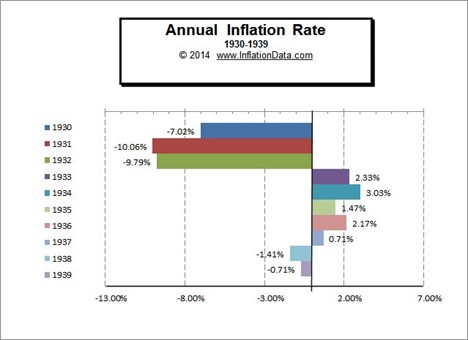

Sebbene sia difficile isolare l’effetto delle tariffe sull’economia, si stima che il PIL sia sceso del 15% dal 1930 al 1932. Di conseguenza, il tasso di disoccupazione salì a oltre il 25%. Dal 1930 al 1932, l’indice IPC è sceso del 24%. La tabella e il grafico seguenti, concessione di Inflationdata.com, mostrano l’incredibile deflazione registrata all’inizio degli anni Trenta.

I dazi di Trump 1.0

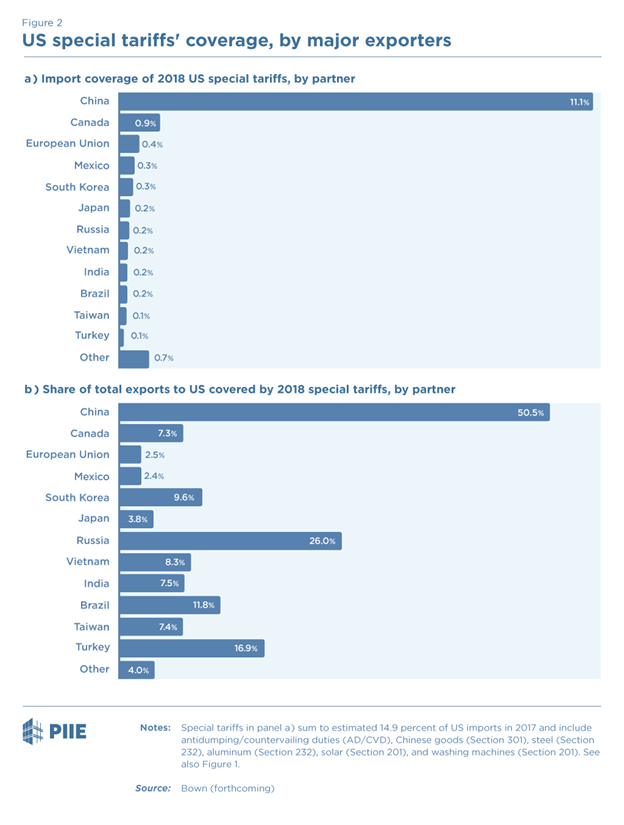

Nel 2018, Trump ha imposto dazi principalmente alla Cina per un gruppo selezionato di beni. Si stima che le tariffe abbiano riguardato poco più di 300 miliardi di dollari di importazioni. Si tratta di circa il 12% di tutti i beni importati. Le tabelle seguenti, gentile concessione del Peterson Institute, mostrano la quota delle tariffe per paese.

Il paragrafo seguente è tratto da The Impact of the 2018 Tariffs on Prices and Welfare, per gentile concessione del Journal of Economic Perspectives:

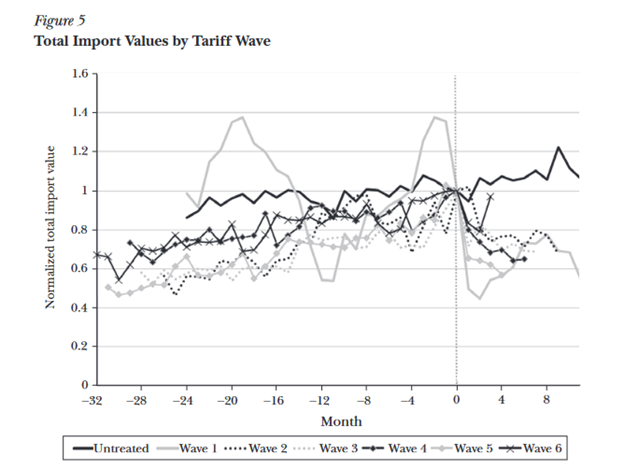

La figura mostra una forte impennata delle importazioni dei prodotti dell’ondata 1, lavatrici e pannelli solari, prima dell’imposizione delle tariffe, probabilmente causata dagli importatori che hanno anticipato gli ordini di importazione per ottenere i prodotti prima dell’imposizione delle tariffe. Per i restanti beni, sembra che in media i loro livelli di importazione siano aumentati un po’ più velocemente rispetto ai beni non colpiti nei mesi precedenti l’imposizione delle tariffe. In tutti i casi, i valori delle importazioni sono diminuiti bruscamente dopo l’imposizione delle tariffe, con un calo tipico del 25-30% dopo l’imposizione delle tariffe. Questo calo è particolarmente sorprendente se si considera che nello stesso periodo le importazioni dei settori e dei Paesi non colpiti sono aumentate di circa il 10%, un aumento che potrebbe in parte riflettere una certa sostituzione delle importazioni dai Paesi e dai prodotti colpiti a quelli non colpiti in risposta alle modifiche tariffarie.

Come abbiamo scritto in precedenza, l’aumento dei prezzi ha ridotto l’ammontare delle importazioni dei beni tariffati e ha aumentato il consumo dei beni non colpiti dalle tariffe. A questo proposito, abbiamo appena letto il seguente titolo: I dettaglianti di New York fanno scorte, cambiano fornitori mentre incombono i dazi di Trump

Inoltre, l’articolo afferma che:

Pertanto, l’intera incidenza delle tariffe è ricaduta finora sui consumatori e sugli importatori nazionali e le nostre stime implicano una riduzione del reddito reale aggregato degli Stati Uniti di 1,4 miliardi di dollari al mese entro la fine del 2018. Vediamo schemi simili per i Paesi esteri che hanno reagito con proprie tariffe contro gli Stati Uniti, il che suggerisce che la guerra commerciale ha ridotto anche il reddito reale di questi altri Paesi.

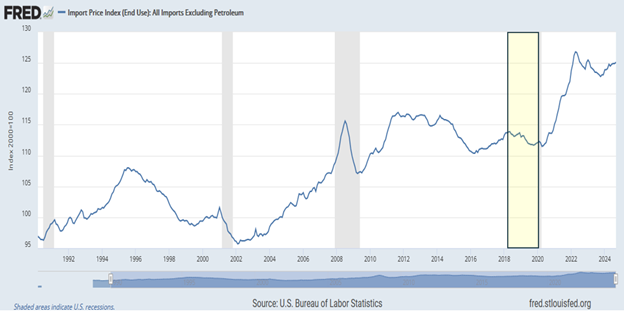

Il grafico sottostante mostra che i prezzi delle importazioni statunitensi sono diminuiti dal 2018 fino all’impennata dei prezzi dovuta alla pandemia alla fine del 2020.

I dazi di Trump erano stati concepiti per rilanciare l’industria americana. Tuttavia, nonostante le buone intenzioni, l’impatto più ampio è stato una riduzione dell’attività economica, con settori specifici che hanno subito pressioni deflazionistiche.

E la valuta?

Vale la pena considerare anche la reazione del dollaro USA rispetto alle valute dei paesi colpiti dai dazi. A questo proposito, ci affidiamo a Hudson Bay Capital.

Se in linea di principio le tariffe possono essere non inflazionistiche, quanto è probabile? Nei dati macroeconomici dell’esperienza 2018-2019, le tariffe hanno funzionato più o meno come descritto sopra. L’aliquota tariffaria effettiva sulle importazioni cinesi è aumentata di 17,9 punti percentuali dall’inizio della guerra commerciale nel 2018 all’aliquota tariffaria massima nel 2019 (cfr. Brown, 2023). Mentre i mercati finanziari digerivano la notizia, il renminbi cinese si è deprezzato rispetto al dollaro in questo periodo del 13,7%, cosicché il prezzo delle importazioni in dollari al netto delle tariffe è aumentato del 4,1%. In altre parole, il movimento valutario ha compensato più di tre quarti della tariffa, spiegando la trascurabile pressione al rialzo sull’inflazione. Misurato dal picco valutario al minimo (chi sa esattamente quando il mercato inizia a valutare le notizie?), il movimento della valuta è stato del 15%, il che suggerisce una compensazione ancora maggiore.

L’inflazione misurata dell’IPC è passata da poco più del 2% prima dell’inizio della guerra commerciale a circa il 2% dopo l’armistizio. L’inflazione PCE misurata è passata da un livello leggermente inferiore all’obiettivo della Fed a un livello ancora più basso. Naturalmente c’erano delle correnti trasversali, come il ciclo di inasprimento della Fed in quel momento, ma l’eventuale inflazione derivante da questa guerra commerciale era abbastanza piccola da essere sopraffatta da queste correnti trasversali. Questo spiega l’opinione di Trump secondo cui la prima guerra commerciale tra Stati Uniti e Cina non è stata inflazionistica.

Solo l’11% delle merci cinesi è soggetto a dazi. I prezzi del restante 89% dei beni non soggetti a dazi sono diminuiti per gli americani a causa del deprezzamento dello yuan cinese rispetto al dollaro. L’effetto valutario netto dei prezzi di tutti i beni importati dalla Cina è stato negativo. Se potessimo, modificheremmo l’ultima riga dei commenti precedenti e diremmo che la guerra commerciale tra Stati Uniti e Cina è stata deflazionistica.

Lasciare che il capitalismo funzioni

Gli Stati Uniti sono uno dei Paesi più produttivi e ricchi del mondo. Si consideri che il nostro stato più povero, il Mississippi, ha un PIL pro capite superiore a quello della Francia. La nostra prosperità è il risultato di molti fattori, la maggior parte dei quali esula dallo scopo di questo articolo. Tuttavia, un fattore chiave è che in generale abbiamo meno interferenze economiche da parte del governo rispetto alla maggior parte degli altri Paesi.

Sebbene l’aggiunta di tariffe per livellare il campo di gioco possa far guadagnare voti e sembrare una buona idea, si tratta di un’interferenza governativa. Questo non significa che non si debba discutere con i nostri partner commerciali o che non si debbano intraprendere azioni, ma che le tariffe tendono a essere di cattivo auspicio per l’economia e a tradursi in prezzi più bassi.

Tasse, regolamenti e altre azioni governative nazionali o internazionali non sono una ricetta per una crescita più robusta.

Sintesi

La teoria e l’esperienza economica ci dicono che le tariffe non sono inflazionistiche. È corretto affermare che una tariffa su un bene ne farà aumentare il prezzo. Tuttavia, questa affermazione non tiene conto di come i consumatori e i venditori dei beni reagiranno all’aumento dei prezzi.

Una volta che tutti gli impatti economici, di prezzo, comportamentali e valutari saranno compensati, un altro ciclo di dazi si rivelerà probabilmente deflazionistico e dannoso per la crescita economica.