Quando facciamo ricerche per potenziali investimenti, spesso dobbiamo scegliere tra numeri ed evidenze e l’irrazionale comportamento umano.

Benjamin Graham

Per dirlo con le parole della leggenda degli investimenti value, Benjamin Graham:

“Il vero investitore farà meglio se si dimenticherà del mercato azionario e presterà attenzione ai ritorni del dividendo ed ai risultati operativi delle compagnie”.

Il value investing, afferma Graham, non è una gara di popolarità. Prevede la scelta di titoli azionari scambiati ad una valutazione economica e che pagano dividendi. Ciononostante, il value investing si è trasformato nel comprare le compagnie più grandi solo perché sono definite “value” da banche e broker, fortemente incentivati ad aumentare gli asset da cui guadagnano commissioni.

Test alla cieca

Per capire cosa è veramente value e cosa viene considerato value, facciamo un test con uno scenario di investimento alla cieca. Scegliete tra il titolo A e il titolo B.

Il titolo A è decisamente più costoso di B, usando i metodi di valutazione tradizionali. Il titolo B sta accrescendo vendite e fatturato molto più velocemente di A. Le vendite di A sono scese leggermente negli ultimi dieci anni.

Prima di decidere, pensateci sotto un’altra luce. Se steste investendo su un’azienda privata, quale scegliereste?

Secondo noi, quasi il 100% dei lettori avendo solo queste informazioni limitate, sceglierebbe il titolo B.

Ma ecco altri dati. Il titolo A ha una market cap di quasi 350 miliardi di dollari, 27 volte rispetto al titolo B. Questo influenza la vostra decisione?

Sfortunatamente, è questo che fa la differenza per gli investitori passivi inconsapevoli.

Analizziamo A e B

Il titolo A è Procter & Gamble Company (NYSE:PG). La compagnia di beni di consumo è stata fondata a Cincinnati, Ohio, quasi 200 anni fa. Vende un’ampia gamma di prodotti famosi in tutto il mondo.

Il titolo B è Stanley Black & Decker (NYSE:SWK). È stata fondata in Connecticut e ha quasi la stessa età di PG. Come nel caso di P&G, alcuni dei suoi prodotti sono famosi in tutto il mondo. Produce anche strumenti industriali che possono essere meno noti.

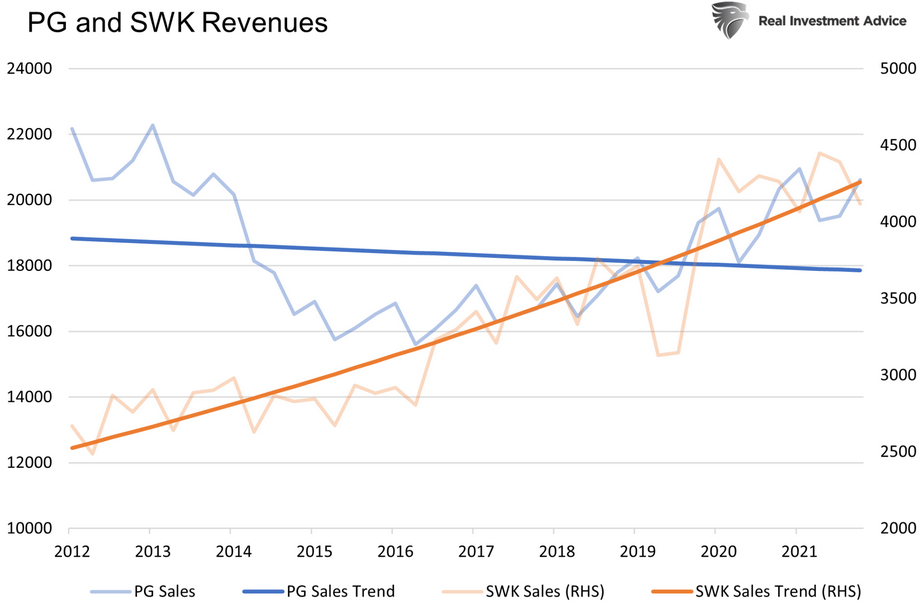

I ricavi di SWK sono saliti del 5,4% all’anno negli ultimi dieci anni. La crescita è stata considerevolmente prevedibile. Invece PG ha registrato un calo annuo dello 0,53% del fatturato nel periodo. Dal 2015 ha cominciato a salire ad un tasso annuo del 3%, comunque meno di SWK.

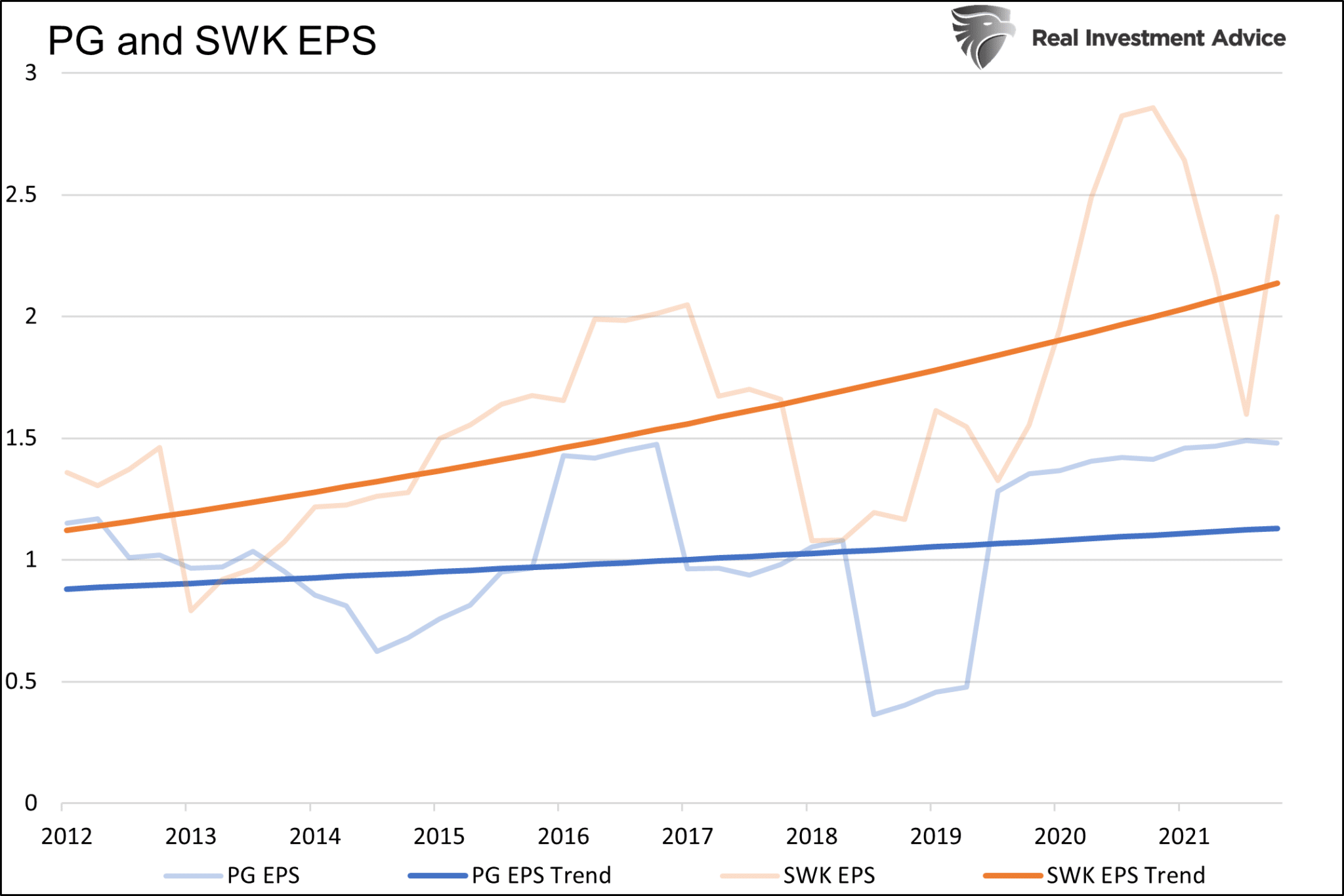

Anche gli utili per azione (EPS) raccontano una storia simile. P&G ha aumentato gli EPS del 2,5% all’anno. Un tasso che impallidisce davanti al 6,7% di SWK.

Inoltre, PG ha riacquistato quasi il 15% delle sue azioni negli ultimi dieci anni. SWK, solo il 4%. Gli EPS di PG nel periodo sarebbero stati quasi invariati senza i riacquisti.

Confronto delle valutazioni

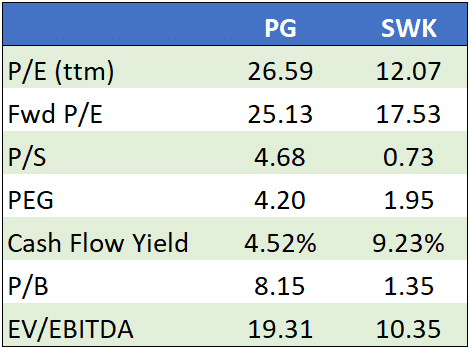

Ricavi e crescita degli EPS sono dati importanti, ma non dicono se il prezzo rappresenta valore. La tabella sotto mostra sette popolari metodi di valutazione. In tutti i casi, SWK risulta nettamente più economico.

Fondi value

In base alla nostra analisi, un fondo value dovrebbe decisamente preferire SWK a PG. Inoltre, molti dei rapporti di PG sono più costosi dell’indice S&P 500. Tuttavia, quello che un fondo value dovrebbe desiderare e quello che effettivamente possiede sono spesso due cose diverse.

Il Vanguard Value Index Fund ETF Shares (NYSE:VTV) ha una market cap di 66 miliardi. Possiede oltre il 2% di PG e solo lo 0,07% di SWK.

Il seguitissimo iShares S&P 500 Value ETF (NYSE:IVE) ha una market cap di 21 miliardi. Il fondo possiede per lo 0,96% PG e solo per lo 0,08% SWK.

Stessa cosa per i fondi basati sui dividendi. SWK ha un rendimento del dividendo del 3,73%, circa l’1,25% in più di PG. Ciononostante, due dei più famosi ETF di dividendi, VYM e VIG, destinano rispettivamente il 2,5% ed il 3,00% a PG. VYM non possiede SWK, e VIG ha solo lo 0,09% dei suoi asset in SWK.

Perché i fondi value passivi crescano, hanno bisogno di asset con un ampio numero di azioni, che possano essere comprate senza influire sul prezzo. I business model di ETF e fondi comuni di investimento ricompensano finanziariamente il gestore del fondo per la dimensione del fondo stesso, non per quanto rispettano l’obiettivo dichiarato.

Per crescere, molti fondi value allargano il significato di “value” per aumentare l’universo dei titoli accettabili. Spesso queste definizioni più ampie portano a titoli come PG, compagnie stabili e conservative ma che non sono scambiate a valutazioni value.

Sintesi

Qualsiasi investitore razionale che guarda valutazioni e fondamentali sceglierebbe SWK rispetto a PG. Qualsiasi investitore razionale che guarda dove vanno i soldi degli investitori sceglierebbe PG rispetto a SWK.

Se dominano le strategie passive, titoli come PG potrebbero continuare a battere la performance di titoli come SWK, malgrado valutazioni, utili e crescita del fatturato. Tuttavia, titoli come SWK offrono una proposta value decisamente maggiore.

Su un mercato instabile, come quello verso cui sembra ci stiamo dirigendo, SWK ed altri veri titoli value potrebbero essere un porto sicuro, lasciando PG ed altri vulnerabili alle vendite se la folla degli investimenti passivi dovesse cambiare idea.