- Dopo un successo iniziale, l’IPO di Instacart si è rivelata un relativo flop

- Il titolo ha aperto con un rialzo di oltre il 40% il giorno dell’IPO, ma ha invertito i suoi guadagni il giorno successivo

- Instacart deve affrontare una forte concorrenza in un ambiente a basso margine, oltre ad altre sfide.

- Cercate un aiuto sul mercato? I membri di InvestingPro ricevono idee e indicazioni esclusive per affrontare qualsiasi situazione. Clicca qui saperne di più

- Spese di consegna: Instacart impone ai clienti il pagamento delle spese di consegna per gli ordini di generi alimentari e di ritiro, con una struttura tariffaria che dipende da vari fattori, tra cui il valore dell’ordine e la velocità di consegna.

- Servizi in abbonamento: Instacart offre servizi in abbonamento con alternative di prezzo annuali o mensili. Gli abbonati godono di una serie di vantaggi, come l’esonero dalle spese di consegna e la riduzione dei costi di servizio, che favoriscono una forte fidelizzazione dei clienti.

- Ricavi pubblicitari: Instacart genera ricavi attraverso la pubblicità rivolta agli utenti attivi mensili della sua piattaforma. Nel 2022, le entrate pubblicitarie hanno raggiunto i 740 milioni di dollari, pari al 29% delle entrate totali dell’azienda.

- Partnership con i rivenditori: Instacart collabora con oltre 1.400 rivenditori, tra cui marchi importanti come Kroger (NYSE:KR), Costco (NASDAQ:COST) e Albertsons (NYSE:ACI), coprendo di fatto l’85% del mercato statunitense degli alimentari. Queste partnership consentono ai rivenditori di raggiungere in modo efficiente i clienti attraverso la piattaforma Instacart.

Dopo il successo iniziale, l’IPO di Instacart (NASDAQ:CART) si è rivelata una relativa delusione. Il titolo ha aperto con un’impressionante impennata del 40% il giorno del suo debutto al Nasdaq, per poi invertire i guadagni il giorno successivo.

Una delle principali sfide che la startup unicorno di San Francisco deve affrontare è la forte concorrenza nel settore delle consegne di generi alimentari a basso margine. L’azienda deve confrontarsi con rivali come DoorDash (NYSE:DASH) e Uber (NYSE:UBER), che offrono entrambi servizi di consegna di generi alimentari.

Inoltre, deve confrontarsi con altri servizi di consegna che operano con modelli diversi, tra cui fornitori di kit di pasti come Blue Apron (NYSE:APRN) e servizi di catering come Postmates. Questo panorama altamente competitivo ha reso sempre più difficile per Instacart mantenere la propria quota di mercato, un fattore che si riflette chiaramente nella sua valutazione.

Un’opportunità di acquisto?

La valutazione dell’IPO di Instacart, pari a circa 10 miliardi di dollari, è quasi quattro volte inferiore al picco di valutazione di 39 miliardi di dollari raggiunto durante l’apice della pandemia COVID-19 nel 2020. Il calo sostanziale del valore dell’azienda può essere attribuito a diversi fattori, tra cui la probabilità che la valutazione di 39 miliardi di dollari del 2020 sia stata gonfiata a causa delle circostanze straordinarie della pandemia. In quel periodo si è assistito a un’impennata della domanda di consegna di generi alimentari, in quanto i consumatori cercavano alternative alla spesa in negozio, una tendenza che da allora è andata scemando.

Numerosi analisti hanno espresso preoccupazioni sulla capacità dell’azienda di sostenere la crescita a fronte dell’intensificarsi della concorrenza. Needham, ad esempio, ha espresso un giudizio neutrale sulle azioni di Instacart, citando le preoccupazioni per l’aumento della concorrenza e la potenziale decelerazione della crescita delle vendite di alimentari online. Anche Gene Munster, Managing Partner di Deepwater Asset Management, ha espresso scetticismo sulle prospettive di crescita di Instacart, soprattutto se confrontate con aziende come Uber.

Per valutare il potenziale di investimento di Instacart in modo completo, è necessario comprendere le sue diverse fonti di reddito:

I risultati finanziari di Instacart

Anche la valutazione dei risultati finanziari di Instacart è di fondamentale importanza:

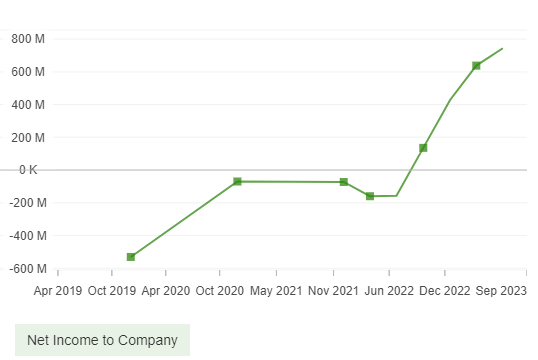

As per Instacart’s pre-IPO S-1 filing, the company reported a net profit of $428 million in 2022, marking a substantial turnaround from the $74 million loss incurred in 2021.

Secondo il deposito S-1 pre-IPO di Instacart, la società ha registrato un utile netto di 428 milioni di dollari nel 2022, segnando una sostanziale inversione di tendenza rispetto alla perdita di 74 milioni di dollari registrata nel 2021.

Fonte: InvestingPro

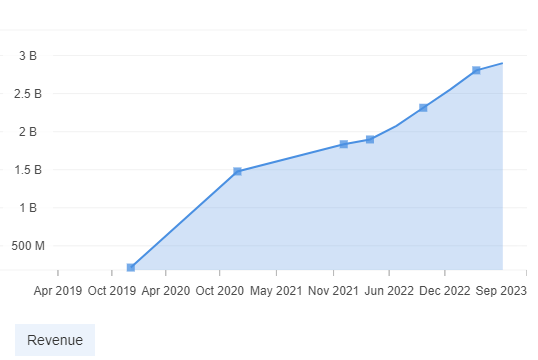

L’azienda ha inoltre registrato un aumento del 39% dei ricavi, generando 2,55 miliardi di dollari nel 2022.

Fonte: InvestingPro

Certamente Instacart ha sottolineato il suo impegno per una crescita redditizia nel prospetto dell’IPO, mostrando diversi trimestri di redditività prima dell’IPO. La domanda che ci si pone, tuttavia, è se ciò possa durare nel lungo periodo, date le sfide prevalenti.

In conclusione

Sebbene l’evento dell’IPO di Instacart abbia catturato l’interesse degli investitori, la sua performance durante i primi due giorni in borsa è stata, per usare un eufemismo, contrastante.

Inoltre, se da un lato l’azienda ha mostrato redditività e crescita negli ultimi trimestri, dall’altro la sua valutazione è notevolmente diminuita rispetto ai picchi osservati durante la pandemia del 2020. Inoltre, Instacart deve fare i conti con un ambiente competitivo sempre più competitivo, con l’evoluzione delle preferenze dei consumatori e con le sfide intrinseche del settore alimentare.

Di conseguenza, è consigliabile per gli investitori esercitare prudenza e astenersi dall’impegnarsi attivamente con il titolo per il momento.

***

Nota: L’autore non possiede posizioni attive in nessuno degli strumenti menzionati nel presente articolo.