Dimenticatevi del fatto che la Russia chiuderà il gas a Polonia e Bulgaria per lo scontro sul pagamento in rubli. Serve solo a fare notizia, perché l’Europa continuerà a ricevere il gas tramite i terminali esistenti di gas naturale liquefatto (GNL), a parte la condotta chiusa Yamal (ne parleremo fra poco). Inoltre, essendo in “bassa stagione” tra metà primavera ed estate, l’UE non avrà bisogno di molto gas fino a quando non comincerà a prepararsi per l’inverno 2023.

No, la storia per i trader del gas naturale USA riguarda la spaventosa situazione delle scorte. Un aprile ostinatamente freddo ha costretto a bruciare più gas del previsto, mentre a produzione continua a scendere di settimana in settimana.

La promessa del governo Biden di aiutare l’Europa a compensare il gas russo con quanto più GNL USA possibile; la richiesta di Mosca di pagare in rubli ed i future del gas olandese di nuovo ai massimi sopra i 100 euro vanno ad unirsi alle pressioni sui prezzi sull’ Henry Hub a New York.

Ma il ritorno al livello di 7 dollari ieri (con il contratto di maggio che cede il passo a quello di giugno) magari sarebbe successo in ogni caso, a prescindere dall’Europa, perché c’erano abbastanza fattori negli Stati Uniti a favore del rally.

“Dal lato della domanda, le previsioni meteo nazionali si sono rafforzate e gli ultimi modelli hanno aggiunto un livello di freddo marginale”, scrive in una nota di ieri Gelber & Associates.

Ci sono stati 82 gradi giorno di riscaldamento (HDD), la scorsa settimana, rispetto alla norma trentennale di 66 per il periodo, secondo i dati di Refinitiv.

Gli HDD misurano di quanti gradi la temperatura media giornaliera è inferiore ai 65 gradi Fahrenheit (18 gradi Celsius) e vengono usati per stimare la domanda per il riscaldamento di abitazioni e uffici.

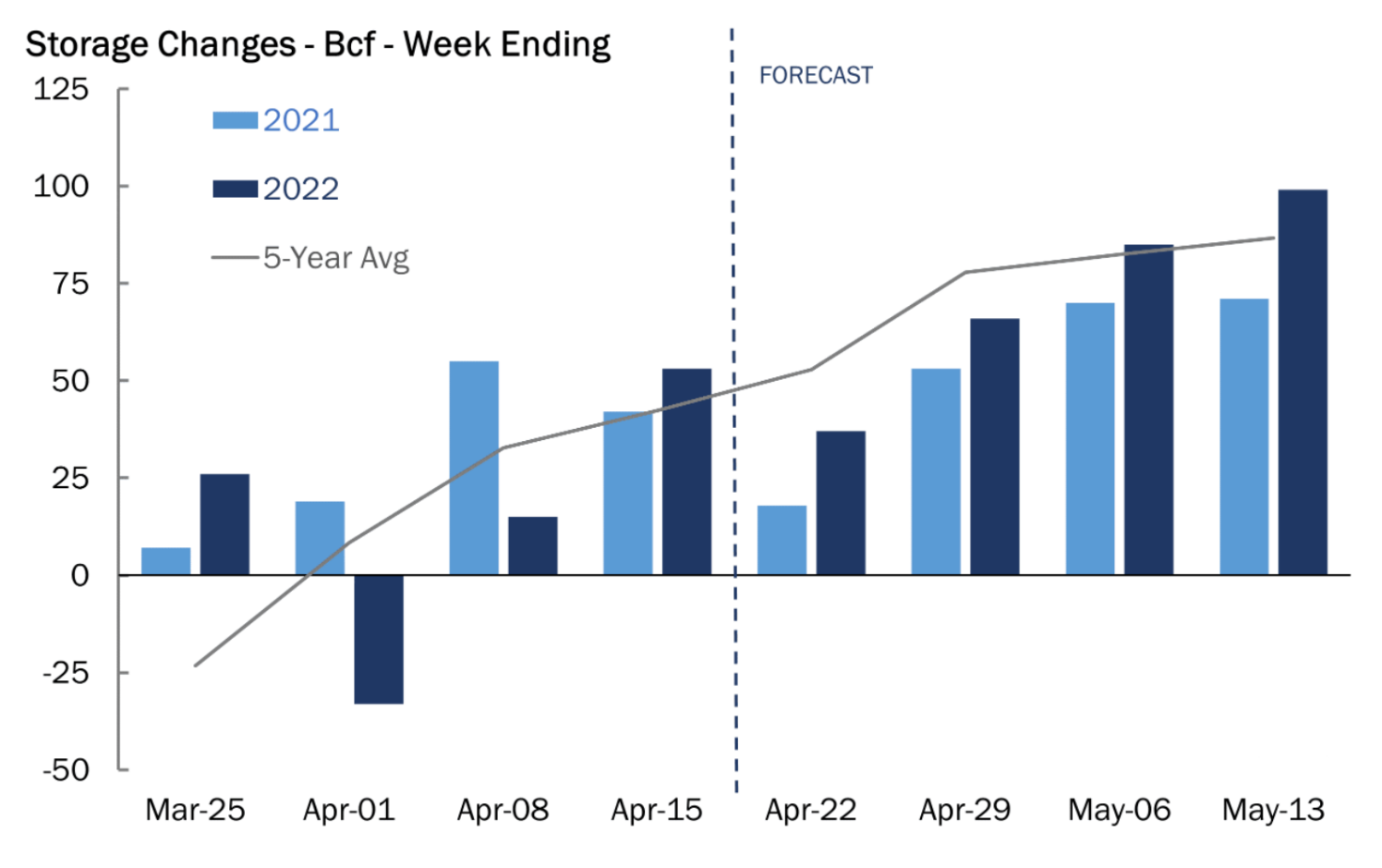

I partecipanti dei mercati si preparano all’aggiornamento settimanale sulle scorte di gas della US Energy Information Administration, con gli analisti del settore che si aspettano un aumento minore del solito di 38 miliardi di piedi cubici (bcf) alle scorte la scorsa settimana, per il clima più freddo del normale che alimenta la domanda di riscaldamento.

E questo rispetto all’incremento di 18 bcf della stessa settimana di un anno fa e della media quinquennale (2017-2021) di un iniezione di 53 bcf.

Nella settimana del 15 aprile, le utenze sono riuscite ad iniettare 53 bcf di gas nelle scorte.

Fonte: Gelber & Associates

L’iniezione che gli analisti hanno previsto per la settimana terminata il 22 aprile porterebbe le scorte ad 1,488 mila miliardi di piedi cubici, circa il 17,1% al di sotto della media quinquennale ed il 21,5% al di sotto dei livelli di un anno fa.

Anche i segnali tecnici del gas naturale sembrano schierati dalla parte dei tori. “La nostra preferenza è una posizione long sopra i 7,22 dollari, con obiettivi a 7,50 e 7,80 dollari in estensione”, spiega Sunil Kumar Dixit, a capo delle strategie tecniche di skcharting.com.

NatGasWeather prevede un mix di sistemi meteorologici gelidi da fine stagione nella parte settentrionale ed orientale degli Stati Uniti che manterrà la domanda relativamente rialzista fino al 10 maggio.

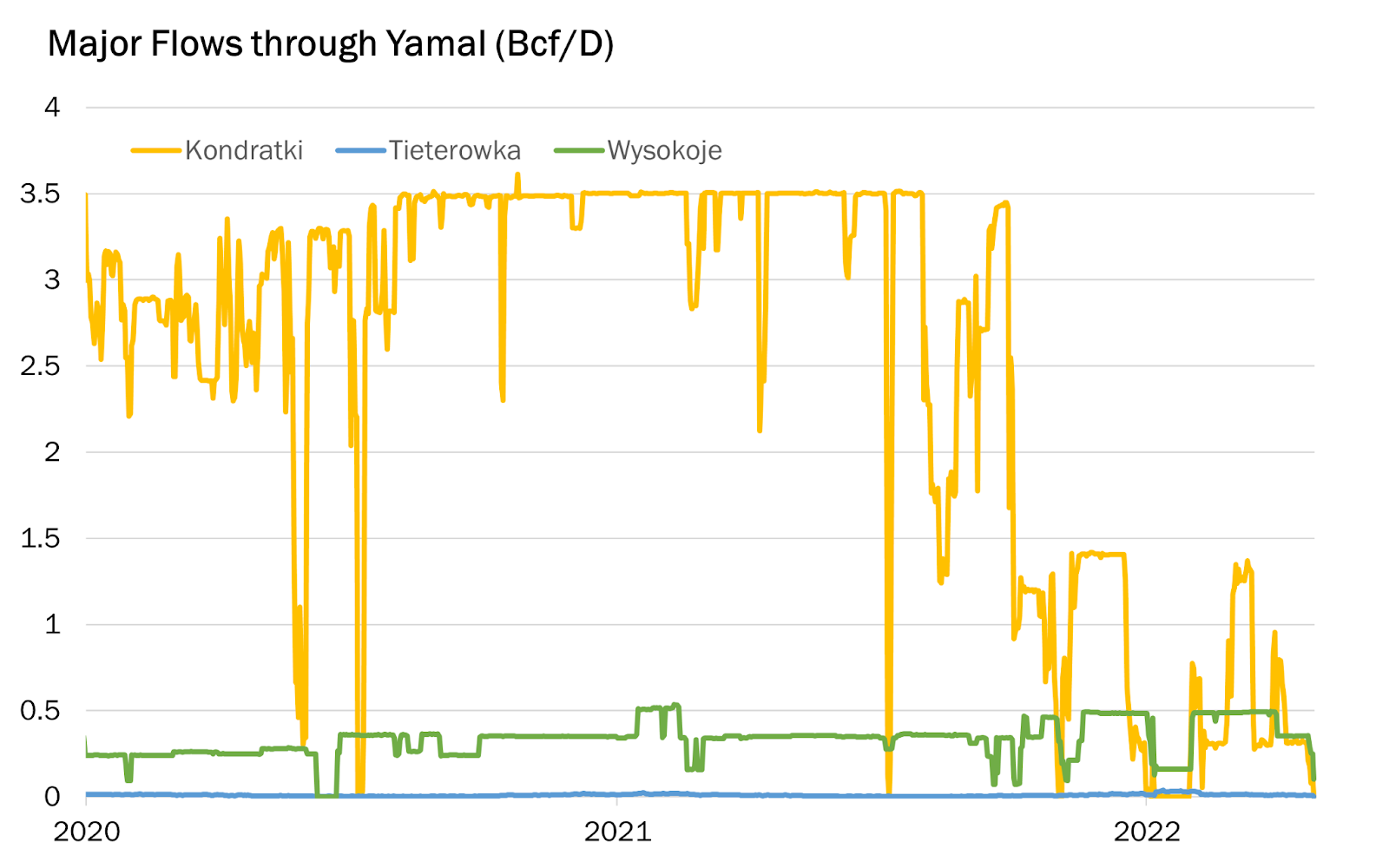

La decisione della Russia di smettere di rifornire Polonia e Bulgaria tramite la condotta Yamal

Sebbene la decisione di ieri della Russia di chiudere i rubinetti del gas per Polonia e Bulgaria abbia scioccato il mercato, la realtà è che i flussi verso la Polonia tramite il gasdotto Yamal erano già nettamente diminuiti verso la fine del 2021, ben prima del proclama di Mosca.

Di conseguenza, l’annuncio della Russia di ridurre i flussi appare essere solo una conferma verbale ufficiale di una realtà che sembrava già da tempo potenziale.

I volumi delle altre condotte in Europa sono rimasti stabili: il Nord Stream I trasporta 6 bcf al giorno; i flussi in Ucraina si sono ridotti, passando dai circa 3,9 bcf al giorno di un mese fa a circa 2 bcf al giorno ieri. Al contrario dello Yamal, questi flussi non sono mai scesi a 0 se non in occasione dei periodi annuali di manutenzione.

Fonte: Gelber & Associates

Nota: Barani Krishnan utilizza una varietà di opinioni oltre alla sua per apportare diversità alla sua analisi di ogni mercato. Per neutralità, a volte presenta opinioni e variabili di mercato contrarie. Non ha una posizione su nessuna delle materie prime o asset di cui scrive.